Search K

Appearance

总仓位:54%-(ETF轮动45%+,小盘股轮动0%+,套利股0%,红利低波9%-,纳斯达克ETF0%)

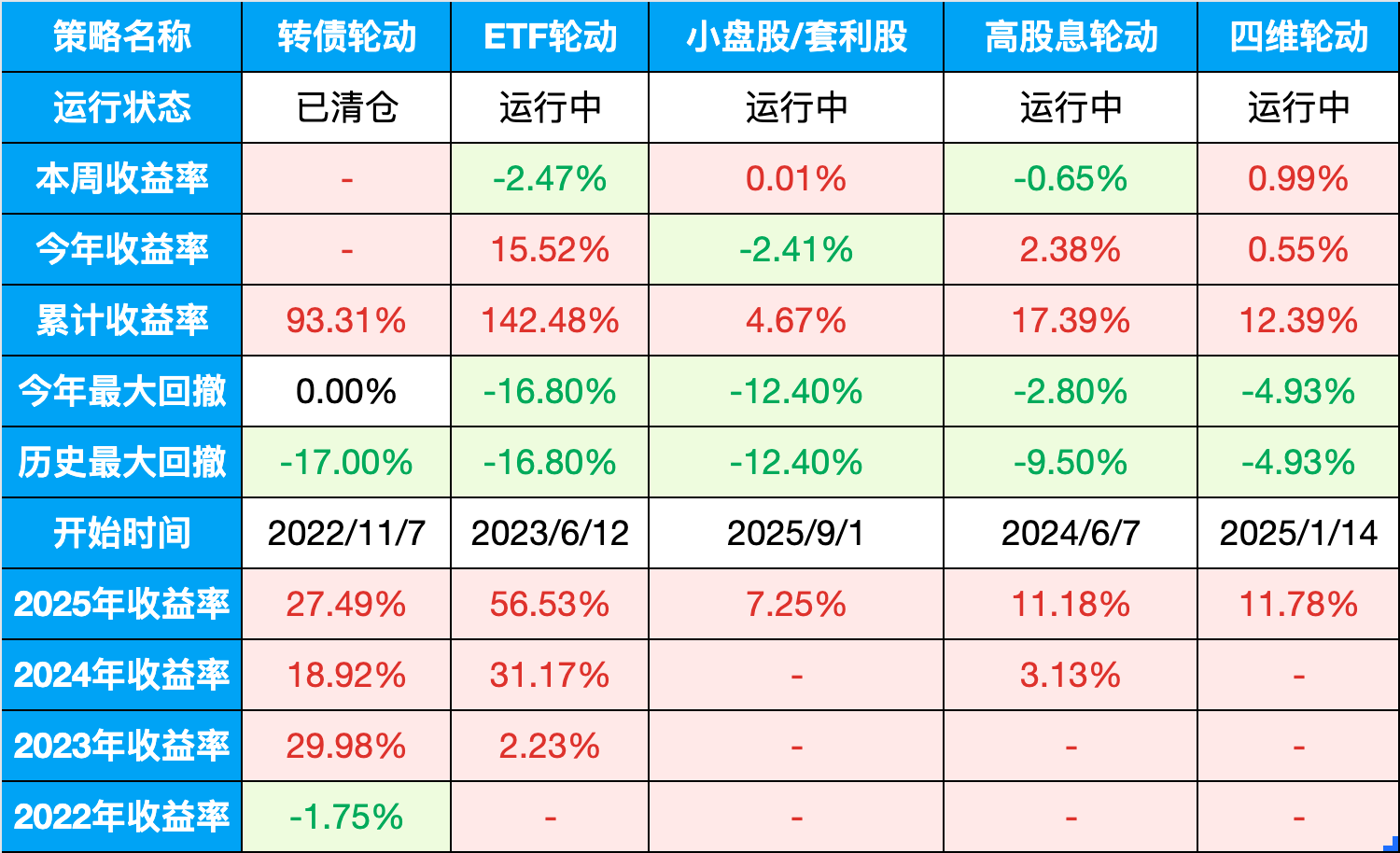

表格说明:

相信大家和我一样,最近一直在关注美伊冲突的进展,说实话,这场冲突早已超出了军事对抗的范畴,正在深刻影响全球经济格局,尤其是原油市场和通胀前景。

我试着梳理了一下,核心问题其实就两个:油价会怎么走?我们又该如何应对?

首先,关于油价,机构普遍的判断是,即便双方停火,油价也很难回到冲突前的水平了。这背后是市场对中东局势长期不稳定的担忧。

推演三种可能的情景:

这就引出了市场最担心的问题:滞胀风险。

当前美国经济本身就面临下行压力,就业市场开始降温。此时,由地缘冲突引发的能源价格上涨,会再次推高通胀。

这就让美联储陷入典型的**“滞胀”困境:**

这种“经济停滞”与“通货膨胀”并存的局面,是宏观交易中最棘手的环境之一。

在滞胀环境下,普涨的牛市很难出现,投资策略需要更加聚焦:

借鉴日本在70年代滞胀时期的产业转型经验,指出即使在逆境中,也有行业能脱颖而出。这对应到当下,就是两个明确的方向:

而这两个方面,A股其实都能找到对应的指数,比如创业板成长ETF、新能源车ETF、通信ETF等,都是今年以来逆市场走势的指数。

日期:2026-04-03

十年期国债收益率:1.81%

沪深300:4440.79,PE:13.9(百分位:75.25%)

股债收益差:5.38%(百分位:61.66%)

上周股债收益差:5.37%(百分位:61.34%)

估值位置正常

股债收益差抄底逃顶逻辑:

当股债收益差百分位达到95%以上时,沪深300就会进入钻石坑,即最佳抄底区间;

当股债收益差百分位达到5%以下时,沪深300就会达到危险顶部;

当股债收益差百分位小于20%时,可以考虑逐步减仓清仓。

当前中位数:134.76,一星级,高估

所有历史范围内所处百分位:97.05%

近1年范围内所处百分位:75.82%

近2年范围内所处百分位:87.84%

近3年范围内所处百分位:91.88%

目前股债整体性价比正常,股市估值正常。

可转债:当前估值太高,转债防守作用有限,进攻不如基金和股票策略,已经清仓切换ETF轮动策略。

宽基指数:

四维轮动:全天候策略,买入不择时。

闲钱罐:固收+策略,80%短债+20%增强,买入不择时。

风险提示:本文内容仅供参考,不构成投资建议。投资决策应基于独立思考,据此操作盈亏自负,作者不承担任何连带责任。