Search K

Appearance

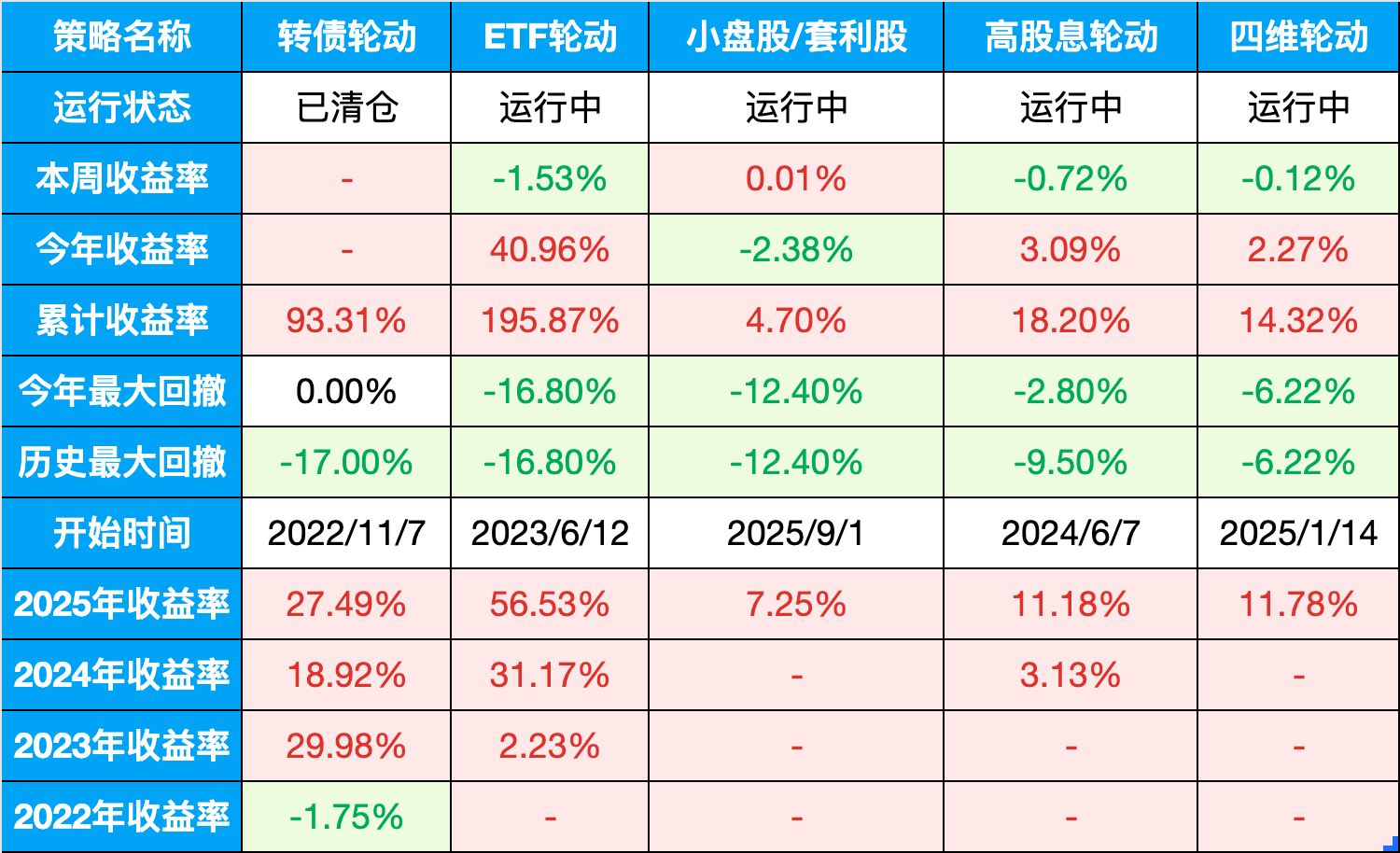

总仓位:69%-(ETF轮动60%+,小盘股轮动0%+,套利股0%,红利低波9%-)

表格说明:

最近市场高位震荡,大家最关心调整深度。

周末翻阅了很多研报,得出了一个大概判断:目前市场正处于一个“日历效应抢跑”与“情绪高位震荡”的交织期。

以下是三个研报核心逻辑,建议重点关注:

看“换手率”而非“拥挤度”。

研报通过对历史上三次产业周期第二阶段的复盘发现:换手率的解释性远高于拥挤度。

(1)如果成长风格和主线行业(如AI)的换手率接近本轮前期高点,通常意味着回调将至。

(2)调整的时间参考:通常在3-10个自然日,上证指数调整幅度一般在7%以内,主线行业(AI/硬件)调整在7-9%。

(3)目前的结论:近几个交易日,主线换手率虽偏高,但并未触及本轮新高。因此,预计这只是短时间的小幅回调,任何回调可能都是加仓AI硬件的机会。

对于长期看好AI和TMT的朋友,有一个数据需要死守:40%的成交占比。

复盘2023年至今的多轮行情,一旦TMT全行业的成交占比逼近40%,随后都会出现情绪的阶段性回落。

已经持仓的,如果认可中期景气度,可忽略短期波动继续持有。

现在空仓的,如果成交占比逼近40%,不建议在此位置强行入场,等情绪回落后的赔率更高。

自去年12月以来,A股出现了一个新特征:日历效应普遍提前半个月到一个月。

无论是以往12月-次年1月走强的白电和银行,还是2月-3月上旬走强的小盘成长风格,乃至3月下旬-4月下旬走强的红利板块,都出现了明显的提前发力,都提前了半个月到一个月。

机构观点认为这是市场有效性提升的表现。资金在牛市环境下倾向于提前布局。

所以我们在运用传统季节性规律时,建议将时间窗口前移。同时密切关注拥挤度指标来判断“抢跑”是否已经过度。

重点方向:

5月风格: 随着一季报落地,业绩因子阶段性弱化,4月底即可关注中小盘主题的回归。

下半年主线: 依然看好产业逻辑处于加速期的:光模块、储能、电池材料、存储器。

总结起来,机构的策略主要有三点:

第一,AI硬件主线逻辑未变,回调是给机会而非风险。

第二,盯紧换手率。只要没创新高,震荡就是蓄势。

第三,4月底开始,目光可以从单纯的绩优股,向具备催化剂的中小盘主题股稍微偏移。

日期:2026-04-24

十年期国债收益率:1.76%

沪深300:4769.37,PE:14.55(百分位:88.56%)

股债收益差:5.11%(百分位:48.16%)

上周股债收益差:5.18%(百分位:50.58%)

估值位置中性正常。

股债收益差抄底逃顶逻辑:

当股债收益差百分位达到95%以上时,沪深300就会进入钻石坑,即最佳抄底区间;

当股债收益差百分位达到5%以下时,沪深300就会达到危险顶部;

当股债收益差百分位小于20%时,可以考虑逐步减仓清仓。

当前中位数:139.83,一星级,极高估

所有历史范围内所处百分位:98.22%

近1年范围内所处百分位:85.25%

近2年范围内所处百分位:92.59%

近3年范围内所处百分位:95.05%

目前股债整体性价比正常,股市估值安全。

可转债:当前估值太高,转债防守作用有限,进攻不如基金和股票策略,已经清仓切换ETF轮动策略。

宽基指数:

四维轮动:全天候策略,买入不择时。

闲钱罐:固收+策略,80%短债+20%增强,买入不择时。

风险提示:本文内容仅供参考,不构成投资建议。投资决策应基于独立思考,据此操作盈亏自负,作者不承担任何连带责任。