Search K

Appearance

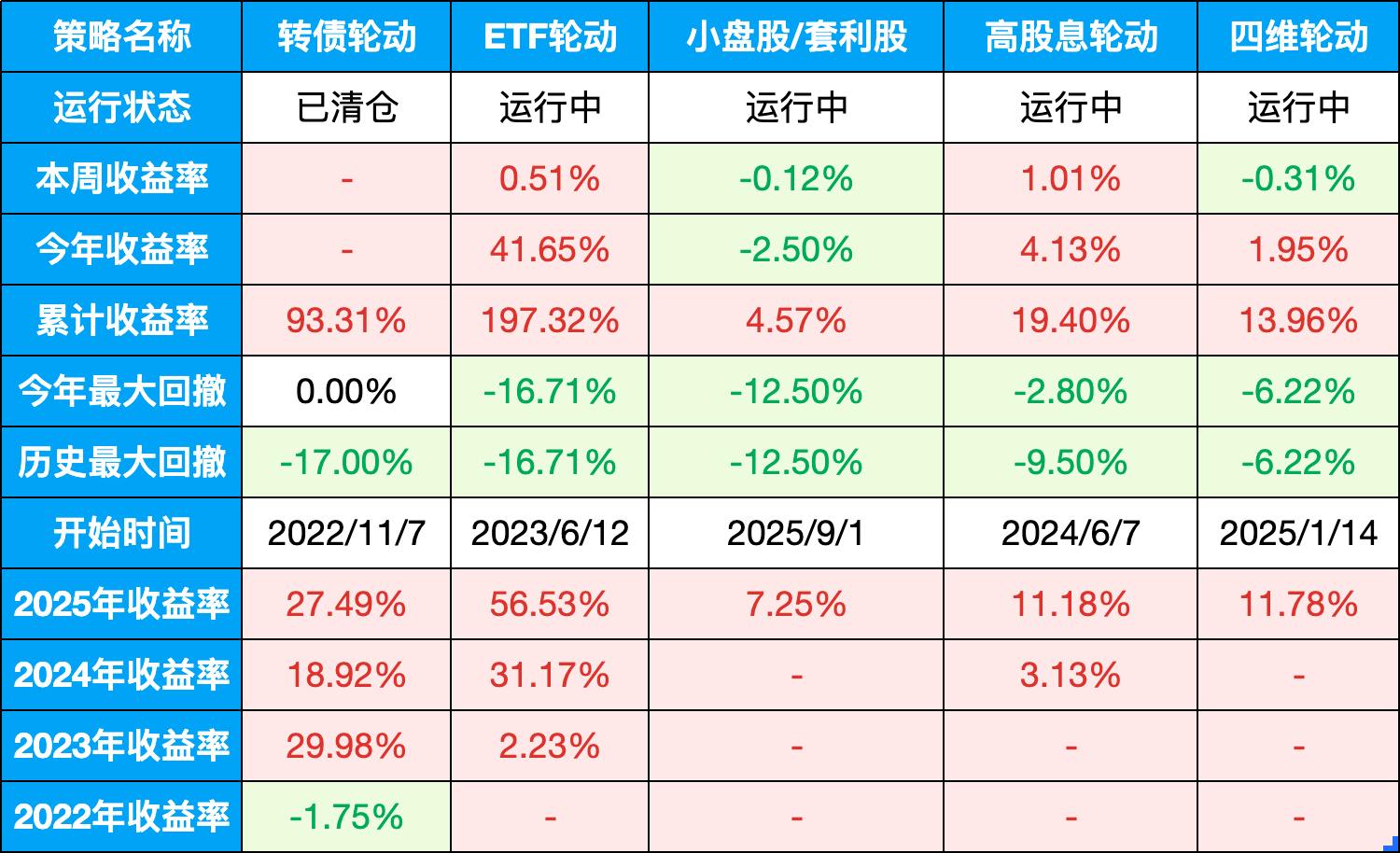

当前仓位:100%(ETF轮动60%,小盘股轮动30%,高股息轮动10%)

表格说明:

五一节前,我终于清掉了最后一点主观摊大饼的红利低波,转向了全量化策略。

现在的配置是这样的:ETF轮动60% + 小盘股轮动30% + 高股息轮动10%。

我们做投资的五大根基是:周期、价值、量化、规则、博弈。

先说博弈。这是短期最容易获利,长期最难获利、确定性最小,也是散户最爱跟风做的。包含事件驱动、逆向投资、转债到期博弈、日内交易、打板、撬板、做T等。对盘感和人性要求极高,每个人都觉得自己是在投资,其实大部分是在赌博。

再说周期。万物皆周期,但周期往往很难提前精准预判,只能做一个大概的模糊判断。用周期思路做大类资产的资产配置并定期再平衡更适合,比如四维轮动就是用的这种思路。如果要做一个具体的周期股,还是要涉及到博弈,要比别人先想一步。

再说价值。价值类策略包含固收、成长、低估、高股息等。A 股由于缺乏完善的做空机制,本质是周期市场。A 股的大牛股往往是从景气度的角度挖掘出来的,而非价值,看看白酒的走势就明白了,传统的“美式买入持有型价值投资”在A股明显水土不服。所以在 A 股做价值投资,择时是必需的,片面强调价值是错误的,否则即使拿到了收益,体感也会很差。

再说规则。这是确定性最强、门槛最低的,但是机会较少且无法长久,需要不断寻觅新机会。比如打新、要约套利、基金套利、可转债赌刚兑、摘帽、重组、重整等等。

最后说量化。量化的本质就是在大数据中寻找规律,太阳过去一万年都是东升西落,未来一年大概率也是东升西落。它包含了定投、网格、超跌反弹、轮动、因子投资、指数增强策略、技术分析、K线形态、筹码分布等等。门槛有高有低,普通投资者最容易做的就是定投和网格。

要补充说明一下:以上这些投资道路,没有绝对的对错和优劣,适合自己的就是最好的,每个道路都有高人能拿到高收益。

我有编程能力和科学的思维方式,能够对大量数据做回测,轻松找到高收益策略,而且量化策略可以长期做,不用反复寻觅机会,所以最终选择了量化道路,做轮动和因子投资。对我来说,这条道路又轻松又能大概率赢。

轮动的收益来源是什么?

第一是同质化的标的产生波动后带来的超额收益。

第二是标的的基础收益。

比如可转债,市场今年整体基础收益是6%,做了轮动策略后,标的波动带来的超额收益是20%,那我们就能实现26%的收益。

怎么提升轮动收益?

那就是先思考清楚一个策略的底层逻辑,然后做大量的回测计算,进而得出一个轮动参数的最优解。

ETF轮动的底层逻辑是动量追涨。因为强者恒强是市场的普遍规律。

高股息轮动的底层逻辑是稳吃股息。公司经营稳定,股息发放稳定。

小盘股轮动的底层逻辑是小市值因子。它是A股长期年化收益最高的因子,可转债收益最高的策略也离不开小市值因子。

在这些底层逻辑上,我们再去做大量的回测,找到轮动收益最高的参数,然后执行——验证——优化迭代——执行,循环往复。

我们现在做的所有轮动策略,都是这么做出来的。

日期:2026-04-30

十年期国债收益率:1.74%

沪深300:4807.31,PE: 14.64(百分位:89.67%)

股债收益差:5.09%(百分位:47.51%)

上周股债收益差:5.11%(百分位:48.16%)

估值位置中性偏高。

股债收益差抄底逃顶逻辑:

当股债收益差百分位达到95%以上时,沪深300就会进入钻石坑,即最佳抄底区间;

当股债收益差百分位达到5%以下时,沪深300就会达到危险顶部;

当股债收益差百分位小于20%时,可以考虑逐步减仓清仓。

当前中位数:138.49,一星级,高估

所有历史范围内所处百分位:97.58%

近1年范围内所处百分位:79.92%

近2年范围内所处百分位:89.92%

近3年范围内所处百分位:93.26%

目前股债整体性价比正常,5个面:

可转债:当前估值太高,转债防守作用有限,进攻不如基金和股票策略,已经清仓切换ETF轮动策略。

四维轮动:全天候策略,买入不择时。

闲钱罐:固收+策略,80%短债+20%增强,买入不择时。

风险提示:本文内容仅供参考,不构成投资建议。投资决策应基于独立思考,据此操作盈亏自负,作者不承担任何连带责任。