Search K

Appearance

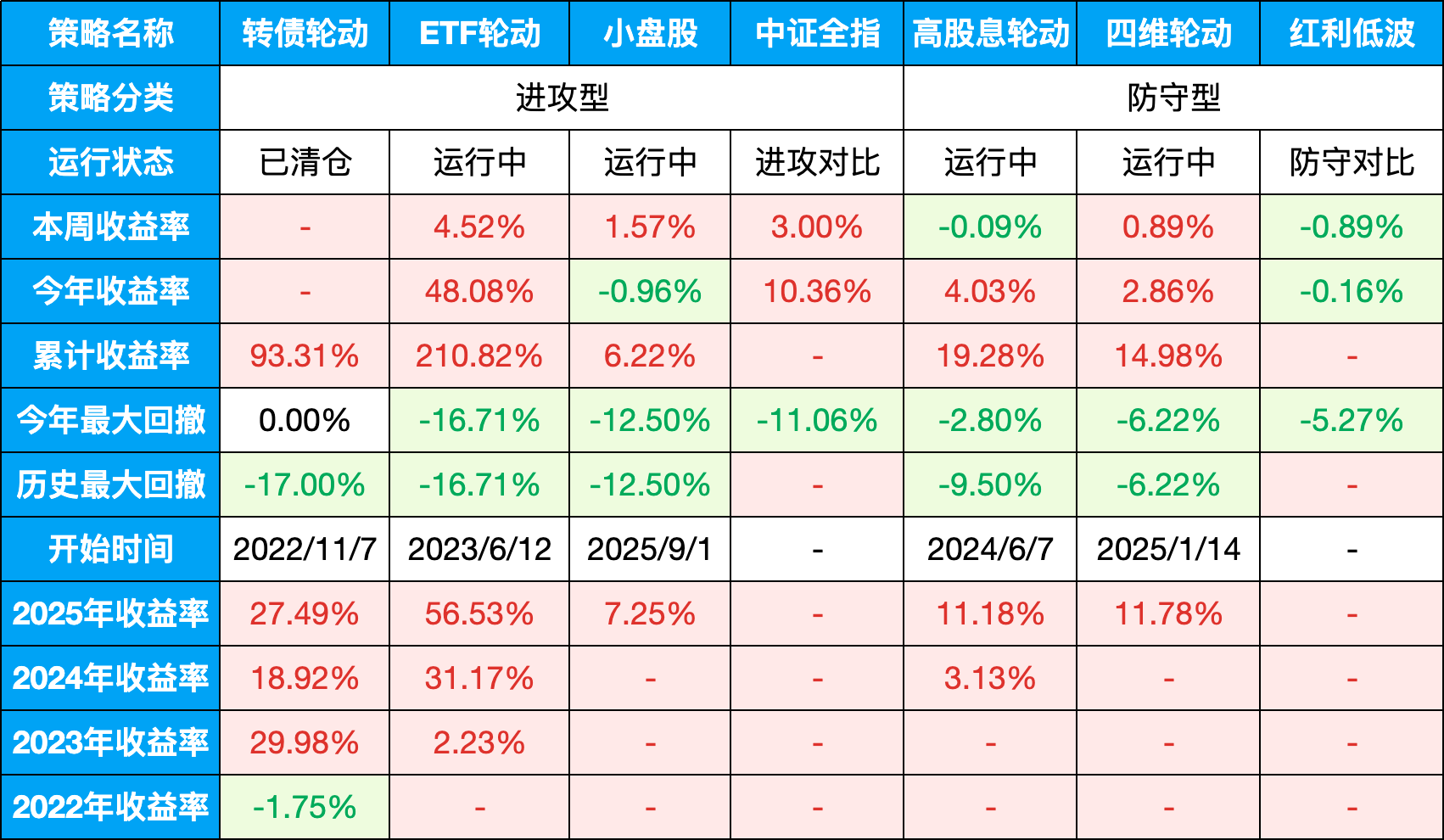

当前仓位:场内100%(ETF轮动60%,小盘股轮动30%,高股息轮动10%),场外每周四定投四维轮动。

表格说明:

今年的4月13日,我发过一篇:创业板股指期货推出,2022大跌魔咒再现?

主要结论是:**主要股指期货的推出节点,往往伴随着市场顶部和大跌。**创业板股指期货推出后,极有可能复刻2022年中证1000股指期货推出时的剧本。

为了验证这个猜想,今天又继续研究了过往历次股指期货推出前后的走势。

单纯看上市时间点,涨跌并没有绝对的规律,比如这些指数:

中证1000,在2022.7.18股指期货上市之前就开始下跌;

中证500,在2015.4.16股指期货上市之后继续大涨;

沪深300,在2010.4.16股指期货上市之前就开始下跌;

那么是不是它们的期指上市时间点和未来的涨跌关系不大呢?创业板股指期货上市前后会怎么样呢?

带着这些疑问,我开始研究当时的历史情况。

其实涨还是跌,是由“抢筹预期”和“宏观大势”谁更强决定的。

**中证1000(2022年):**2022年上半年,A股受疫情、美联储加息影响,整体处于熊市。虽然4月官宣了要推期指,机构也有抢筹动作,但宏观下跌的动能太大,把微弱的“抢筹利好”淹没了。7月22日正式上市当天,反而成了利好出尽的卖点,指数继续探底。

**中证500(2015年):**2015年上半年是超级疯牛,杠杆资金泛滥。期指上市(4月16日)正好赶上了泡沫最疯狂的阶段。期指的高杠杆属性反而助长了当时的投机气氛,助推了最后的疯狂。上市后还冲了一段,直到6月泡沫破裂。

**沪深300(2010年):**2009年“四万亿”刺激后的反弹已经结束,2010年初市场本身就在进行估值回归。期指上市给了机构做空工具,加速了下跌过程。上市就成了空头正式发力的信号。

所以,结论是期指上市本身不决定方向,它决定的是波动的节奏。

回到创业板。结合2026年5月当下的环境(指数已创新高、估值偏高、机构抢筹明显),我认为创业板的剧本更像“2015年的中证500”与“2022年中证1000”的结合体,分为三个阶段:

第一阶段(上市前):走势震荡向上,甚至加速赶顶。逻辑是机构为了建立“对冲底仓”,必须买入宁德时代、迈瑞医疗等权重股。只要期货还没挂牌,这个“买盘”就是刚性的。特征是指数很强,但个股分化严重(只涨权重)。

第二阶段(上市1-3个月):走势大概率出现一波明显的回调或剧烈震荡。逻辑:第一利好出尽,机构底仓建好了,不用护盘了,甚至要反手开空单保护利润;第二套利盘打压,一旦期货上市,如果期货价格比现货贵(升水),量化机构会疯狂“卖期货、买现货”套利,或者“卖现货、卖期货”做空,这会带来巨大的抛压;第三估值压力,目前创业板40多倍PE,本身就贵,期指给了大资金“安全撤退”的通道,他们会利用这个通道出货。

第三阶段(上市1年后):走势波动率大幅下降,告别暴涨暴跌,形成慢牛/织布机行情。逻辑是参考美股和沪深300的经验,期指成熟后,市场定价效率极高。想暴涨?空头马上砸下来;想暴跌?多头马上买上去。带来的结果是创业板会变成一个成熟的“机构战场”,散户想靠“追涨杀跌”赚钱会变得极难。

我还是保持之前的判断:不要指望期指上市会继续带来“大牛市”,它往往是“阶段性顶部”的信号。

现在的应对思路就是:

在它上市前,继续享受权重的泡沫,但要时刻盯着成交量,一旦放量滞涨,就是机构在借着“抢筹”的名义出货。

在它上市后,准备减仓避险,等待急跌带来的抄底机会(关注超卖指标),同时要防范高位阴跌。

日期:2026-05-08

十年期国债收益率:1.76%

沪深300:4871.91,PE: 14.74(百分位:90.41%)

股债收益差:5.03%(百分位:45.35%)

上周股债收益差:5.09%(百分位:47.51%)

估值位置中性偏高。

股债收益差抄底逃顶逻辑:

当股债收益差百分位达到95%以上时,沪深300就会进入钻石坑,即最佳抄底区间;

当股债收益差百分位达到5%以下时,沪深300就会达到危险顶部;

当股债收益差百分位小于20%时,可以考虑逐步减仓清仓。

当前中位数:141.47,一星级,极高估

所有历史范围内所处百分位:99.11%

近1年范围内所处百分位:92.62%

近2年范围内所处百分位:96.3%

近3年范围内所处百分位:97.52%

目前股债整体性价比正常,5个面:

可转债:当前估值太高,转债防守作用有限,进攻不如基金和股票策略,已经清仓切换ETF轮动策略。

四维轮动:全天候策略,买入不择时+定投。

闲钱罐:固收+策略,80%短债+20%增强,买入不择时。

今年2026/4/30,场内投资已经完全转向量化策略,不再做主观投资。未来精力主要投入于策略优化、大类资产周期监控、估值信号模型化。

风险提示:本文内容仅供参考,不构成投资建议。投资决策应基于独立思考,据此操作盈亏自负,作者不承担任何连带责任。