Search K

Appearance

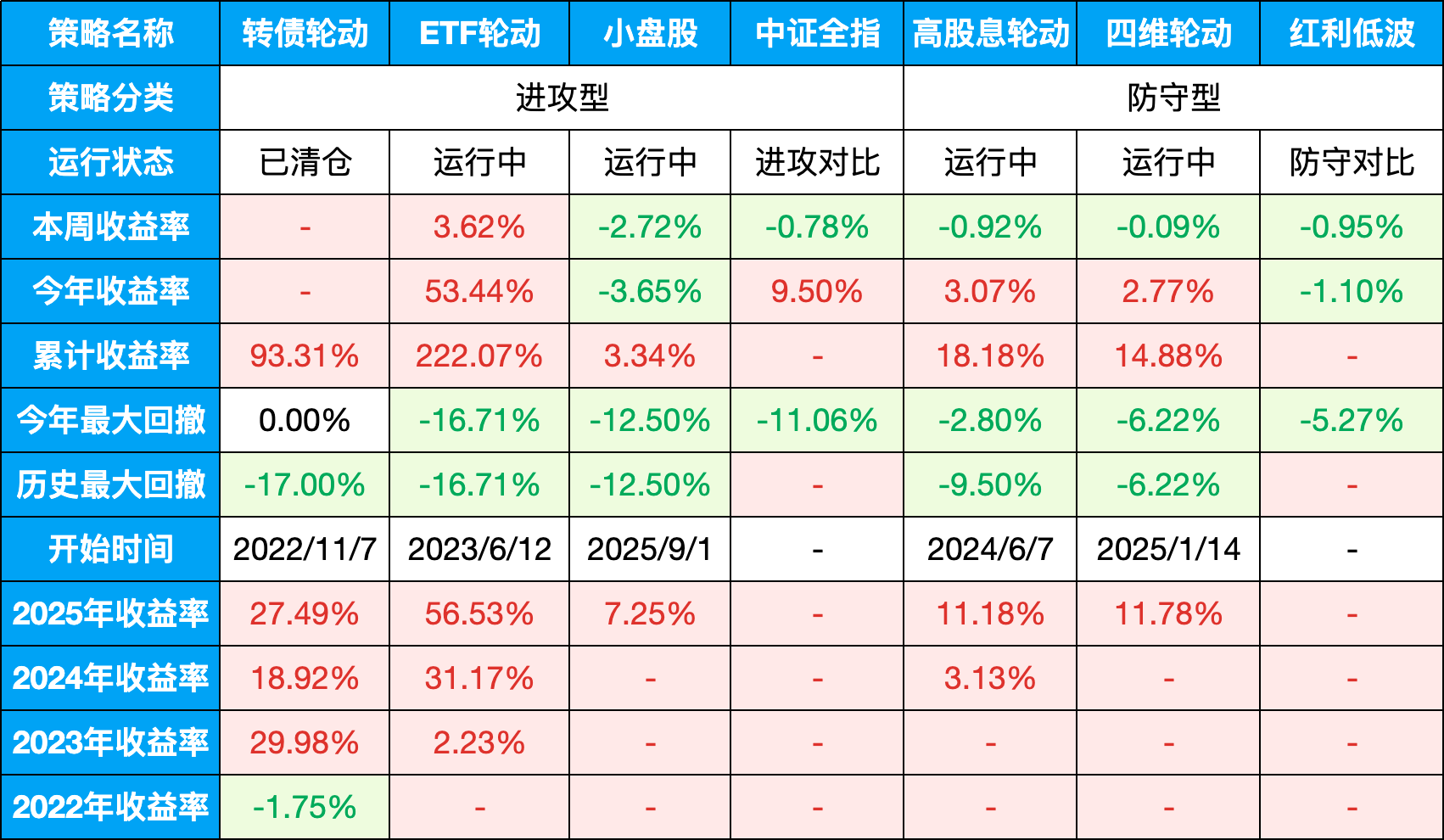

当前仓位:场内100%(ETF轮动60%,小盘股轮动30%,高股息轮动10%),场外每周四定投四维轮动。

表格说明:

以上内容仅为记录个人投资策略表现,不构成任何金融产品或服务的业绩表现,亦不提供跟投服务;

转债轮动策略→“进攻型,已完成使命”;2025/08/06已清仓,表格数据为清仓前表现;

ETF轮动策略→“核心进攻,收益主力”;

小盘股轮动策略→“高弹性,潜在补涨”;2026/04/30开仓,2月份中签1只新股;

高股息轮动策略→“防守型,稳定分红”;

四维轮动策略→“养老底仓,风险缓冲”。场外基金策略,回撤小、波动低、长持拿得住;

所有策略最大回撤均控制在17%以内,风控表现良好;

上周有群友发了一组非常有意思的历史数据,是美股历史上的几次崩盘:

发现规律了吗?从动辄要熬过小半辈子的25年,到后来一两年,再到现在的几个月、甚至两个多月就能收复失地。直观感觉上,市场的“自愈能力”好像越来越强,危机修复的速度越来越快了。

其实之前我就听李笑来讲过这个数据,这次再看到,结合2026年的美伊战争危机,我又有了新的体会。

我决定仔细研究一下背后的底层逻辑。如果真的是这样,那以后我们岂不是每一次大跌都无脑抄底就行了,再也不用过于担心漫长的熊市?

第一个核心原因,是央行角色的转变:“国家队”救市从迟到变成秒到。

早期(1929年之前), 当时全球普遍实行金本位制,中央银行(如刚成立不久的美联储)缺乏经验,甚至在危机初期选择收紧流动性,直接导致大萧条延长了25年。

但是任何一个现代政府,现在都无法承受“25年的大萧条”或“两位数的失业率”所带来的政·治后果。因此,“快速修复危机”不是一个经济选择,而是一个政治死命令。执政者必须在短期内把危机“砸”下去。

所以,现代(2008年以后),央行掌握了“无限印钞”(量化宽松 QE)的核武器。2020年新冠闪崩后,美联储在短短几周内砸下数万亿美元,直接切断了流动性危机的传导链条。现代危机的修复速度,本质上取决于央行印钞机的开机速度。

第二个原因,是危机性质变了。

1929年、2000年和2008年,是结构性危机,伴随着银行倒闭、资产泡沫彻底破裂,社会财富是真的凭空消失了,只能花几年甚至几十年去重组出清。

而近几次不管是加息、2025年的关税风暴,还是前阵子的美伊冲突,本质上都是“政策预期”和“情绪闪崩”。企业的核心生产力并没有被摧毁,只要流动性一补足,政·策靴子一落地,估值自然就会光速弹回来。

现代危机的本质,从“财富毁灭”变成了“社会财富的重新分配”。

第三个原因,现在的信息和资金流动速度是“降维打击”。

以前靠电报报纸,资金调拨得几天。现在全靠量化高频交易和互联网,信息一秒传达,情绪几天宣泄完。过去要走大半年的“恐慌、见底、抄底”流程,现在几十个交易日内就能压缩完成。

但这里有一个巨大的幻觉:这种名义价格的“快修复”,其实是靠无限透支法币信用换来的。

这就导致危机没有被真正消灭,它只是被转移和稀释了——通过印钞和通胀,让全社会持有现金的人一起买单。

指数靠几家科技巨头拉回了失地,但大量中小企业和行业可能永远就留在了废墟里。

分析完上面三点,其实已经能看清楚了,现代政策救市的结果,就是让市场变成了“旱的旱死,涝的涝死”。所以不能再用几十年前那种“死扛”或者“盲目长期价值投资”的思路去玩了。

1、核心策略:拥抱“杠铃策略”

未来的资产配置必须走向极端的两极化,砍掉中间那些高不成低不就的平庸资产:

2、应对风险的三大原则

我们短期还不用担心出现“政策救不了的惊天大崩盘”,但是今天的思考让我理顺了未来的投资框架:

1、盈利逻辑要从赌经济增长,变成去咬住货币超发和流动性溢价。

2、不跟资产谈恋爱。大跌就是老天爷送的促销红包,因为政府比谁都怕崩盘,肯定会出手救市。进去吃一口政策红利,赚完就跑。

3、必须死死守住黄金和红利这类反脆弱底仓,用来对冲法币信用透支的终极风险。

日期:2026-05-15

十年期国债收益率:1.76%

沪深300:4859.59,PE: 14.64(百分位:89.59%)

股债收益差:5.07%(百分位:46.57%)

上周股债收益差:5.03%(百分位:45.35%)

估值位置中性偏高。

股债收益差抄底逃顶逻辑:

当股债收益差百分位达到95%以上时,沪深300就会进入钻石坑,即最佳抄底区间;

当股债收益差百分位达到5%以下时,沪深300就会达到危险顶部;

当股债收益差百分位小于20%时,可以考虑逐步减仓清仓。

当前中位数:138.01,一星级,极高估

所有历史范围内所处百分位:96.9%

近1年范围内所处百分位:74.18%

近2年范围内所处百分位:87.04%

近3年范围内所处百分位:91.33%

当前A股市场五个维度的风险评估:

可转债:当前估值太高,转债防守作用有限,进攻不如基金和股票策略,已经清仓切换ETF轮动策略。

四维轮动:全天候策略,买入不择时+定投。

闲钱罐:固收+策略,80%短债+20%增强,买入不择时。

2026/4/30,场内投资已经完全转向量化策略,不再做主观投资。未来精力主要投入于策略优化、大类资产周期监控、估值信号模型化。

风险提示:本文内容仅供参考,不构成投资建议。投资决策应基于独立思考,据此操作盈亏自负,作者不承担任何连带责任。