Search K

Appearance

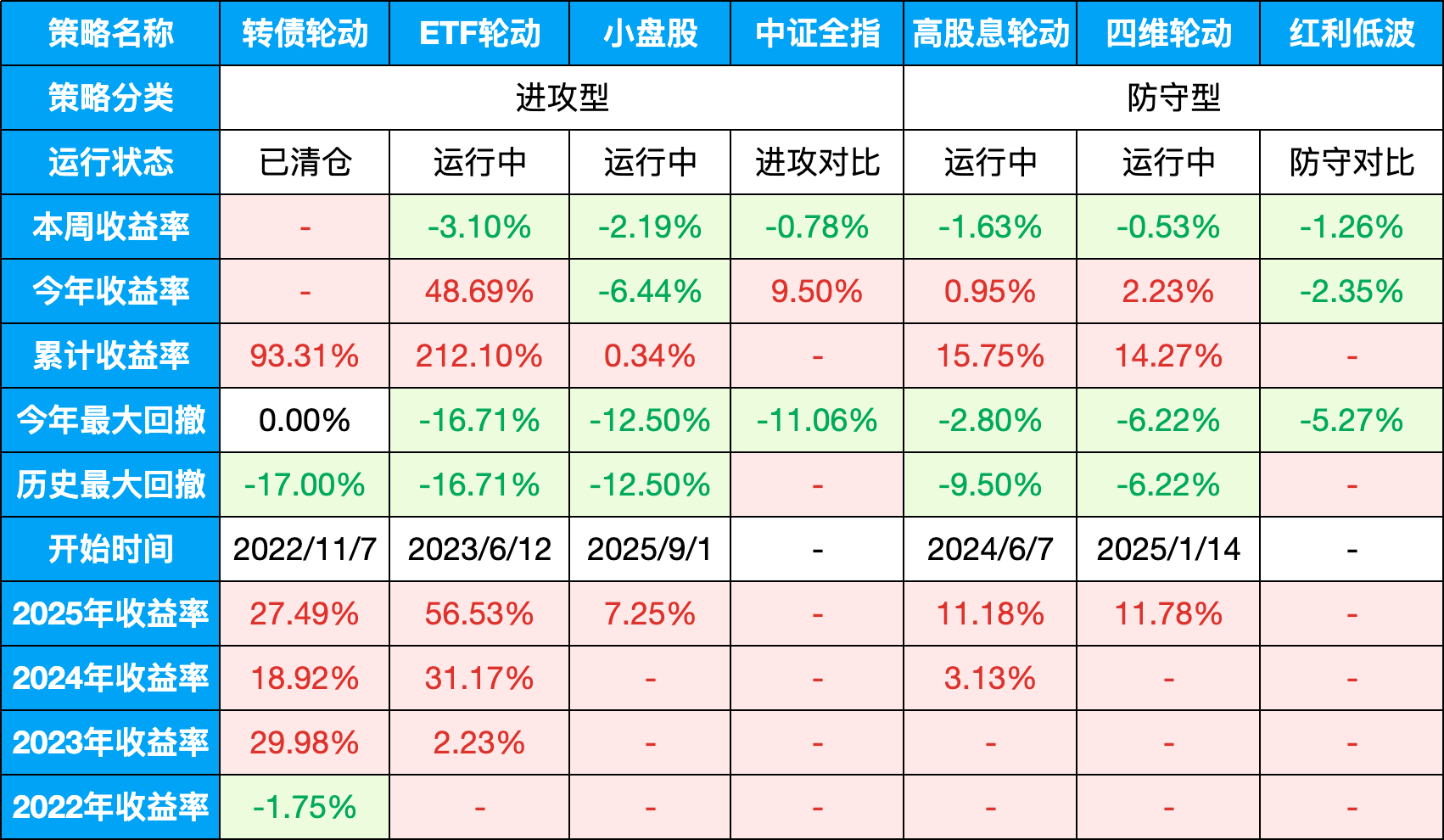

当前仓位:场内100%(ETF轮动60%,小盘股轮动30%,高股息轮动10%),场外每周四定投四维轮动。

表格说明:

以上内容仅为记录个人投资策略表现,不构成任何金融产品或服务的业绩表现,亦不提供跟投服务;

转债轮动策略→“进攻型,已完成使命”;2025/08/06已清仓,表格数据为清仓前表现;

ETF轮动策略→“核心进攻,收益主力”;

小盘股轮动策略→“高弹性,潜在补涨”;2026/04/30开仓,2月份中签1只新股;

高股息轮动策略→“防守型,稳定分红”;

四维轮动策略→“养老底仓,风险缓冲”。场外基金策略,回撤小、波动低、长持拿得住;

所有策略最大回撤均控制在17%以内,风控表现良好;

周末,监管对富途、老虎、长桥的处罚,大家应该都收到铺天盖地的刷屏了。

我周五在星球和小号发了自己的看法,但是没有专门写公众号讲,就是想多沉淀沉淀,多思考思考一般人想不到的深层逻辑。

首先总结一下这件事:

2026年5月22日,证·监会联合八部门重拳落地,富途、老虎、长桥三家跨境券商因“无牌照跨境展业”遭到顶格处罚。富途被拟罚18.5亿元,老虎被拟罚4.11亿元(长桥具体金额待出)。

这不仅仅是一张罚单,而是标志着自2021年开始的跨境券商监管,从“遏制增量”正式走向了“2年内全面清退存量”的终局。对于存量内地用户,政策给出了2年缓冲期,期间“只能卖不能买”。

我一开始能想到的就是限制资金外流、把资金往国内赶,维护金融主权,长期利好A股。

但是继续深挖的话,其实想得还是太表面了,背后还有更深层的三个底层逻辑:

首先,监管在做风险切割。

监管根本不是怕你亏钱,而是怕你在境外把钱亏光了,把社会压力留给国内。

前几年很多人在海外券商(还有币圈)里加杠杆炒期权,最后爆仓底裤都没了。钱在外面蒸发了,但人还在国内,最后的维·稳和养老压力全得由国内社会来背。这叫财富在海外消灭,风险由境内承接。

这次一刀切,本质上就是对高风险个体强行断奶——你想去赌场赌命可以,但你别在我的眼皮底下、用我的网线去赌。你要死,也死在我的视线之外。

其次,这也不是逼你回A股。

很多人吐槽“不让我买美股,难道让我回A股当韭菜吗?”

高层心里跟明镜似的,知道A股现在是什么样,也知道你们这批用富途、老虎的人,早就被美股的赚钱效应洗过脑了,根本不可能心甘情愿回A股当接盘侠。

据估算,现在这几家券商里躺着超1.2万亿人民币,是QDII规模的8倍,这些属于内地居民的存量海外资产,绝大多数沉淀在美股或港股。

现在,监·管不强制平仓,但“只能卖不能买”。意思是,哪怕你把钱拿着躺平,也别去给别人递子弹。你多买一手美股科技股,就是在给美国的AI产业和金融霸权送一颗子弹;少买一手,美国的金融泡泡就少了一点资金支撑。

逻辑就是,只要你的钱没变成美元,哪怕烂在锅里存银行,在宏观上国家就是赢的。

最后,资产自由从来都是和平年代的幻觉。

很多人现在愤怒的根源,是因为我们过了三十年全球化的安稳日子,已经觉得资产自由是像空气和水一样理所当然的东西。

其实这种资产自由只是和平年代的幻觉。现在国际对抗已经压倒了经济逻辑,看看4年前西方是怎么冻结俄罗斯资产的就知道,在真正的冲突面前,私人财产神圣不可侵犯就是个笑话。

如果以后真发生极端冲突,这些走灰色通道的海外资产很有可能在一夜之间被西方直接清零。

现在用雷霆手段让你两年内只能卖不能买,其实就是赶在暴风雨来临前,把在外放牧的羊群强行赶回圈里。至于羊高不高兴,在生死面前,一点儿都不重要~

所以,别再纠结什么“自由”或者“A股赚不赚钱”了。这根本不是一场关于“在哪儿能发财”的讨论,而是你到底站队哪边?

最后浅层拆解一下,这次事件,利好与利空哪些?

绝对利空的:

1、富途、老虎、长桥等跨境互联网券商;

2、美股、港股的“散户打新”与中小盘流动性(以后港股打新的逻辑也要变了,不能愣炒小盘股)

相对利好的:

1、中资传统券商的海外子公司(如国泰君安国际、海通国际等)

2、合规的跨境官方渠道,如港股通、QDII 基金、跨境理财通(尤其是那些国外QDII基金,可能长期维持高溢价状态)

3、港股里那些涨30%-50%就能入港股通的小盘股,可能迎来爆炒

短期来看,这件事对恒生科技和中概互联是一个流动性上的抽干效应,是铁定的利空。

据估算,内地散户通过富途等持有的港股/中概股约1700亿港元(占其总规模60%,比例极高),这些资金要在2年内消化完。

一旦这批人因为“绝望情绪”或者“两年期满不愿持有现金”而选择割肉、获利了结,会在市场上制造持续的慢性抛压。这也是处罚落地当天美股富途、老虎暴跌超30%的同时,中概股整体承压的原因。

但实际可能冲击有限,一是南向港股通日均成交已超1200亿港元(2025年数据),远高于灰色渠道日均抛压;二是大家要抛也是去抛那些没人管、流动性差的中小盘股,而恒生科技的成分股因为在港股通名册里,反而能拿到南下资金的托底。

而且从长远来看,中概和恒生科技的定价权彻底变天了。以前是华尔街和内地散户一起炒弹性、听故事,流动性由美联储决定;以后彻底变成南下资金和国家队大机构说了算。

这意味着这些科技巨头以后要全面蓝筹化。如果没有高分红和大回购,机构根本不买账,以前散户捧出来的高估值泡沫,以后再也看不到了。

日期:2026-05-22

十年期国债收益率:1.75%

沪深300:4845.1,PE:14.49(百分位:87.33%)

股债收益差:5.15%(百分位:49.82%)

上周股债收益差:5.07%(百分位:46.57%)

估值位置中性。

股债收益差抄底逃顶逻辑:

当股债收益差百分位达到95%以上时,沪深300就会进入钻石坑,即最佳抄底区间;

当股债收益差百分位达到5%以下时,沪深300就会达到危险顶部;

当股债收益差百分位小于20%时,可以考虑逐步减仓清仓。

当前中位数:138.21,一星级,极高估

所有历史范围内所处百分位:96.9%

近1年范围内所处百分位:74.18%

近2年范围内所处百分位:87.04%

近3年范围内所处百分位:91.33%

当前A股市场五个维度的风险评估:

总结:当前A股的核心矛盾在于极高的局部估值与收紧的外部流动性之间的冲突。虽然政·策底依然稳固,但情绪面和估值面的双重高压使得短期操作难度极大。

可转债:当前转债估值太高,防守作用有限,进攻不如ETF和股票策略,已经清仓切换ETF轮动策略。

四维轮动:全天候策略,买入不择时+定投。

闲钱罐:固收+策略,80%短债+20%增强,买入不择时。

场内投资已经在2026/4/30完全转向量化策略,不再做主观投资。未来精力主要投入于策略优化、大类资产周期监控、估值信号模型化。

风险提示:本文内容仅供参考,不构成投资建议。投资决策应基于独立思考,据此操作盈亏自负,作者不承担任何连带责任。