Search K

Appearance

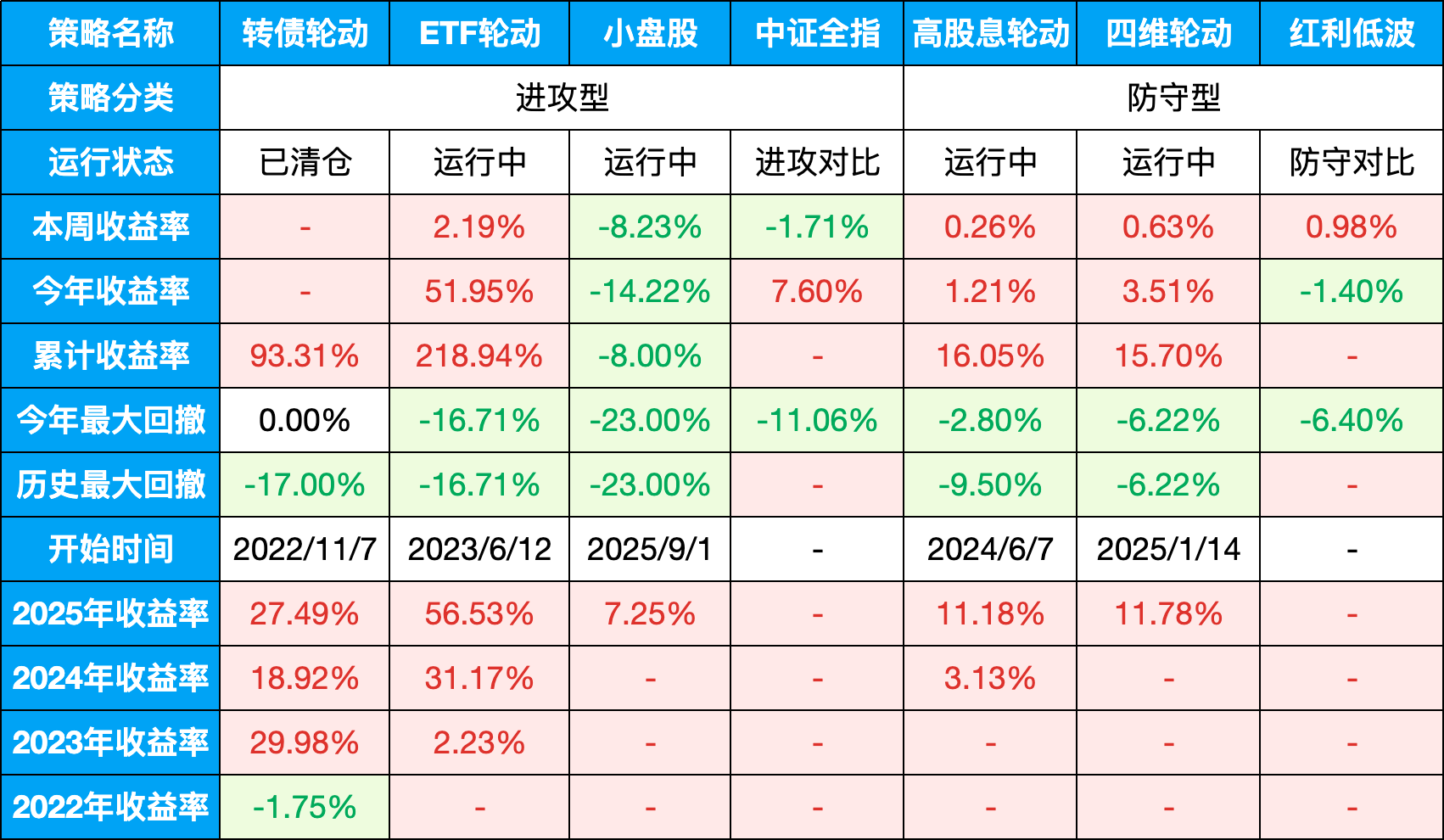

当前仓位:场内100%(ETF轮动60%,小盘股轮动30%,高股息轮动10%),场外每周四定投四维轮动。

表格说明:

今天的周报,来讲讲这轮AI牛市到底靠什么撑着,以及接下来该盯着哪些风向标。

现在的行情,个人观点就是理性狂热,泡沫肯定有,但还没到失控的地步。

我们一层一层来看。

1、现在AI业绩的钱是怎么赚出来的?

之前市场看好AI,看的是ChatGPT能帮我写几行代码。现在的底层逻辑变了,企业在搞多智能体协同,简单说就是把各个环节的AI组装成一条数字流水线。一个负责抓数据,一个负责跑系统,一个负责做风控合规。

从各大巨头最新的报表能看到,有些大厂的智能体业务年度经常性收入甚至翻了几倍。现在的资本开支不再是无效烧钱,而是企业真的发现了这玩意儿能把以前要15天才能跑完的财务、法务、客服流程,压缩到35分钟,甚至把单次报告成本从两千刀砍到几块钱。这就叫有了真正的商业闭环,所以算力、光模块、存储这些硬件链条才会一直涨。

2、为什么地缘冲突不断,AI还是逆势走强?

主要有这么几个硬核支撑:

1)产业端,Agent落地带来了推理算力的二次爆发,直接把全链条的需求都拉起来了。

2)业绩端,科技巨头们太能打了,贡献了标普500七成左右的盈利增量,这种盈利韧性对冲掉了大家对宏观经济的担忧。

3)宏观层面,AI投资对美国经济增长的贡献很大,而且这些巨头对油价的敏感度比较低,反而具备了一定的“避险属性”。

4)交易层面,资金在极致抱团,FOMO(害怕错过)情绪很重,这也给后面埋下了高拥挤度的隐患。

3、估值是致命硬伤

不过大家心里也得有数,现在的估值基本已经把2027到2028年的增长全部打包计价了。

看现在的估值,美股前几家AI巨头的前瞻市盈率已经干到了35倍左右,而标普500剩下的493家公司才25倍。这多出来的10倍溢价,买的就是一个“完美预期”。背后其实隐含了一个非常激进的假设:AI的渗透速度要达到以往技术革命的5到8倍。

市场默认未来三五年,AI基础设施会一直扩张,算力、云、数据中心的需求永远旺盛。只要稍微有个风吹草动,比如AI应用的商业化速度慢了,或者推理需求接不上训练需求,现在的估值容错空间非常小,稍微一跌就是大级别的调整。

4、未来怎么看?

至于这轮AI牛市能不能延续,短中长期,我觉得重点就盯着这几点:

1)盯着美债收益率和日元汇率。霍尔木兹海峡要是不能彻底复航,运价和通胀大棒就会打在美联储脸上,降息泡汤。加上日本如果真动了加息的心思,全球几十万亿的套利交易一旦平仓,流动性一抽紧,只要无风险利率上升的速度跑赢了大厂ARR的增速,杀估值就是一瞬间的事。

2)盯着巨头的资本开支(Capex)和财报。现在市场奖励投入,是因为相信投入能带来更高的收入。但如果哪天财报出来,发现巨头们砸了那么多钱搞基建,收入增速却开始放缓,市场的逻辑立马就会反转,从“奖励投入”变成“惩罚烧钱”。

3)盯着“铲子股”的供需变化。现在光模块、存储、液冷这些环节涨得最凶,因为它们是算力扩张的瓶颈。但要注意,这些硬件的扩产周期其实很快。一旦产能集中释放,供需关系逆转,这些前期的领涨板块,很可能变成杀跌最狠的重灾区。

长期来看,AI产业的前景肯定是乐观的。但金融市场投资的是预期差,大方向敢想,但具体操作上,还是得小心求证。

日期:2026-05-29

十年期国债收益率:1.709%

沪深300:4892.12,PE:14.56(百分位:90.72%)

股债收益差:5.15%(百分位:46.23%)

上周股债收益差:5.15%(百分位:49.82%)

估值位置中性。

股债收益差抄底逃顶逻辑:

当股债收益差百分位达到95%以上时,沪深300就会进入钻石坑,即最佳抄底区间;

当股债收益差百分位达到5%以下时,沪深300就会达到危险顶部;

当股债收益差百分位小于20%时,可以考虑逐步减仓清仓。

当前中位数:134.22,一星级,高估

所有历史范围内所处百分位:95.14%

近1年范围内所处百分位:59.43%

近2年范围内所处百分位:79.63%

近3年范围内所处百分位:86.38%

当前A股市场五个维度的风险评估:

总结:当前 A 股市场正处于慢牛大周期中的一轮高位技术性中继调整期。系统的风险并非来自政策层面的崩塌,而是源于交易层面的极端拥挤与估值高企。

可转债:当前转债估值较高,防守作用有限,进攻不如ETF和股票策略,且市场池子太小,流动性较弱,已经清仓切换ETF轮动策略。

四维轮动:全天候策略,买入不择时+定投。

闲钱罐:固收+策略,80%短债+20%增强,买入不择时。

场内投资已经在2026/4/30完全转向量化策略,不再做主观投资。未来精力主要投入于策略优化、大类资产周期监控、估值信号模型化。

风险提示:本文内容仅供参考,不构成投资建议。投资决策应基于独立思考,据此操作盈亏自负,作者不承担任何连带责任。