Search K

Appearance

在投资圈,大家肯定听过“不可能三角”。

对于量化基金来说,这个三角通常是指:高收益、低回撤、大资金容量。

很多基金经理为了追求短期的高收益,往往会在极端行情里暴露巨大的风险敞口,导致回撤根本控制不住;而想要稳如老狗,可能又只能拿个平庸的收益。

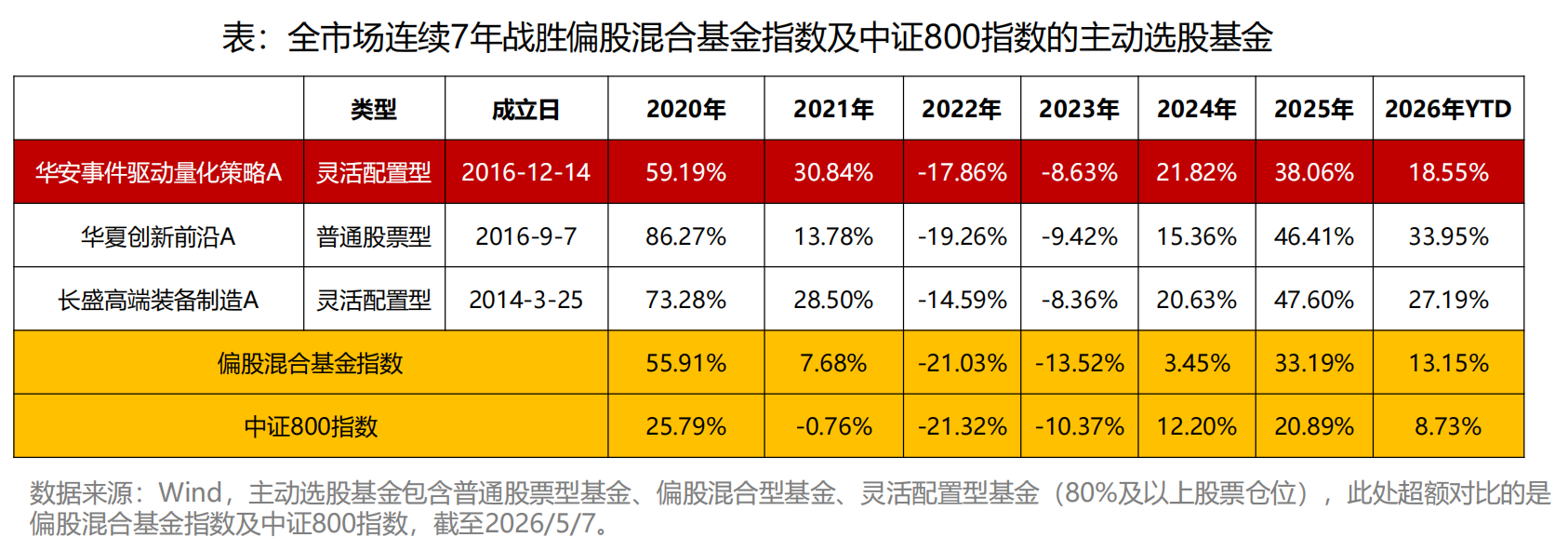

今天我们来拆解一只穿越牛熊的量化底仓基金——华安事件驱动量化。

**7年7胜的战绩:**从2020年到2026年,全市场几千只主动权益基金里,能做到连续7年既跑赢偏股混合基金指数(885001)、又跑赢中证800指数的产品,全市场仅有区区3只,它就是其中之一。而这7年还未变更过基金经理的,仅此一只。

面对这种“学霸级”的成绩单,我一贯的思路是:拆解一下基金经理是怎么做到的,有没有普通人可以直接借鉴的思路?

看了基金经理张序的路演和公开资料,我先给大家泼盆冷水:他最核心的三次模型迭代,普通人真模仿不了。

1、2021年:加入“拥挤度因子”,规避风险

当时的痛点,是解决“抱团瓦解与高位接盘”。2021年消费白马股抱团崩盘,新能源赛道疯狂飙升。传统量化如果只看财务数据或过去涨幅,很容易在白马崩盘前还在买,或者在新能源最高位时被动追高。

为了破局,张序在微观因子库里加入了偏左侧的“拥挤度因子”,并构建了行业景气度预测模型。当一个行业的交易量或资金集中度到达历史极值时,机器会自动预警并避让。

点评: 拥挤度思路我们可以借鉴,只是普通人做不了高频监控和动态应对,但是逃大顶应该问题不大。

2、2023年:加入“宏观/政策事件因子”

当时的痛点,是如何把“宏观政策与小概率事件”塞进数学公式。张序为此引进了“事件驱动量化模型”。通过海量数据清洗,把两会、一带一路峰会、降准降息等宏观和政策事件全部进行了因子化。系统通过回溯历史上类似节点后的行业胜率和波动特征,将其转化为配置模型里的权重加分项。

点评: 这个需要极高的数据清洗与历史回溯能力,普通人真学不来。

3、2025年:全面加强“风控硬约束”

这一次重点解决的是极端行情下的“赛道估值双中性”。2024到2025年,市场出现了多次极端的风格切换和微观流动性冲击(比如小市值踩踏),很多量化策略因为风格暴露过大,遭遇了史上最大的超额回撤。

针对这一点,他全面升级了风控系统:即便AI算法算出某一个赛道再好,也必须死死按住仓位上限,避免过度集中。

点评: 这个难在对抗人性的贪婪,必须依靠机器“强行拉闸”,普通人也很难做到。

这三次迭代听起来很性感,但背后的门槛极高。你需要海量的算力去清洗几亿字的政策文件,需要庞大的高频数据去计算微观拥挤度,还需要极强的编程能力去搭建风控大闸。

不是专业机构,人力物力根本跟不上。

既然硬核技术抄不了,那我们能学什么?答案是学习他的中观配置思维。

张序这套系统的精髓,其实在于他如何分配兵力。

在他的框架里,多因子选股占50%,而行业轮动占了40%,事件驱动占10%。

思路是先通过中观的产业数据(如产销率、开工率)判断出哪个行业正在“真正赚钱且人少”的阶段,然后把大部分兵力调过去。

这就引出了一个对普通人极其重要的概念:区分市场的“胜率环境”和“赔率环境”。

在震荡市(胜率环境)里,大部分因子都有效,这时候靠分散投资和一定的轮动就能赢,市场偏爱反转、低波动的防守策略;

而在趋势极强的单边市(赔率环境)里,分散反而吃亏,必须集中火力押注主线,依靠成长性和弹性来放大收益。

(注:很多投资者今年其实就吃了分散的亏,包括我)

张序之所以能年年跑赢,就是因为他能区分清市场环境,然后决定该用盾还是用矛。

所以,如果我们想在自己的投资体系里借鉴这套思路,我的思考是:

1、放弃微观择时的执念

不要去天天盯着K线图猜明天的涨跌,也不要试图去抓取那些转瞬即逝的小道消息。普通人的信息差和执行力永远拼不过机器。

2、建立自己的“中观常识库”

我们可以学着去跟踪几个熟悉的行业的产业数据,比如每月的汽车销量、家电排产情况、或者某种大宗商品的价格走势。当发现某个行业的景气度在底部悄悄拐头向上,而且目前还没被大众疯狂追捧时,这就是属于自己的“左侧埋伏期”。

3、做好预期管理,顺势而为

在市场没有明确主线的时候,老老实实买宽基或者红利资产做防守;一旦发现国家出台了强力政策,或者某个新产业(比如AI)迎来了爆发拐点,就要敢于提高仓位,集中持有。

说到底,华安事件驱动量化能这么厉害,本质上就是张序把自己的“大局观”和机器的“死风控”给结合起来了。

我们普通人确实造不出这种复杂的基金,但他的思路对我们管自己的钱很有用。

最核心的启示,是建立对市场环境的清晰认知。

就像今年很多人重仓双创发了财,如果错把踩中单边行情的运气当成实力,以后到了震荡市还这么赌,迟早得把利润吐回去。

建议把这只基加个自选,不为盲从,而是作为代表性样本去长期跟踪和复盘,也不失为普通人最划算的借力方式。