Search K

Appearance

文|启四(公众号|启四说)

[Toc]

最近对三低策略做了回测,下面给大家展示一下过程和结果。

三低策略的选债策略是:

溢价率 ≦ 50%,剩余规模 ≦ 2.5亿的,价格 ≦ 125元

溢价率 ≦ 80%,剩余规模 ≦ 1.5亿的,价格 ≦ 130元

排除掉已发强赎公告的可转债

三低评分 = 价格 × (1+溢价率) × 剩余规模,越低越好

由于目前的算法无法同时完成对价格、规模、溢价率三者的阈值控制,所以我先简化三低策略的选债策略为:

价格 × 溢价率 × 剩余规模,乘积越低越好

1、时间,目前我手上的数据暂时只有2019-02-24到2022-02-24,因此回测时间段也是选取这段时间

2、成本,默认换仓成本为千分之一

下面是三低策略的回测结果。

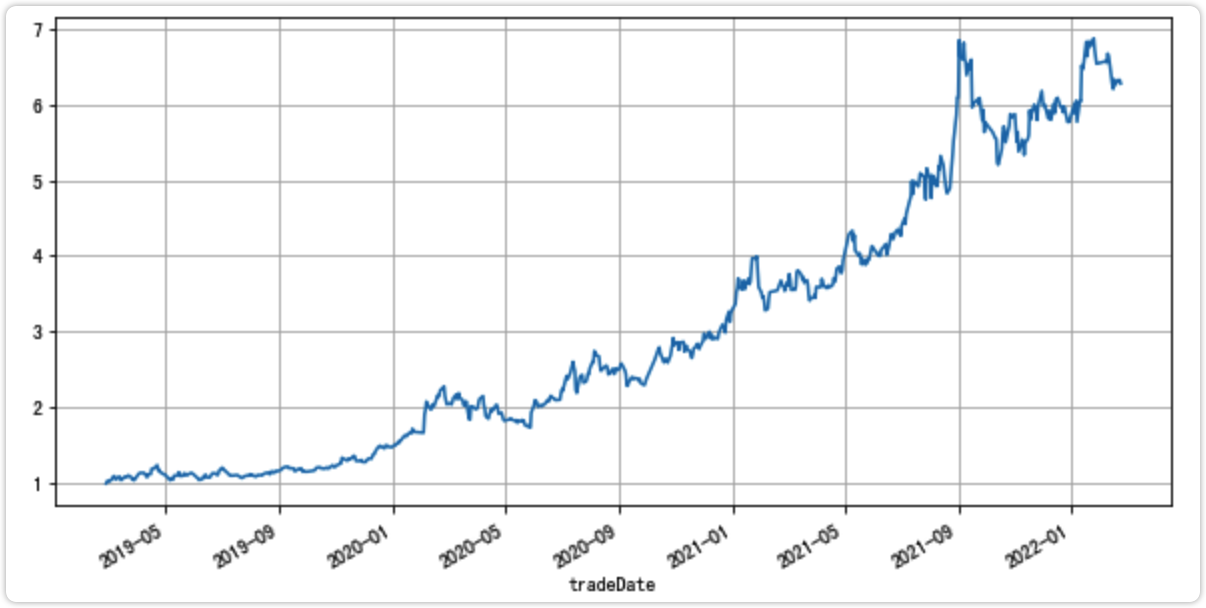

1、持仓评分最低前5只,轮动频率为1天:

最大回撤(%): 24.02

最大回撤开始时间: 2021-09-02 00:00:00

最大回撤结束时间: 2021-10-14 00:00:00

总收益率(%): 527.41

年化收益率(%): 84.44

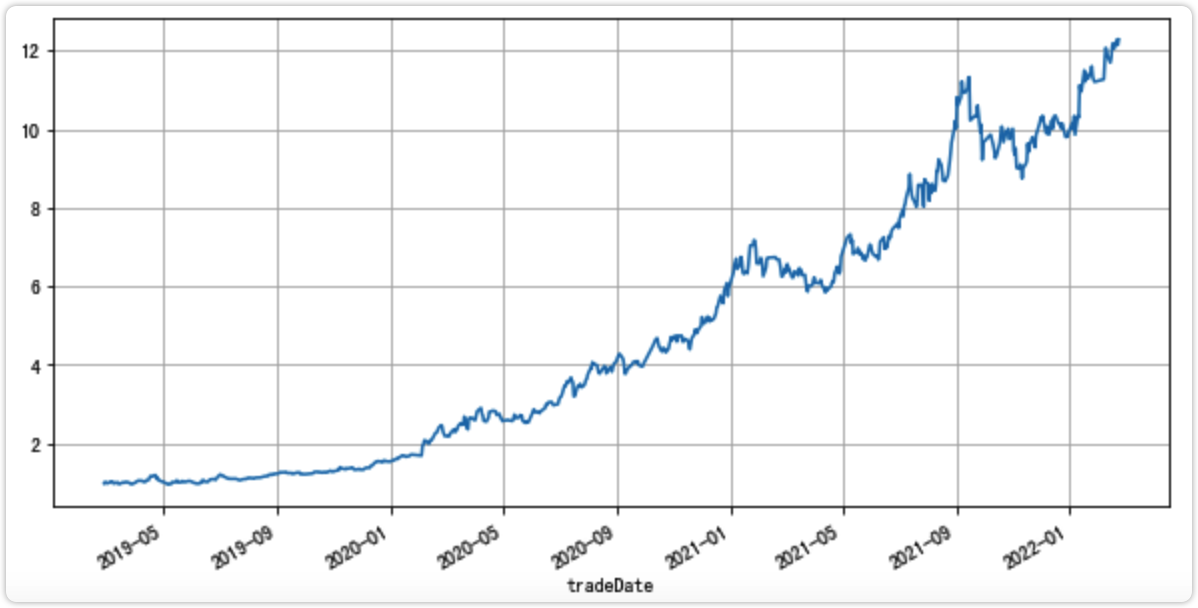

由于三低策略中有价格、溢价率、剩余规模三个变量可以控制,因此我进行了反复试验,过程就不提了,下面看结果。

2、持仓剩余规模在15亿以内,评分最低前5只,轮动频率为1天:

最大回撤(%): 22.76

最大回撤开始时间: 2021-09-15 00:00:00

最大回撤结束时间: 2021-11-11 00:00:00

总收益率(%): 1128.22

年化收益率(%): 130.72

可以看到,收益和回撤都明显更好。

我控制剩余规模从1到50亿,测试了效果,发现控制在15亿以内效果是最好的。

结论:不控制价格、溢价率变量,只将剩余规模控制在15亿以内,可以大幅提升收益率。

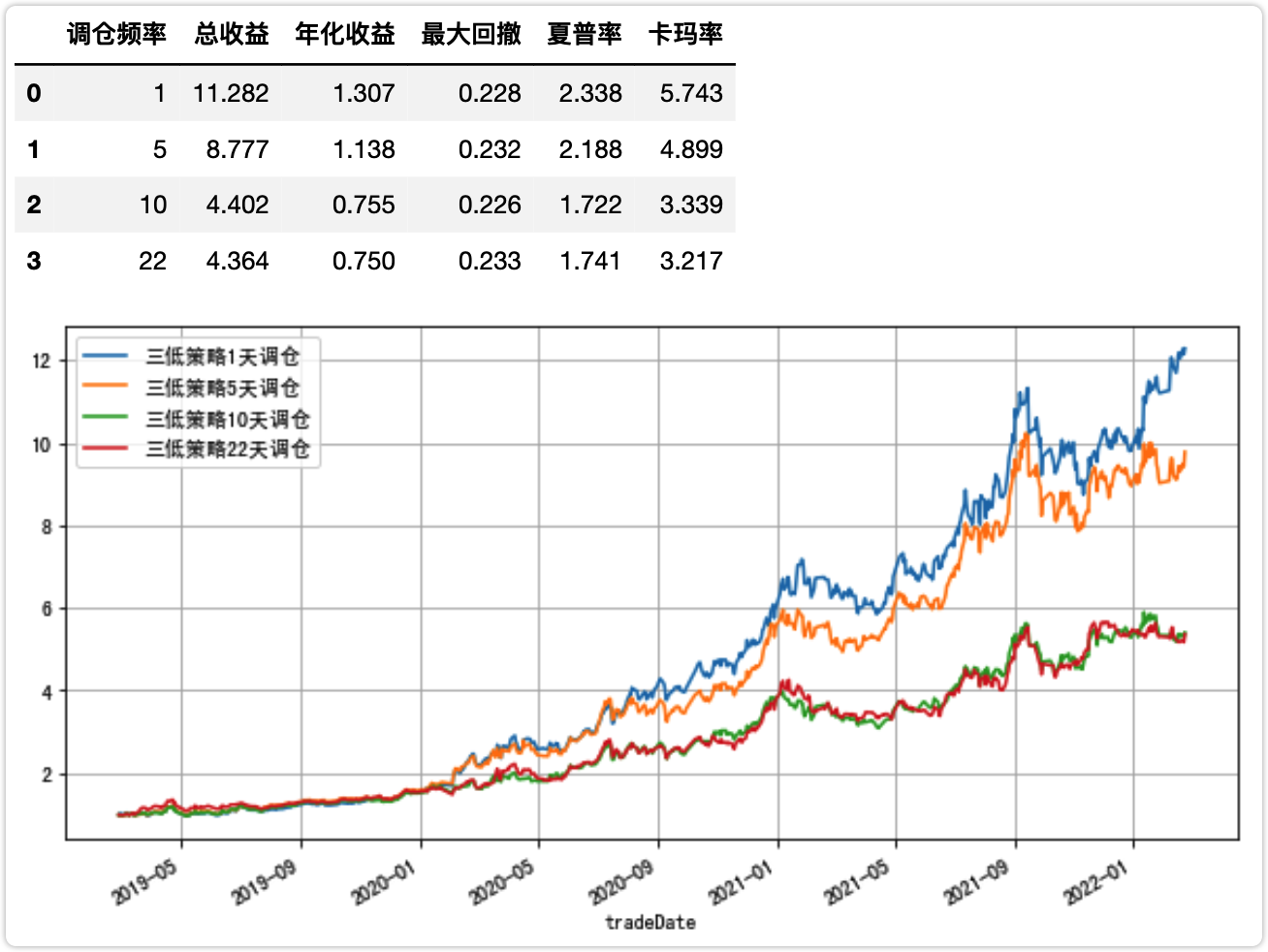

接下来,我们再回测不同的调仓频率,看看效果。

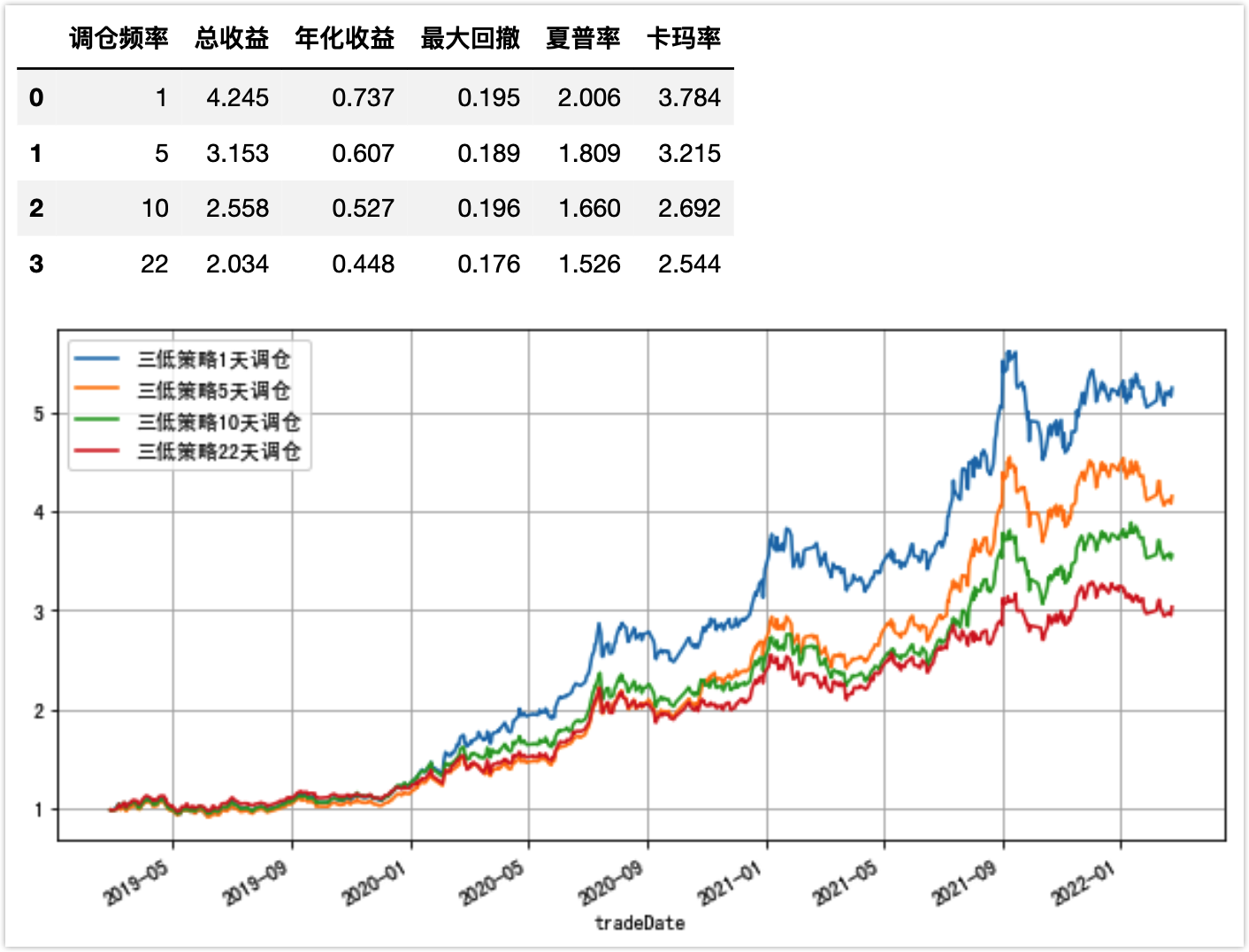

3、持仓剩余规模在15亿以内,评分最低前5只,不同调仓频率下的收益:

可以看到,调仓频率越快,收益也更高一些,1天1调仓收益最高。

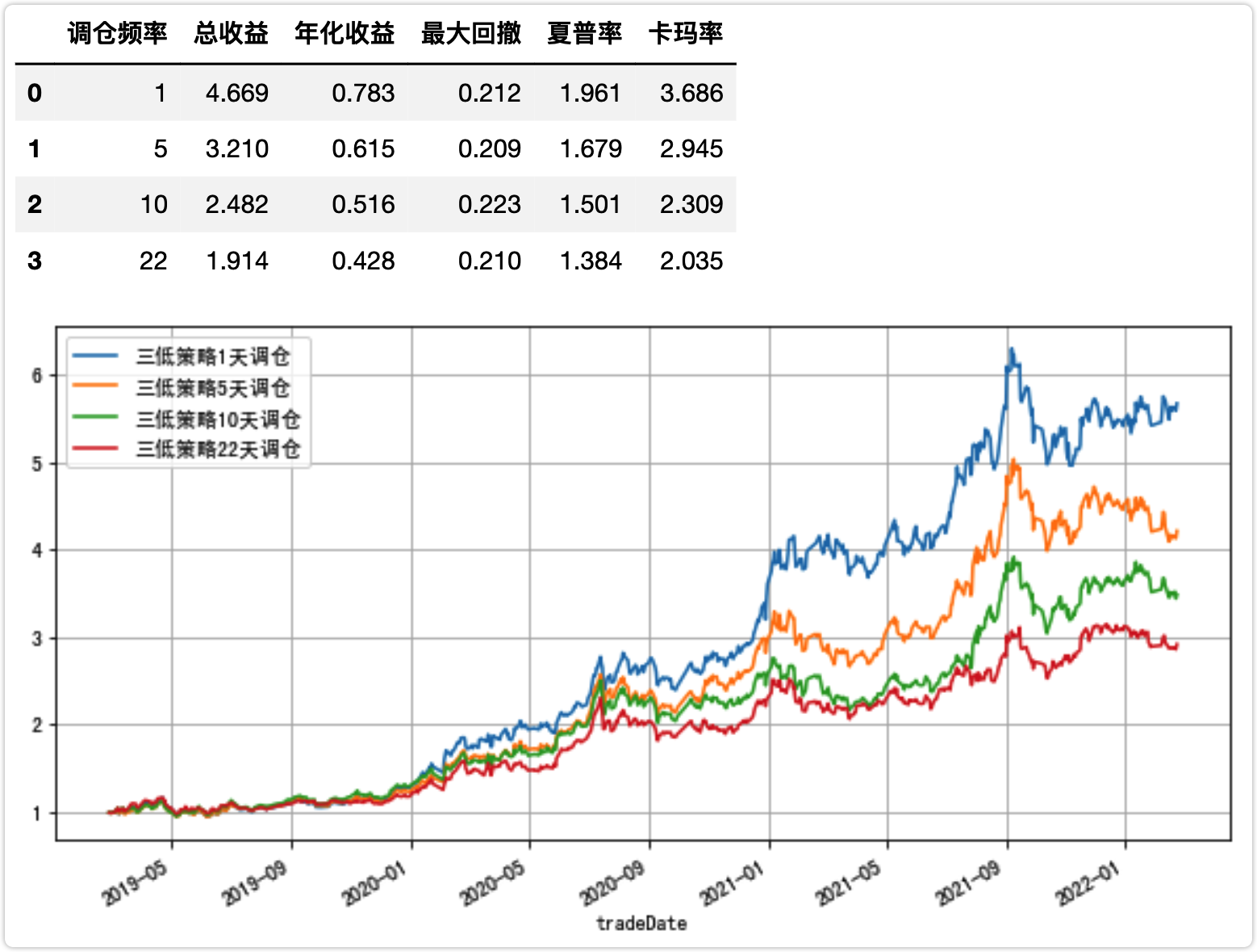

接下来,我们再回测一下不同的持仓只数,看看效果。

4、持仓剩余规模在15亿以内,评分最低前N只,不同持仓只数下的收益:

N=1:

仅仅持仓1只的时候,回撤很大,波动也很大,各条线交叉在一起,效果并不好。

N=10:

持仓10只,相比持仓5只,回撤有一点点优化,但是收益大幅降低。

N=15:

持仓15只,相比持仓10只,回撤进一步优化,但是收益进一步降低。

再继续往后测,结论是一样的。

最终结论:持仓剩余规模在15亿以内,评分最低前5只时,1天或5天调仓一次,收益是最高的,回撤效果也没有被拉开太大差距。

这种回测是有一定缺陷的,我目前能想到的是:

1、没有控制买入价格,所以像伊力转债这样价格在170元以上的转债,也会入选,这样对风险偏好低的同学来说,不太友好;

2、无法控制强赎转债,一些公告强赎的转债,短时间内溢价会迅速趋近于0%,这种转债原则上是不应该入选的;

3、有些转债实盘中可能无法买到,比如新上市的转债单日涨幅在30%以上,当天无法抢到。

之后的回测中会尝试去解决这些问题,目前回测第一阶段结果先发给大家。

注:回测能让我们心里有底,坚定信念,但回测不是万能的,它解决不了实盘中的滑点、中断交易、执行力等问题。

如果你有更好的想法,欢迎一起交流。