Search K

Appearance

文|启四

周末刷到一份光大证券的研报——《可转债抢权配售策略及收益率情况分析》

过程分析和核心观点很值得借鉴,摘录一些核心结论和分析过程分享给大家。

可能有些小伙伴还不清楚可转债的抢权配售策略,这里再简单讲一下。

转债的发行方式分三个部分:

第二个部分,就是绝大多数人参与的可转债打新,但是中签率很低;

第三个部分,网下申购是针对机构客户,但是网下发行数量少,大部分集中在2019年,近年来基本很少开放网下渠道了。

第一个部分,就是本文要说的抢权配售策略——在可转债申购之前,通过购买对应的正股,获得优先配售的权利,这样即使不参与打新申购也能获得可转债。投资者在股权登记日(T-1日)收盘前买入正股,获得优先配售权,在T日卖出正股并缴纳配售转债金额,待转债上市后首日卖出转债,获得转债上市后的盈利价差。

即:转债抢权配售收益=转债盈亏+正股盈亏

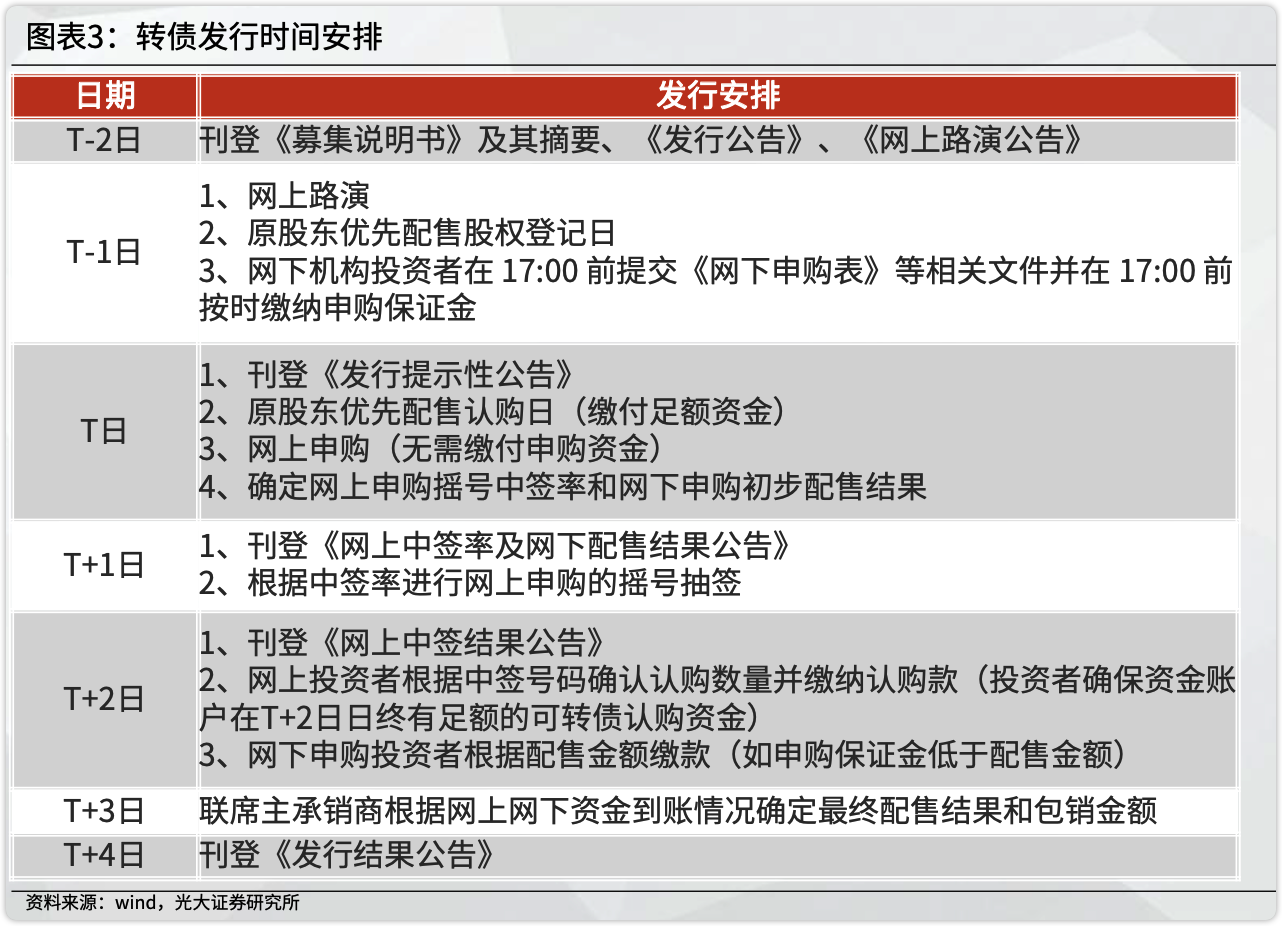

下面是可转债的发行时间安排:

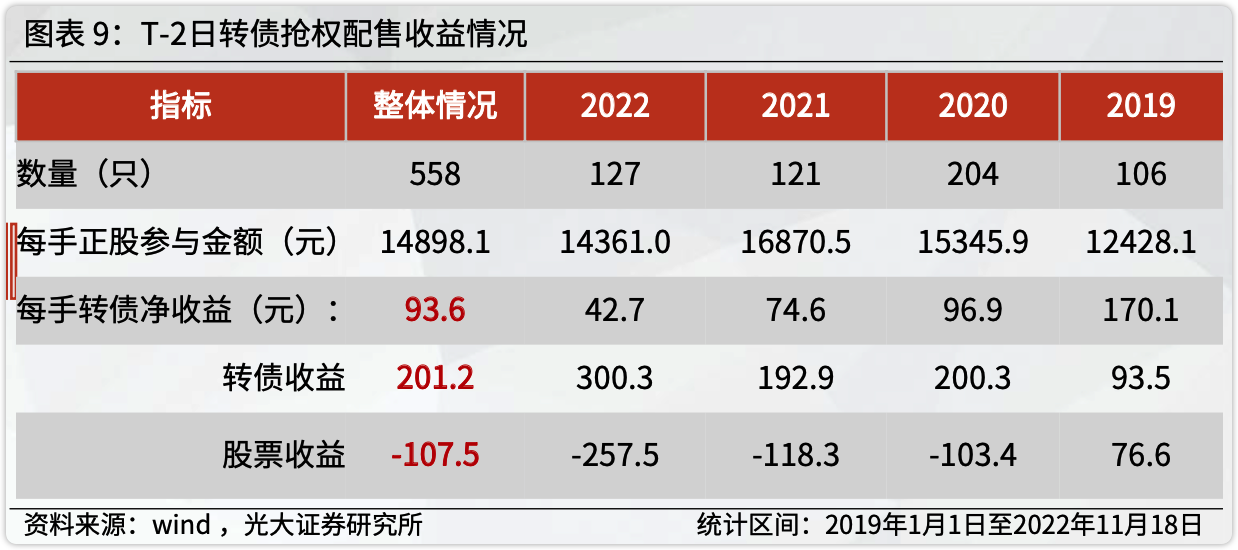

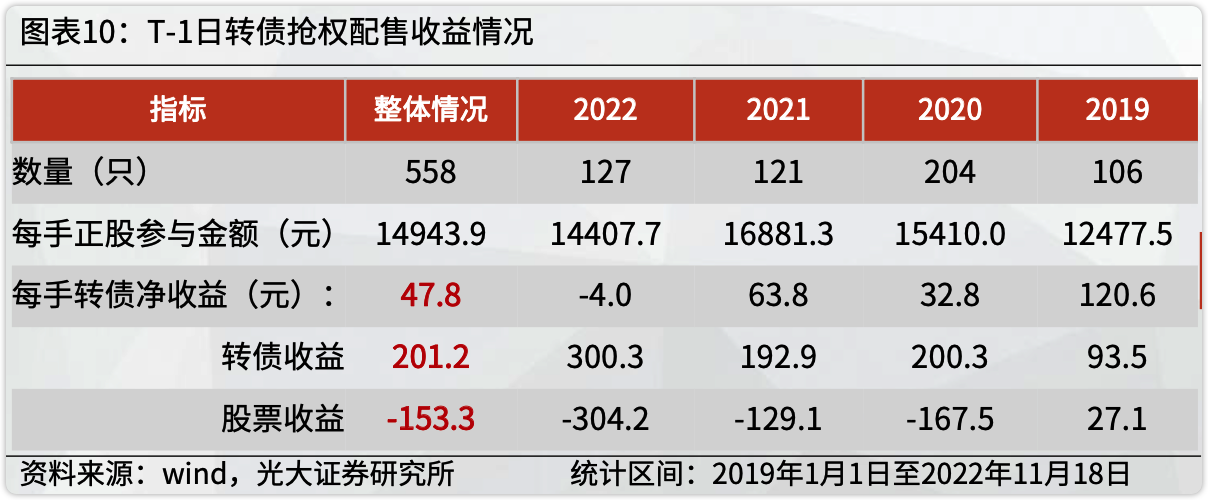

研报并没有分析提前更早时间埋伏抢权的收益情况,只分析了T-2日和T-1日买入股票的收益对比:

根据上面两张图中的历年数据来看,T-1日参与抢权配售收益低于T-2日。

从第一部分我们可以知道,转债上市价格和抢权期间股票价格的波动,会影响抢权配售收益。

转债上市价格主要取决于当年转股溢价率的水平,这是没办法预测和分析的。所以,研报重点分析了抢权期间股票价格波动的影响因素。

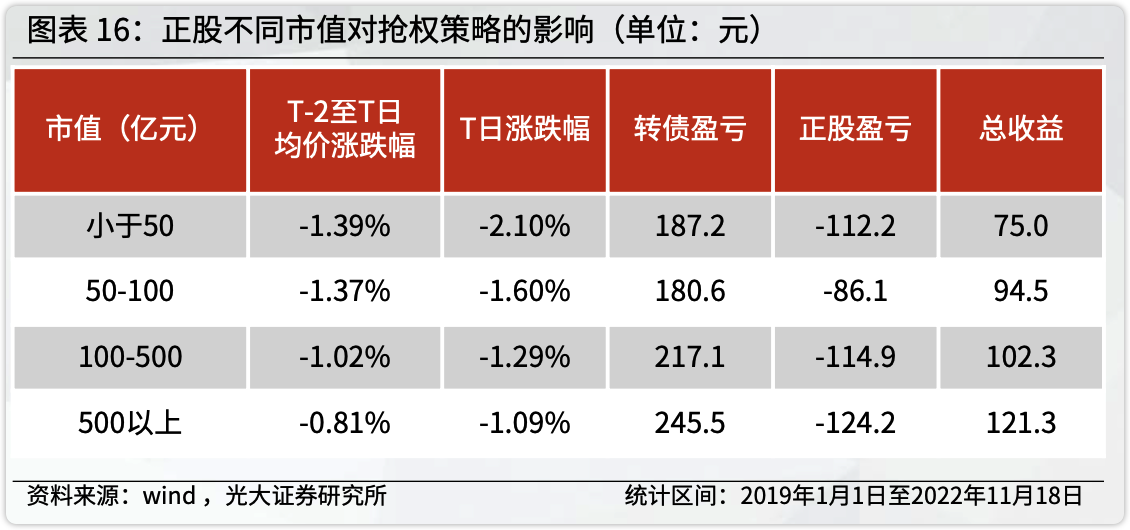

下图可以看到,正股市值越低,抢权期间价格波动越大。

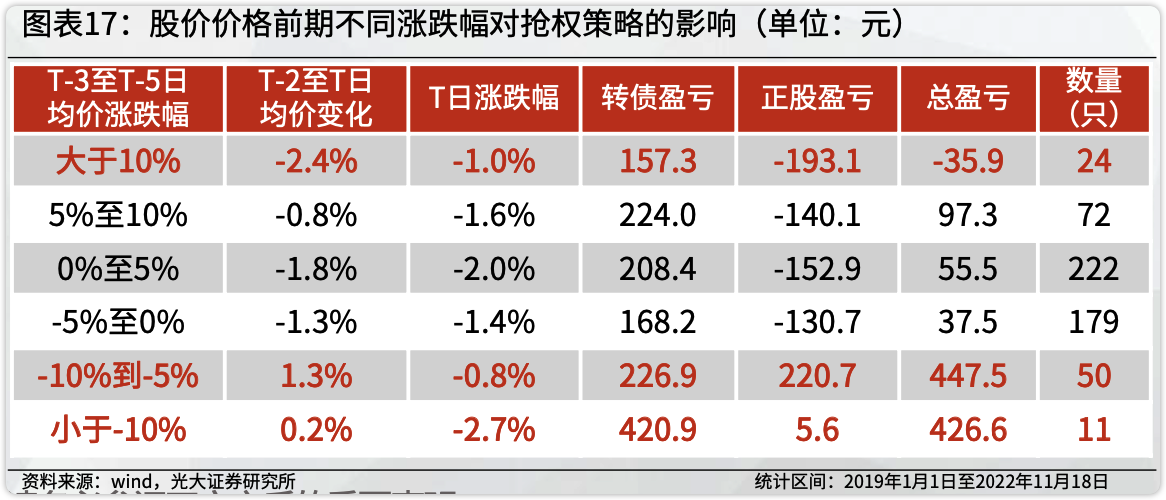

下图可以看到,前期涨幅较大的,抢权期间正股跌幅较大。

操作:剔除正股市值小于50亿或者T-5日至T-3日涨幅超过10%的转债。

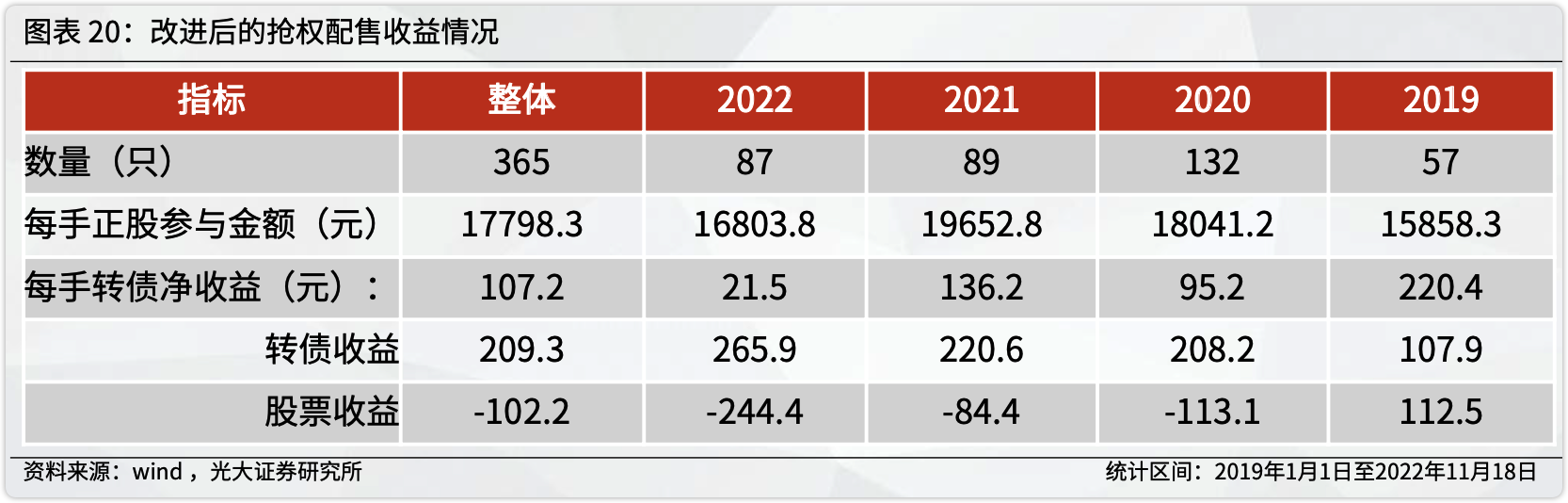

收益:每手转债净收益107.2元,比原策略提高13.6元。

这个改进相当于降低了抢权的波动风险。

操作:根据每股配售金额计算出单手转债所需购买的股票数量,再根据对转债上市价格的预测,推算出抢权策略可承受的每股股票的损失,通过购买价格推算可承受的最大跌幅。(其实就是我们现在常用的安全垫策略)

注意:需针对单只转债进行具体分析,判断转债上市价格、能够承受的正股波动,综合判断后进行抢权配售操作。

这个策略唯一的缺点就是难度较大,对个人选择标的的水平要求很高。

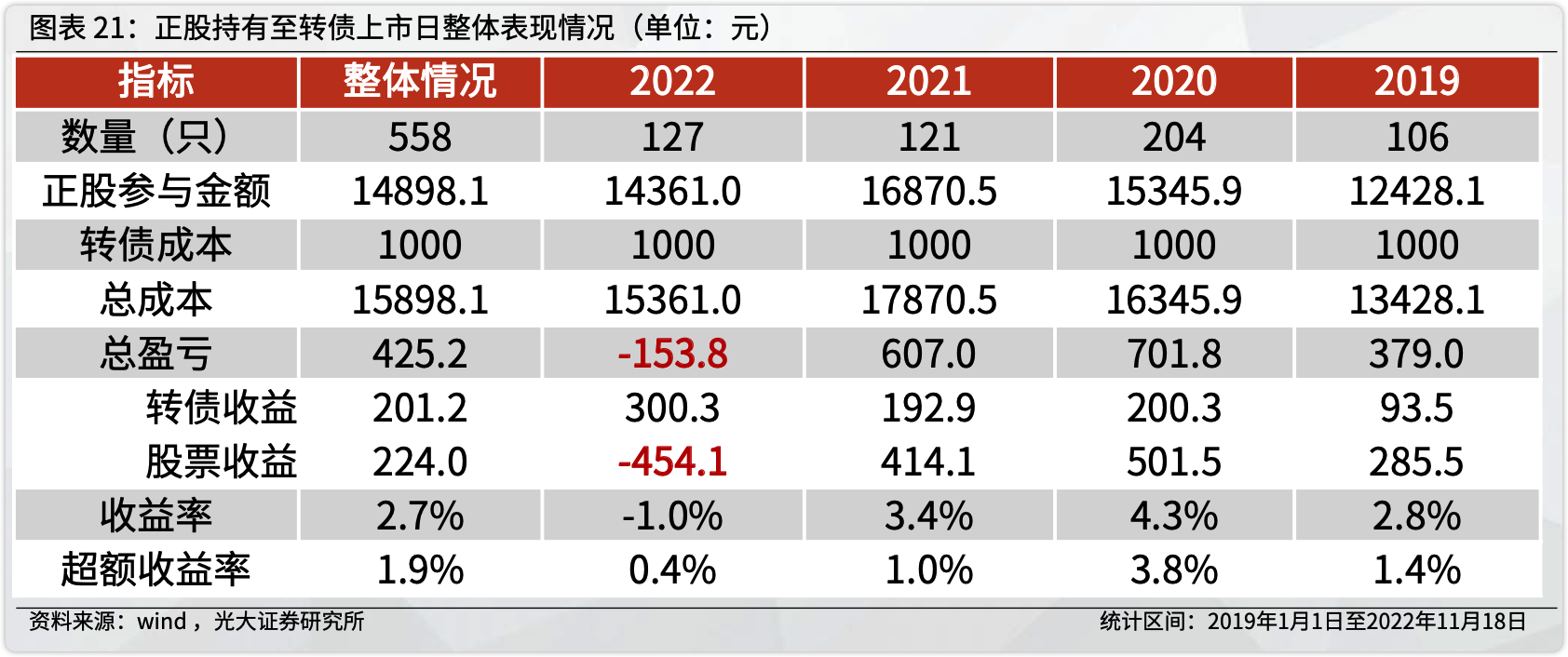

操作:正股的卖出时点延长至转债上市日

收益:每手转债净收益425.2元,但对购买正股资金占用时间的不同,在抢权策略资金占用只有3天,延长正股持有时间策略中资金占用的时间延长至20个交易日左右。若考虑全周期成本,平均收益率2.7%,超额收益率为1.9%。

从上图可以看到,每一年都实现了超额收益,说明还是很有效的。

这份研报的分析思路和数据整理我觉得都很棒,尤其是第四部分——如何提升抢权配售收益,我觉得很有价值,对降低股价波动风险和获得超额收益方面有一定的启发。

完整研报大家可以阅读原文自取,也可以直接复制下方链接打开:

如果大家喜欢这类拆解研报的文章,记得点个赞,点赞破500,下次我继续给大家分享~

全文完。