Search K

Appearance

文|启四

此刻窗外烟花爆竹声不断,新的一年西安比以往热闹了许多,压抑了我们三年的疫情终于在新年到来前宣布解禁。

虽然人类的悲欢并不相通,但此刻享受噪音也变成了一种幸福,是时候坐在书桌前,回顾过去,展望未来了。

这一年,美股经历了自2009年来最大回撤,二级市场萎靡 ,流动性快速枯竭,美联储开始了40年以来最为激进的加息措施。

这一年,全球流动性的急拐弯,对利率敏感的科技股构成了致命打击。如网飞、META、亚马逊、腾讯、阿里等等,均经历了跌幅腰斩。

这一年,俄乌冲突的意外爆发引发了全球商品价格的急剧波动,成为影响全球商品和经济的一大重要变量。

这一年,银行理财、公募基金等机构多次减持利率债、信用债形成“踩踏行情”,导致债券价格下跌,银行理财居然也出现了亏损现象。

……

以上每一个重大事件都实实在在地影响到了我们的投资收益。

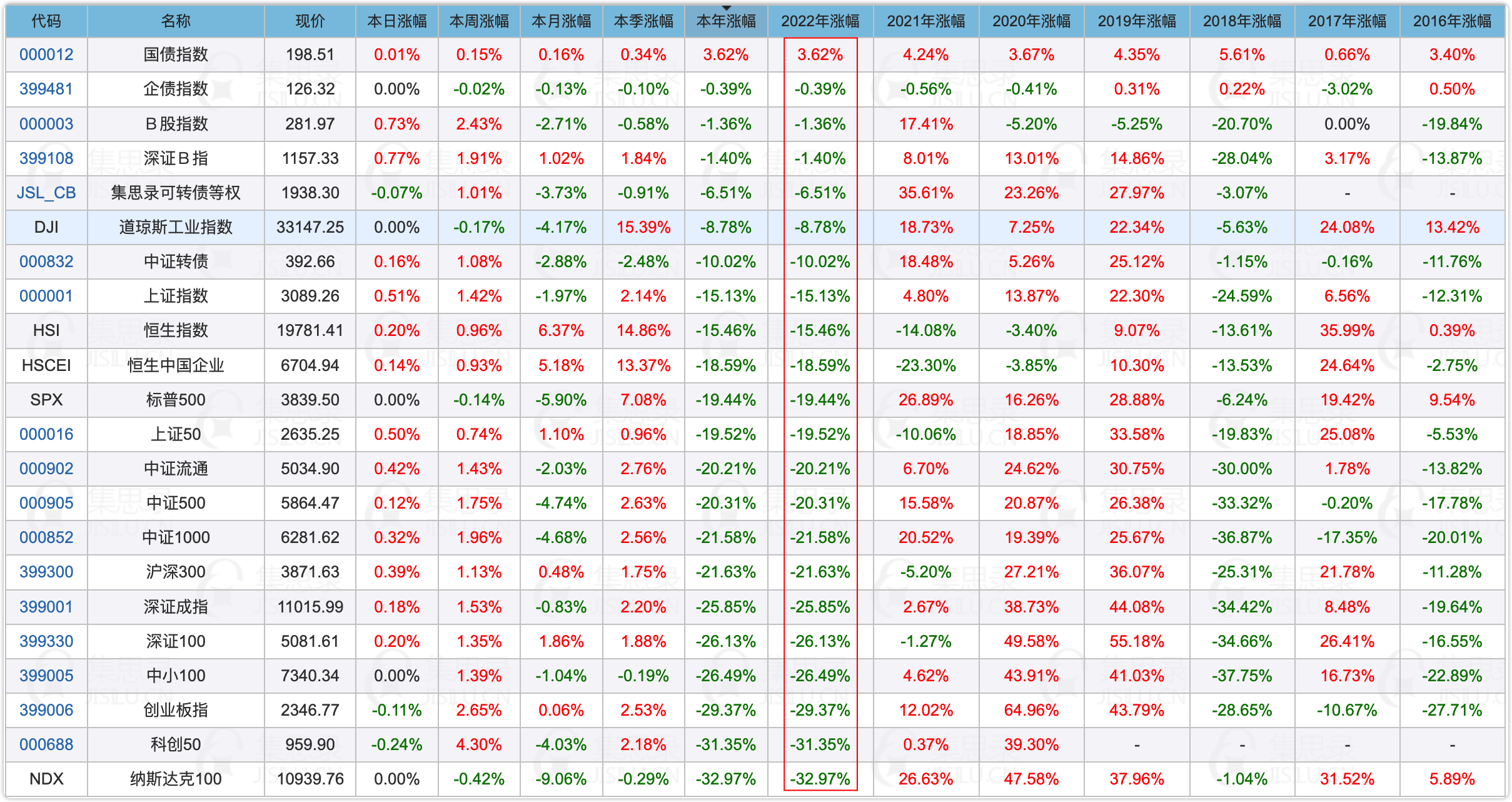

宏观层面看,这一年除了国债指数取得了正收益,市场其他重要指数均为负收益,**可转债等权指数2022年全年涨幅-6.51%,**对比其他投资品种,依然处于上游位置。

虽然大环境不好,普通散户想赚钱也变得更加困难,但选择优越的品种至少能在宏观层面帮我们降低损失。

投资市场上,选择永远大于努力。

回到可转债本身,2022年中位数从128.615元出发,04-26达到最低点111.465元,08-17达到最高点131.302元,最终以116.48元结束,高低起伏中,全年中位数跌幅达9.4%。

不同于2021年一路向上的走势,2022年估值反复波动,上升时间远少于下跌时间。

这里强调一下,关于可转债估值,跟踪中位数目前是最准确方便的方法,没有之一。

具体调研和结论之前写过文章:干货教程:如何判断可转债当前估值?

除了上面提到的那些宏观事件对整个投资市场的影响,今年对可转债影响意义最深远的莫过于2022-07-30沪深交易所颁布的《可转债交易实施细则》和《可转债监管指引》,史称“八月新规”。

八月新规最大的动机就是限制炒作和统一两市规则。限制涨跌幅和龙虎榜两条新规,实现了对游资炒作热情的精准打击。

八月新规颁布后,转债又经历了最后两周多的疯狂期,自08-17开始掉头下跌,和1-4月份不同的是,当时还有妖债反复被炒作冲高,08-17之后就很少见了,失去了游资的流动性注入以及“债基抛售事件”的影响,最后的4个月赚钱开始变得困难。

2022年,我的全年收益是13.19%,从1-4月份的-8%大回撤开始,到5月初抓住三低策略,5-8月份实现了一波20%+的正收益,再到9-12月的震荡期只拿到1%+的收益。

我的收益走势基本上也和转债的估值走势相吻合,使用策略也从三要素策略到偏离策略到博下修策略再到三低策略,不断根据市场变化进行调整,最终固定在三低策略。

这一年中,在一次次的过山车中,我对估值和仓位的理解更加深刻。但仅仅了解估值的位置是不够的,还要做出果断的决策。以往的我不屑也不愿空仓,但2023年如果估值达到了高点,我一定会尝试空仓。

这一年中,通过对转债价格不间断的估值,以及对各种策略的回测和使用,我对转债的各个因子理解也更加深刻。

比如单纯使用到期时间和到期收益率两个因子,进攻性会大打折扣,由此也引申出摊大饼博下修和三要素,是性价比较低的策略。

比如剩余规模和溢价率两个因子,结合起低价格,回撤会被控制地较好,市场流动性起来时还会带来超额收益,也就是目前在用的三低策略。

比如在下跌行情中,新债和公告下修的转债,虽然溢价率容易被低估,但也不能盲目抄底。今年很多亏损都来自于对新债的乐观抄底。

看见、经历、参与、记录得多了,慢慢这些经验教训就会内化成直觉,辅助判断。

沪深300和十年期国债收益率,当前股债收益差5.95%,历史分位92.19%,之前说过历史分位95%以上是大底,10中旬曾进入过钻石坑,当前还在钻石坑边缘。

随着疫情的放开,2023年重点工作是恢复经济,股市性价比当前更加突出,尤其是创业板和科创50,目前估值比沪深300更低。

而可转债当前中位数价格116.480,中位数溢价率36.62%,估值位于二星级边缘,即将进入三星级。谈不上高估,但也谈不上绝对低估。

指数性价比比可转债更高,明年可转债是有可能跑不赢指数的。

但我还是会选择大部分仓位在可转债,因为它的“确定性收益”指标清晰。

回归本质,投资的最终秘诀就四个字:“低买高卖”。

低可以是价格,也可以是估值。

历史上有97%的可转债都是在130元以上退市的,且所有退市的可转债都完成了保本任务。

基于以上两点,那么最简单极端的方法就是:当可转债跌破面值100元甚至跌破90元的情况时买入,然后等待它回到130元或以上。

在低价的基础之上,我们再选择优化其他因子,缩短变现时间,赚钱确定性收益。

而高价债不仅要时刻关注强赎进度,还要预防突然的利空大跌风险(比如帝尔转债),因此低价债优于高价债。

新规的限制下,游资炒作变得谨慎,但并未消亡。只要可转债T+0的规则还在,相信游资总有重返的一天。

通过对转债规模因子的回测,小盘债活跃度也远远优于大盘债。

活跃度提供流动性溢价,既能防守也能进攻。

随时市场的下跌,目前已经有139只转债到期收益率大于1%。

到期收益率,作为最硬的债券属性指标,保证了可转债的收益安全,行情不明朗的情况下,应该用它做好防守。

摊大饼过于分散的特征,难以产生较大的超额收益,轮动代替了人工择券,可以机械选出性价比最优的转债,帮我们克服人性,实盘也证明了这一点。

2022年已经很差了,2023年很难更差。

行情不明朗时,先做好防守,再谋求进攻。不盲目乐观也不盲目悲观。

2022年,港股一度表现全球市场垫底,随后历史性反弹,恒生指数自10月底部最高反弹35%。

新的一年,期待可转债也能逆袭反弹!

全文完。