Search K

Appearance

文|启四

截至收盘,沪指跌0.29%,深成指涨0.02%,创业板指涨0.63%。两市超3000只个股上涨,沪深两市今日成交额8959亿,较上个交易日缩量1242亿,连续两个交易日大幅萎缩,跌破万亿水平,北向资金全天净买入0.29亿元

可转债等权指数,今天涨幅0.29%,中位数119.959元,位于二星级估值区,成交额582.50亿。

1、海能转债,120清仓。

2、芯海转债,115.5加仓。

3、正元智慧,29.5减仓。

4、轮动策略,卖出今飞转债,买入东时转债。减仓了天地转债,加仓了英联转债,再次重新平衡仓位。

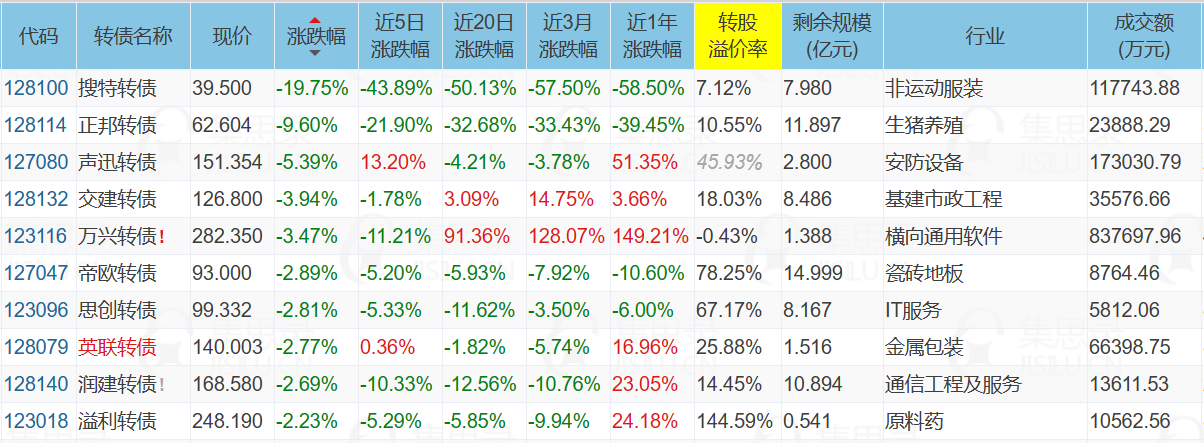

今天,搜特转债继续大跌-19.75%,正邦转债大跌-9.60%,两只正股继续跌停。搜特肯定是刹不住了,正邦能不能刹住?信用负面冲击会再次扩散吗?

目前看更偏局部,集中在低价暴雷债,全面扩散概率较低。

下面是来自招商证券的一段研报分析 :

年报季结束,红相股份被深交所实行“退市风险警示”的特别处理成为近期超预期的风险事件,5月5日复牌后正股20%跌停、转债跌幅18.07%,叠加5月5日转债整体出现估值压缩,市场开始担忧由于红相的超预期负面、2020年底-2021年初的信用冲击事件是否会重演,而与2020年底相比:

1)信用事件标的涉及的投资者范围完全不同,20年底出现信用负面的广汇、鸿达、本钢公募基金持仓规模较高、机构数量超百家;而Q1末机构对红相转债的持仓规模2亿多、持仓机构数量未超过50家,且不存在绝对重仓的机构;

2)面临信用&资金环境完全不同,2020年底,除转债个券的信用负面外,还有信用债违约事件发生,信用风险已经扩散至全市场,导致资金收紧、利率快速上行;近期各类债券资产都实现幅度不小的收益率下行,资金环境整体表现较为宽松;

3)彼时转债所处估值位置差异较大,2020年10月底转债估值处于18年以来的历史次高点,估值分位数在80%以上,在当时脆弱的信用环境下显得岌岌可危;当前转债估值水平处于22年以来的50%分位数附近,价格中位数则处于22年以来的30%分位数水平,估值距离历史高位仍有一定距离。

因此综合以上三个因素,基本可以认为本次转债信用负面的冲击偏向于局部(即其他正股也被执行st的转债个券),并不会扩散至市场整体的估值与定价。而近期转债的估值调整更多是由制造业、新能源板块的下跌引起的。

从我观察到的现象来看,我还是比较认同上面的说法的,因为新债上市的估值并没有被过分压缩,手中持有的没有信用负面的转债也并没有大幅下跌。

目前市场情况,TMT、中特估是今年的重要主线,以新能源、汽车等行业为代表的成长板块回落较多。

1)中特估里可以考虑中信转债、中银转债等,或者部分绝对价格不高的银行转债;

2)短期AI扩散可能告一段落,但有基本面支撑的仍可持续关注:风语转债、艾华转债、世运转债、烽火转债、奥飞转债、宏图转债、润建转债等。

3)此外估值回落时,新债往往定价比较便宜,也有不少的套利机会。

教育、传媒、电商、智能音箱等板块涨幅居前。

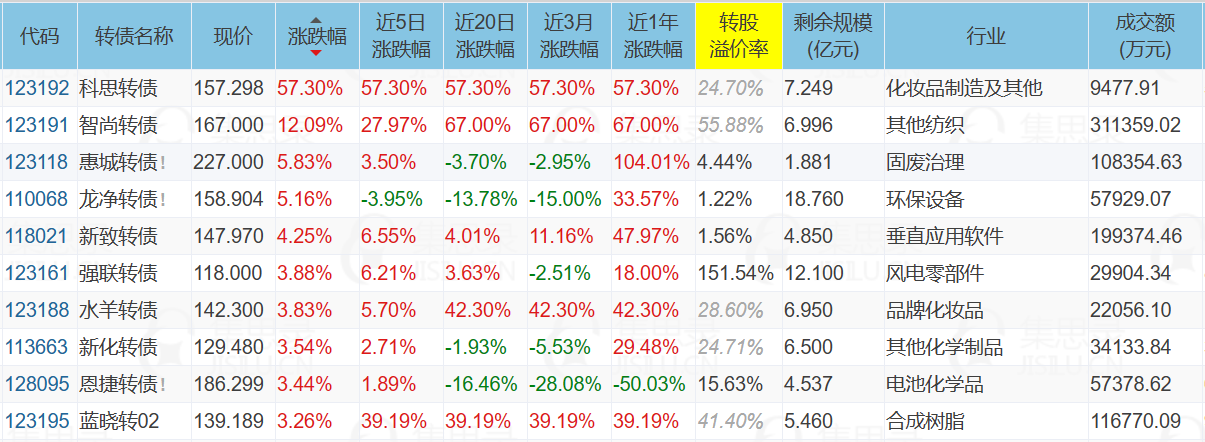

1、涨幅榜前十

2、跌幅榜前十

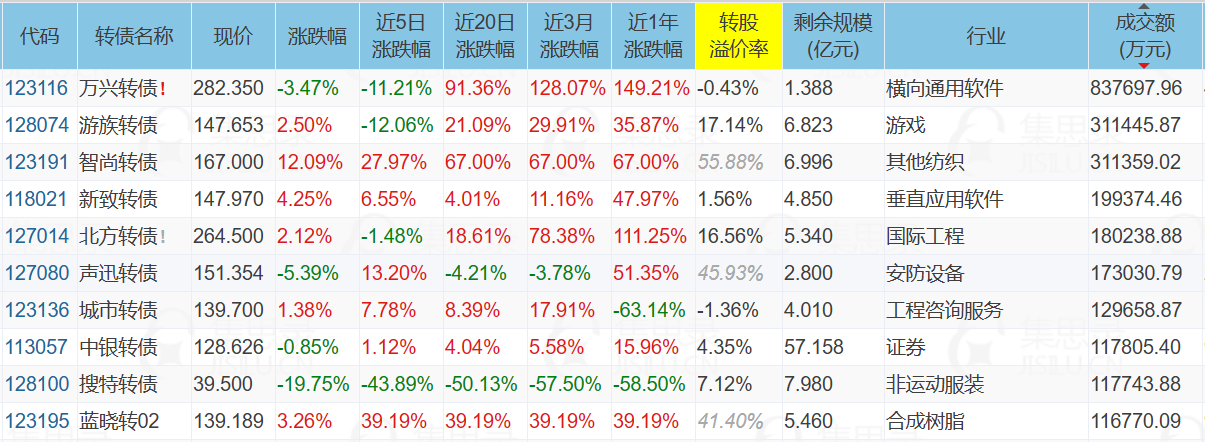

3、成交额榜前十

1、已公告强赎转债

2、即将满足强赎转债

下面这些转债,要注意强赎杀溢价风险,尤其是溢价率在5%以上的。

寿仙转债、永吉转债需要注意风险。

3、下修情况

捷捷转债,未来6个月不下修。

拓斯转债,未来1个月不下修。

全文完。