Search K

Appearance

文|启四

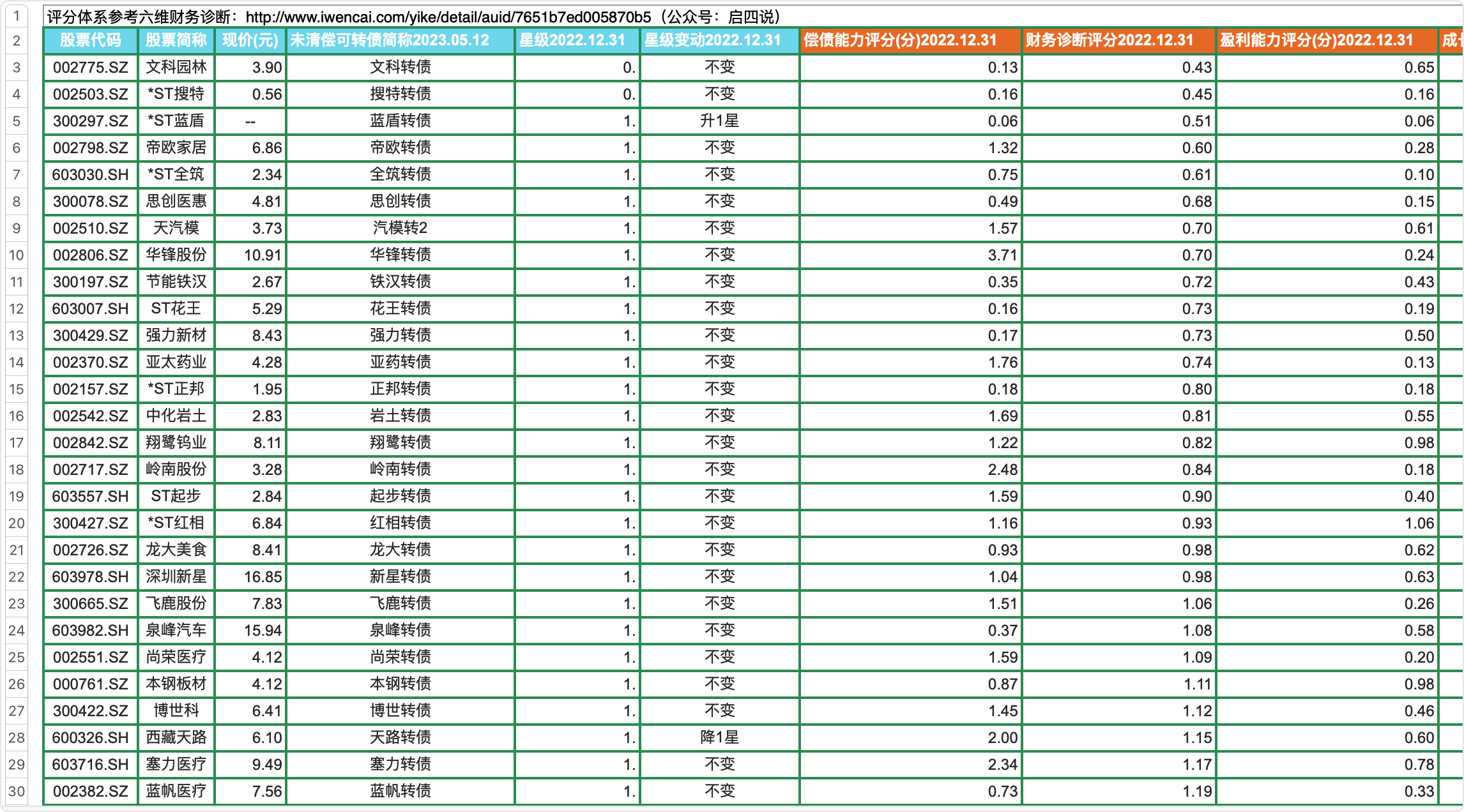

统计了87只业绩较差的转债的财务诊断评分,供大家参考。

筛选出的可转债是:连续3年亏损,或去年年报净利润减少超过300%的可转债

文件我放在免费星球了,复制链接可以打开:https://t.zsxq.com/0elST4dzT

上周五,股债市场均大跌,分类别来看,超低价和超高价转债跌幅最大,跌幅均值分别达到2.32%和2.08%。从评级上看,高评级债相对抗跌,低评级债表现不佳。从规模上看,大规模债表现较好,跌幅有限,小规模债跌幅均值达2.06%。

目前转债中位数118.081元,仍处于二星级估值区,对于目前风声鹤唳的市场来说不算完全低估(中位数116以下开始进入三星级估值区)。

1、权益市场偏弱,利率继续下探空间或不大。

一方面股市冲高后下探,上证指数已经4连阴,近期权益市场信心并不足,另一方面长端利率(10Y国债)一度下破2.70%,利率继续下探空间或不大,整体而言股市基本面无法对转债估值提供较强支撑。

2、转债估值今年来处于历史偏高位(二星级估值),流动性在新规提高门槛后减小。

3、在基本面及估值不利好的基础上,注册制导致信用风险催化。

本次情绪释放主要来自近期几个热点转债的风险暴露:蓝盾、红相、搜特,尤其是本周搜特转债持续创出转债市场价格新低来到30元附近,史无前例,进一步刺激市场情绪。

目前来看,本次信用风险的情绪释放难言已经结束。

1、蓝盾、搜特、红相、正邦等主体相关信用风险尚未了清,仍有进一步发酵的可能,可能还将刺激市场。

2、近期转债市场波动放大,或带动固收+基金净值波动放大,如果再来一波固收+基金恐慌赎回潮(去年发生过两次),就会再形成基金赎回负反馈,对转债估值形成进一步冲击。

3、当前转债估值仍在偏高位(百元溢价率处近2年79.3%分位),宏观基本面未出现较强支撑,而信用风险仍在发酵阶段,未完全结束。

1、下周决定暂时清仓转债,保留利润暂避冲击。

2、以2022-04-26的低点,来计划未来的抄底标的价格。

3、未来抄底方向:主线行情仍将围绕“央国企估值提升”、“数据确权”和“人工智能”相关方向,新能源板块可能会有小幅的反弹,关注上述方向。

4、未来抄底策略:三低/双低策略+基本面。

全文完。