Search K

Appearance

文|启四

截至收盘,沪指跌1.31%,深成指跌2.18%,北证50涨1.41%,创业板指跌2.62%。沪深两市全天成交额10220亿元,北向资金净卖出6.42亿元。两市个股跌多涨少,超4100股下跌。

可转债等权指数,今天涨幅-0.71%,中位数121.212元,位于二星级估值区,成交额649.98亿。

1、正元智慧,28.76加仓

2、泰坦股份,12.9加仓一格

3、吉视转债,108.95加仓

4、轮动策略,减仓了正裕转债,加仓了天地转债,再平衡仓位,今年累计收益+14.32%。

今天三大指数全部大跌,上证直接跌破了3200。大A还是一如既往,在让人失望这件事上从不让人失望。

我近期买了纳指ETF,一涨再涨,但是在大A,每次稍微涨几天,就得考虑要不要撤了,真的心累。

转债经过两天的回撤,有些转债又慢慢凸显性价比了,下周如果还有回撤的话,就可以考虑大幅加仓了。

吉视转债,价格:108.995,转股价值:85.20,到期赎回价106元,扣除最后一年1.8元利息的20%的税,到期本息和应该是:104.2+1.8*0.8=105.64元。

它的下修条款是:转股期内,公司股票在任意连续三十个交易日中至少有十五个交易日的收盘价低于当期转股价格的 90%,目前近30交易日内已经有14天满足条件了——正股价低于转股价2.23元的90%——2.01元。

节后如果再满足一次股价低于2.01元,就能达成下修条件。

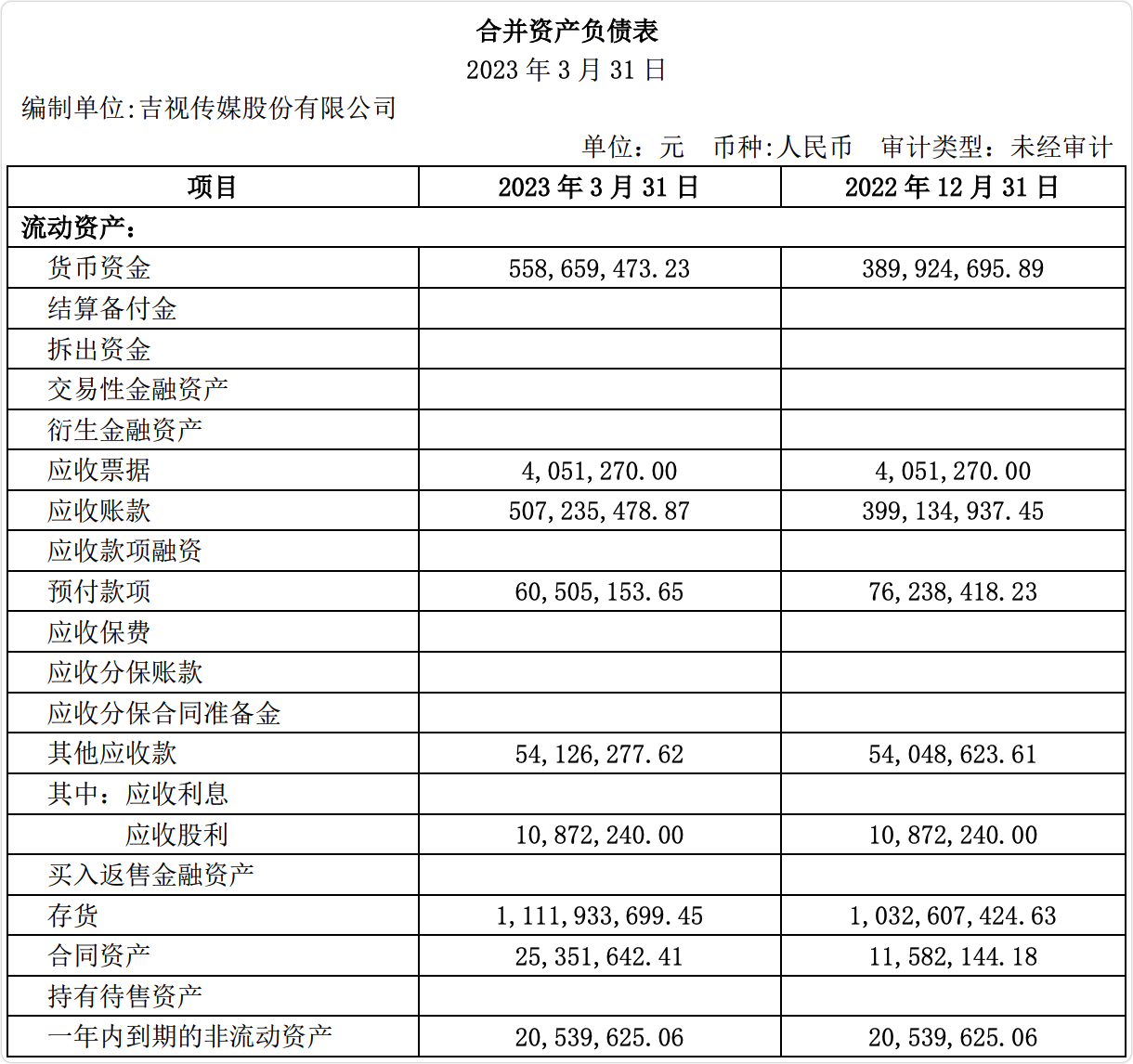

目前吉视转债到期日:2023-12-27,剩余年限:0.518年,剩余规模:11.349亿,根据最新的2023年一季报,账上流动货币资金只有5.58亿,2022年报还显示亏了4.25亿,今年一季度净利润仅仅208.54万。光靠公司流动资金很难解决可转债的问题。

那么吉视转债接下来应该怎么解决问题呢?有三条路:

1)模仿光大转债,找机构进行溢价转股

光大银行发债300亿,2023年3月17日到期,在3月9日之前未转股比例约为80%,仍有241.98亿转债余额尚未转股,当时市场曾一度担心光大银行需要兑付大额本息。

但3月10日及随后的一周内,中国华融陆续增持光大转债,截至3月16日,中国华融持有光大转债占光大转债发行总量的46.73%,并于16日以13.74%的溢价率全部转股,最后光大银行只需要还72.69亿元就可以了。

最终中国华融持有光大银行A股普通股占总股本比例7.08%,成为光大银行第四大股东,双赢。

这条路的难点在于找到合作机构,吉视传媒这样一家亏损破净的企业,很难有吸引力。

2)模仿永东转债,借新还旧

永东股份发债3.4亿,今年的2023-04-11到期,虽然进行了两次下修,但最终依然没能完成强赎。

他的骚操作是借新还旧。

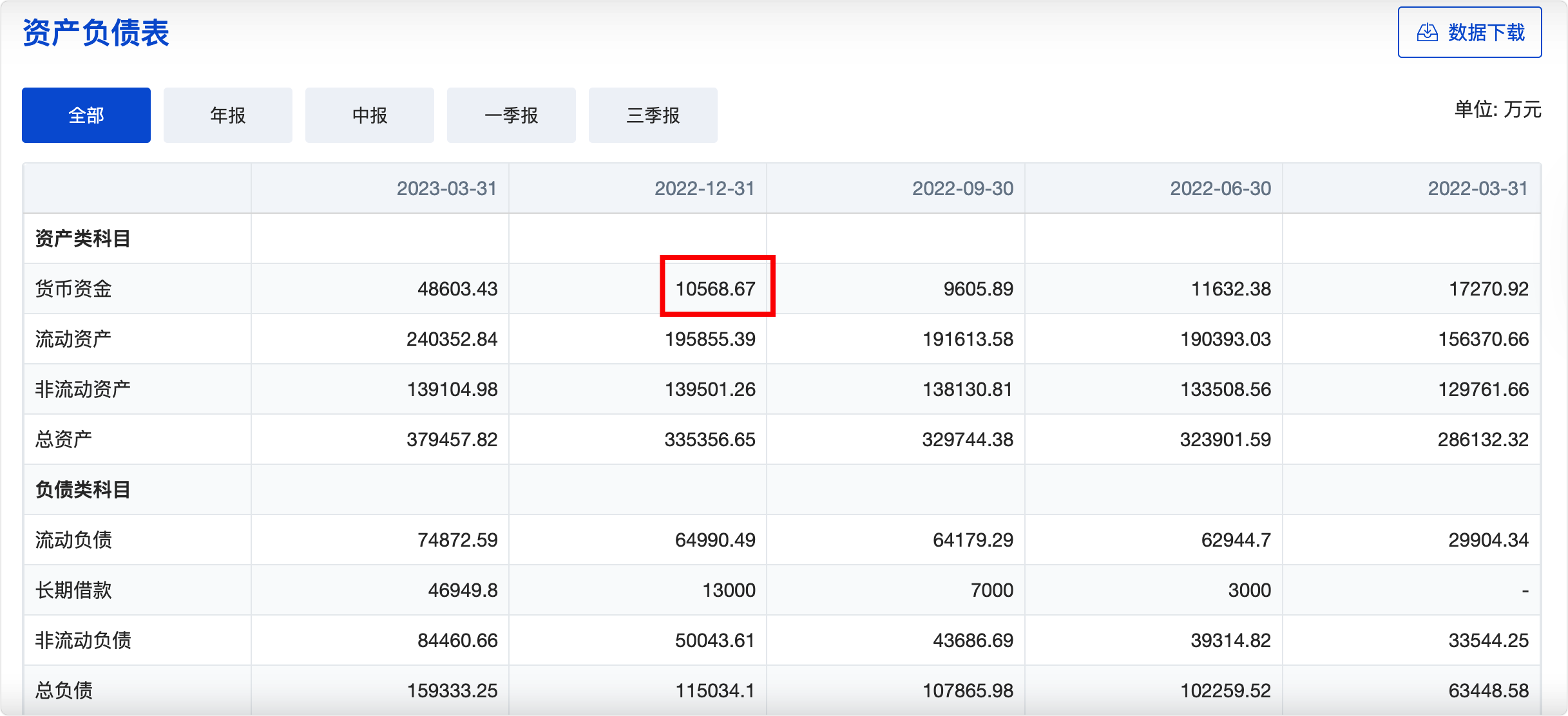

因为在当时的节点来看,2022的年报中永东股份流动资金仅1亿左右,很多人看中这点,认为永东股份没钱还债,选择博弈强赎,但是2023一季报他的流动资金突然一下子增加到了4.8亿。

我翻看了季报,发现他又向银行增加了长期和短期借款。

这条路倒不是很难,吉视转债再去银行借钱即可,算了一下,第一大股东质押30%的股份就可以。

3)公告下修,再拉一波

公司每股净资产2.03元,股价已经破净,是可以下修到底的,而且只差1天就能满足,条件具备。

参照以往的历史:吉视转债曾在2021年12月成功下修到2.23,下修后正股配合涨了一波,转债最高价达到168元,但是正股没能稳住,没能完成强赎。

这条路的难点在于时间很紧张,下修后股价能否配合拉升是一个难点,毕竟AI行情持续这么久了,吉视一直半死不活未能蹭上车。

这三条路,启四经过分析后认为第二条路是吉视转债最可能走的路。参照06-07投资者互动中的回复,董秘称公司对资金方面已经做了安排。

当然,不排除第三条路吉视转债下修的可能,考虑到目前价格距离到期赎回价一步之遥,下跌空间有限,就又加仓了一把。

好在之前积累了一些利润垫,目前尚有盈利。如果公司最终未公告下修,就只能撤退了。

多提一句感想:现在公司解决转债的问题手段越来越多了——溢价转股、借新还旧、重整退市等等……,强赎早已不是唯一选择,因此临期债投资一定要慎之又慎。

板块题材上,电力、汽车零部件板块逆市上涨;AI、算力、游戏传媒板块领跌。

1、涨幅榜前十

2、跌幅榜前十

3、成交额榜前十

1、已公告强赎转债

2、即将满足强赎转债

下面这些转债,要注意强赎杀溢价风险,尤其是溢价率在5%以上的。

全文完。