Search K

Appearance

文|启四

之前分享过一篇安信证券关于《一年三倍股的投资规律》的研报,假期闲来无事我又开始翻看,才发现精华很多,当时走马观花看完,错过了很多值得深研的点,作为分享者我都不能认真看完,更遑论被分享的其他读者们。

今天这篇文章,就把我觉得几个比较重要的点挑出来再详细讲讲,另外未来启四也可能根据此思路做出高胜率高收益的新策略。

论证过程大家直接去看原文,我这里只拎出来安信证券的两个核心结论:投资规律及如何筛选。

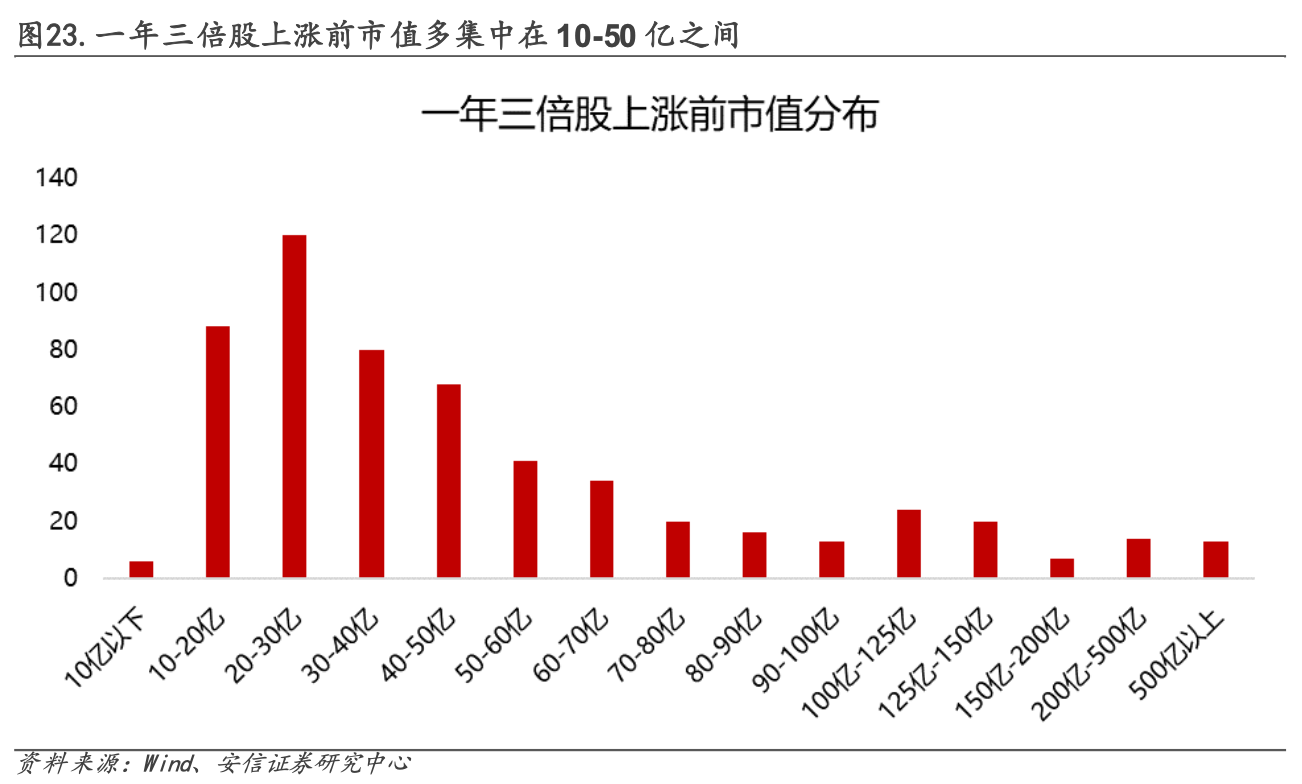

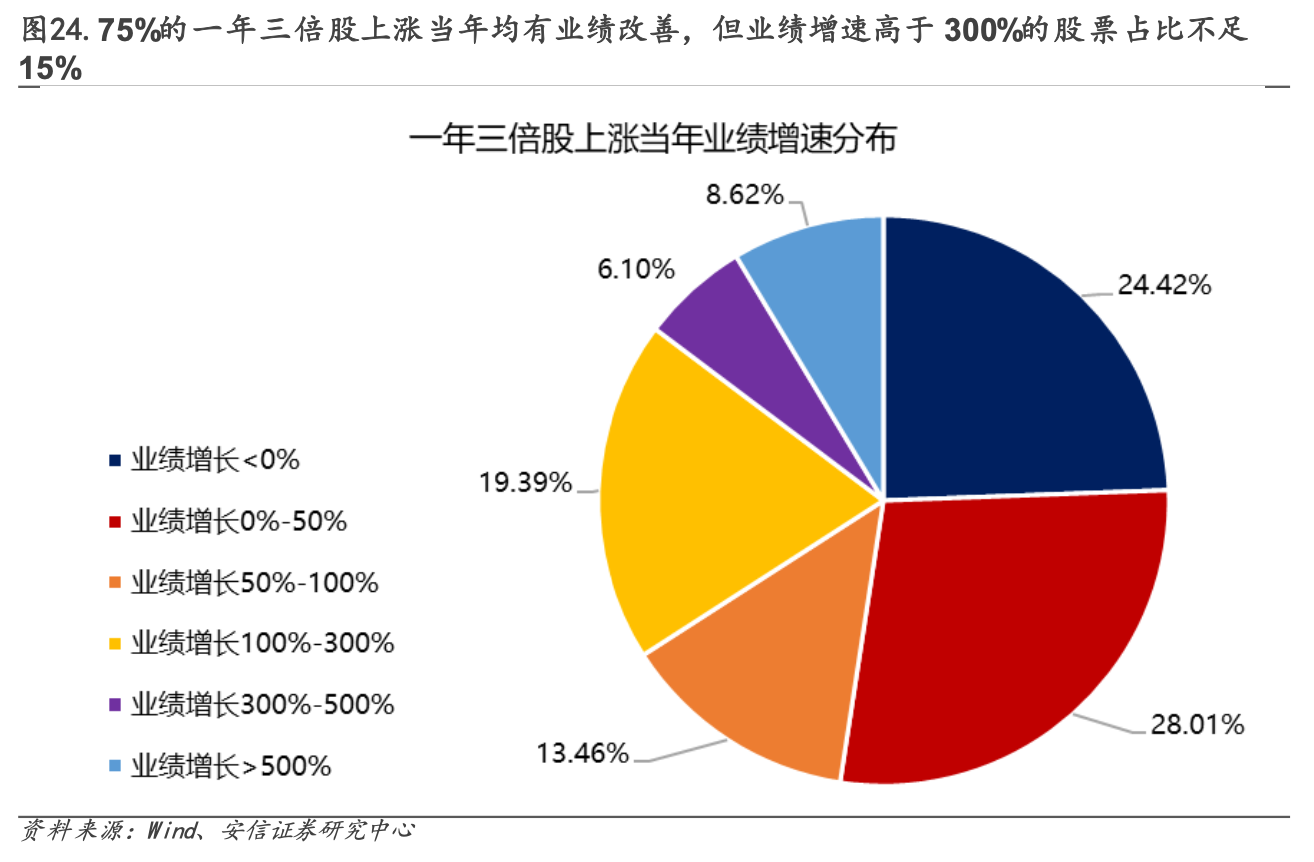

只有15%的一年三倍股的利润实现翻三倍,拔估值是核心驱动力,60%以上的一年三倍股起涨的市值低于50亿,80%以上市值低于100亿。

小市值是三倍股诞生的重要条件,一年三倍股的形成往往基于业绩改善预期。

对于一年三倍股上涨前市值统计,可以发现市值分布在10-50亿元之间最为密集,市值为10-50亿公司占比为63%,全体一年三倍股上涨前市值中位数为38亿元。

从业绩方面来看,超过75%的一年三倍股当年业绩较上一年均有所提升,但业绩增长大于300%的公司占比不足15%,说明一年三倍股的上涨多数仍为估值提升,而非业绩兑现。

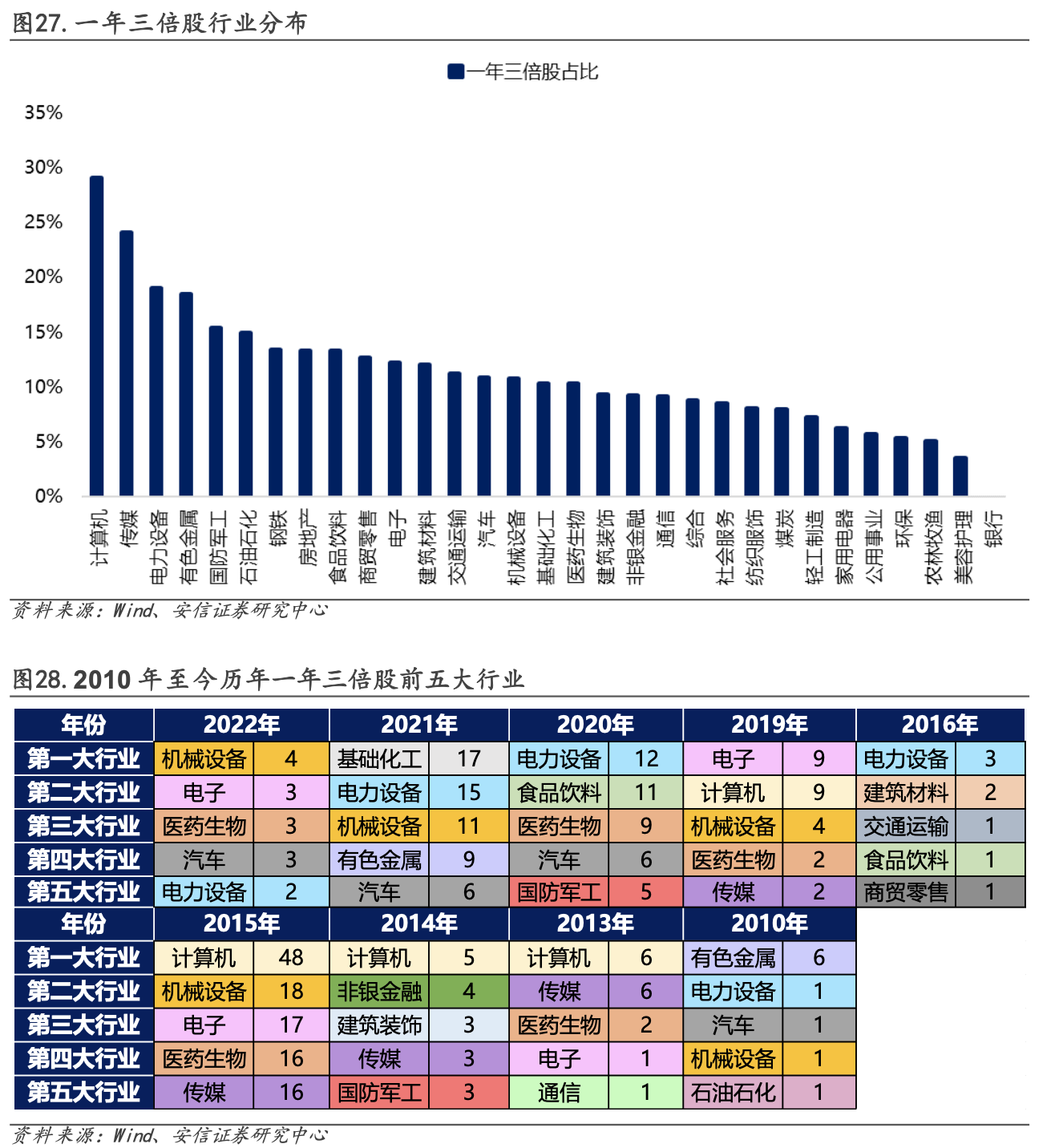

高景气产业和科技成长领域是一年三倍股集中营,“浪劲”很重要,要避开没有BETA的行业板块(这里启四认为作者的意思是避开波动小的传统行业)。

从行业角度来看,多数一年三倍股来自于科技成长和产业趋势板块,其中计算机(78只)、电力设备(51只)、机械设备(44只)一年三倍股数量较多,而传统行业如银行(0只)、美容护理(1只)、综合(2只)一年三倍股数量较少。从历年一年三倍股所属前五大行业分布来看,电力设备、机械设备、计算机、电子、传媒板块上榜次数较多。

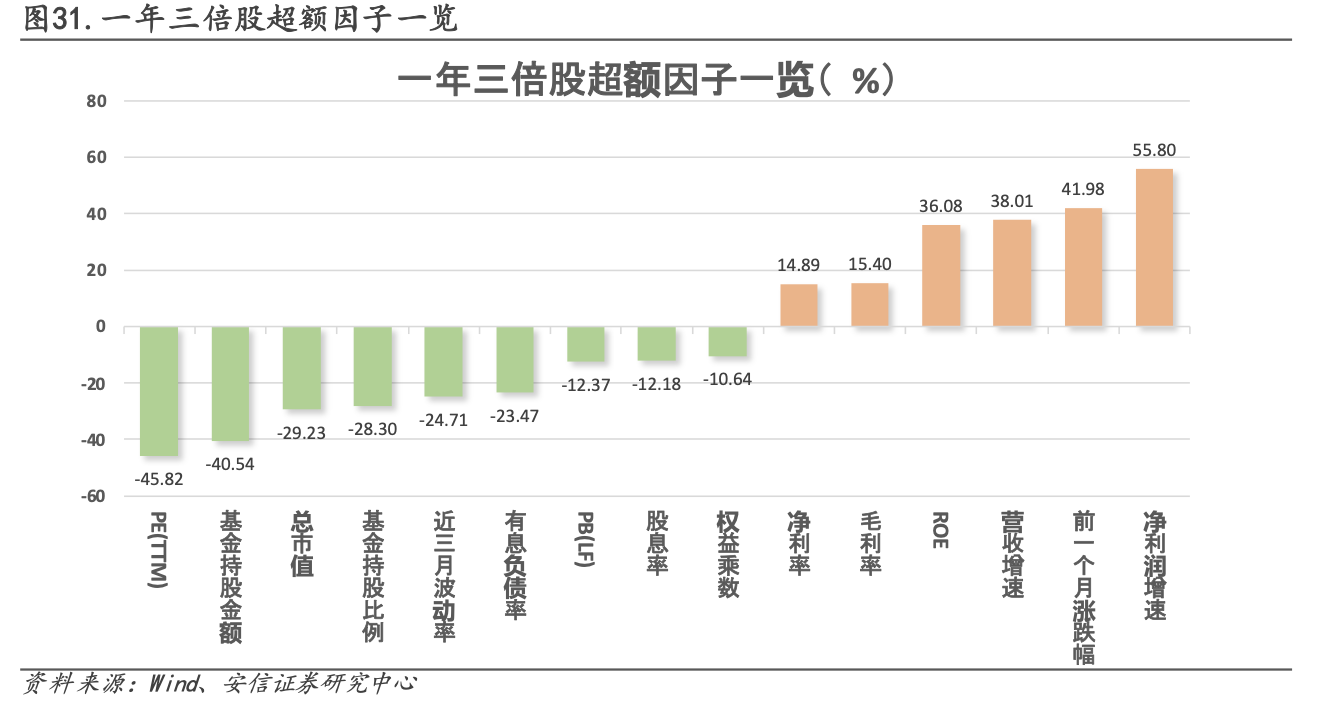

我们利用超额因子的研究方法,对近十年500只一年三倍股进行超额因子测算,需要承认的是由于一年三倍股的公司质量和特点差异较大,且上涨过程中与基本面的关联不强,多数超额因子的有效性偏低。但是我们依然找到了超额收益显著的正向因子和负向因子。

正向因子主要包括业绩增速因子(净利润增速和营收增速)以及动量因子(前一月涨跌幅),负向因子则体现出三个特征:低估值(在一年三倍股群体中相对低)、小市值(低于50亿)、机构持股较少。这三个特征均有助于提高一年三倍股的超额收益。

超额因子视角:起始市盈率控制在40倍以下可以大幅提高收益率上限。

超额因子视角:一年三倍股当年净利润增速大于200%的高增速标的涨幅明显较高。

超额因子视角:一年三倍股中上涨前一个月涨幅较高与跌幅较大的股票最终涨幅较高。

以上三个视角,在研报中都有对应的分组回测图示。

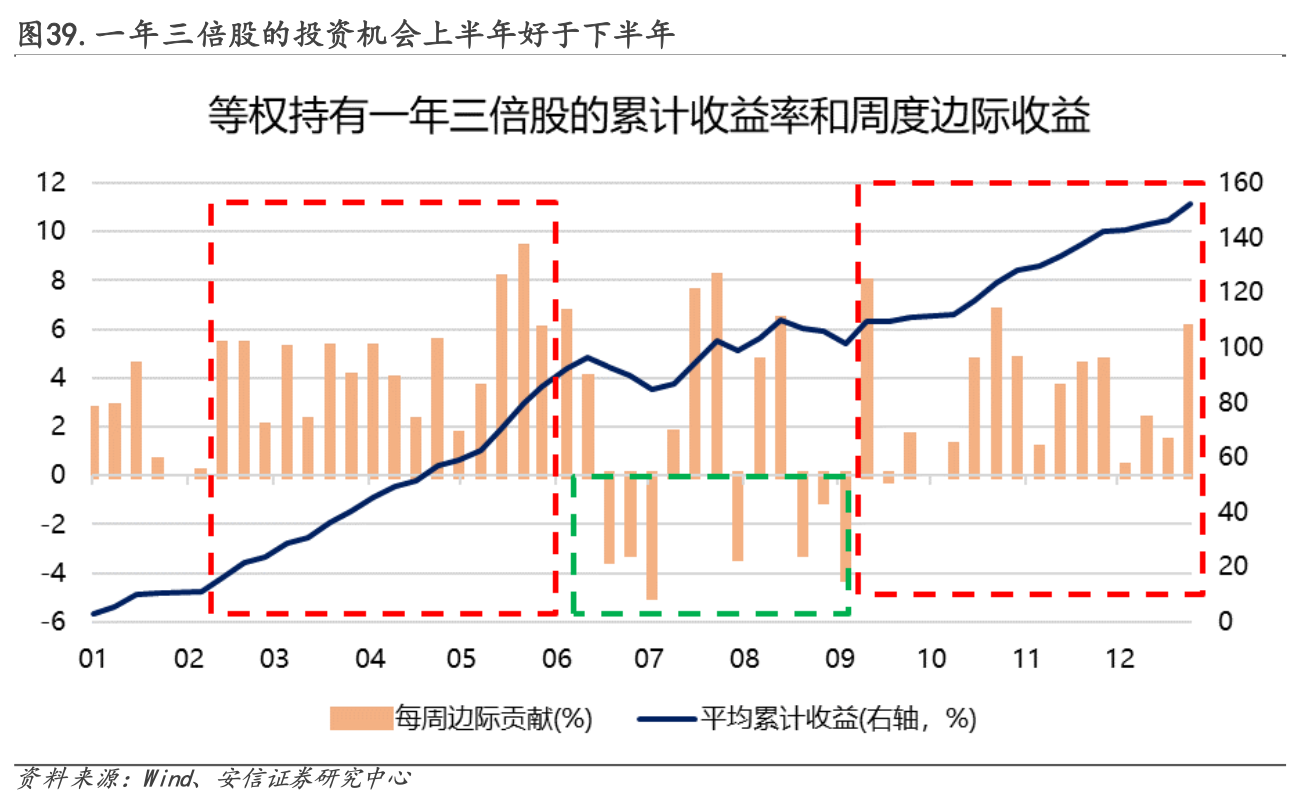

一年三倍股上涨一般分两大波,期间会经历两个半月左右30%的回撤,主要集中在6-9月,上半年投资机会好于下半年。

从2010年到2022年的共542只一年三倍股在年内的涨幅分布来看,全年的涨幅中,上半年贡献56.28%,下半年贡献43.71%,且高涨幅集中在上半年,下半年出现大幅回撤的概率更高,因此,一年三倍股的投资机会上半年好于下半年。

一年三倍股的上涨分为两大波,第一波平均持续3个月涨两倍,第二波也是3个月再涨一倍,期间会经历30%左右的回撤。上涨当年与次年净利润增速均为高增速(100%利润增速以上)回撤最小。

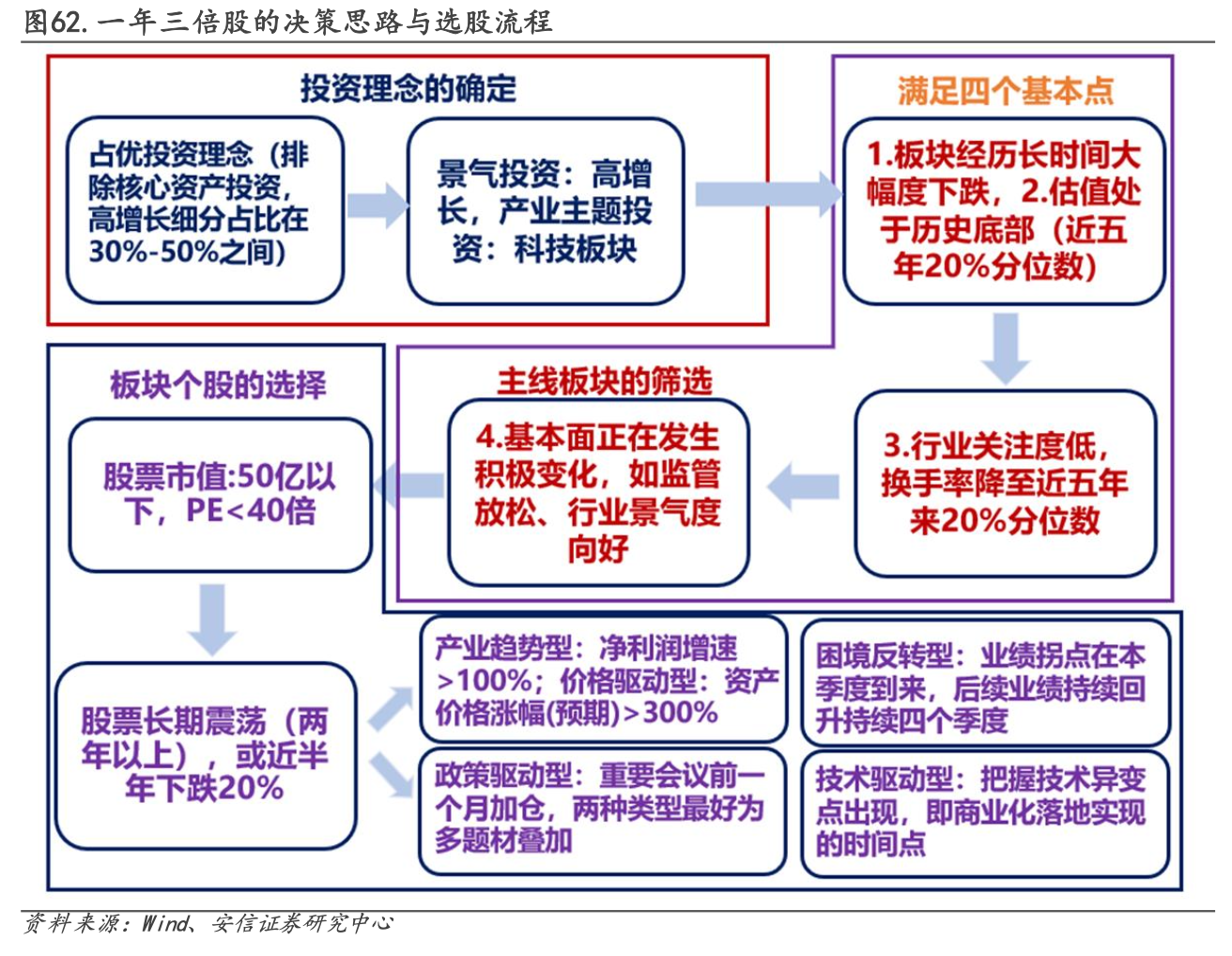

这篇研报最棒的是,基于以上统计研究和得出的规律,安信证券给出了可部分量化的择股方案。

对于一年三倍股的选股决策,首先确定当前占优的投资理念,若为核心资产投资(高增长细分在30%到50%之间)则当年一年三倍股往往较少,若为景气投资(高增长细分>50%)则关注高增长板块,若为产业主题投资(高增长细分<30%)则关注高科技板块;

其次是选择一年三倍股主线板块,需满足四个基本点:1.板块经历长时间大幅度下跌,2.估值处于历史底部(近五年20%分位数)3.行业关注度低,换手率为近五年20%分位数,4.基本面正在发生积极变化;

最后是板块内个股的选择,选择股票市值在50亿以下、PE<40倍的股票,且股价长期震荡(两年以上)或近半年下跌20%,若进行产业趋势型投资则关注净利润增速>100%的个股,若进行价格驱动型投资则需要资产价格涨幅(预期)>300%,若进行政策驱动型投资则加仓时点在重要会议前一个月,若进行技术驱动型投资则需要把握技术异变点的出现,即商业化落地实现的时间点。

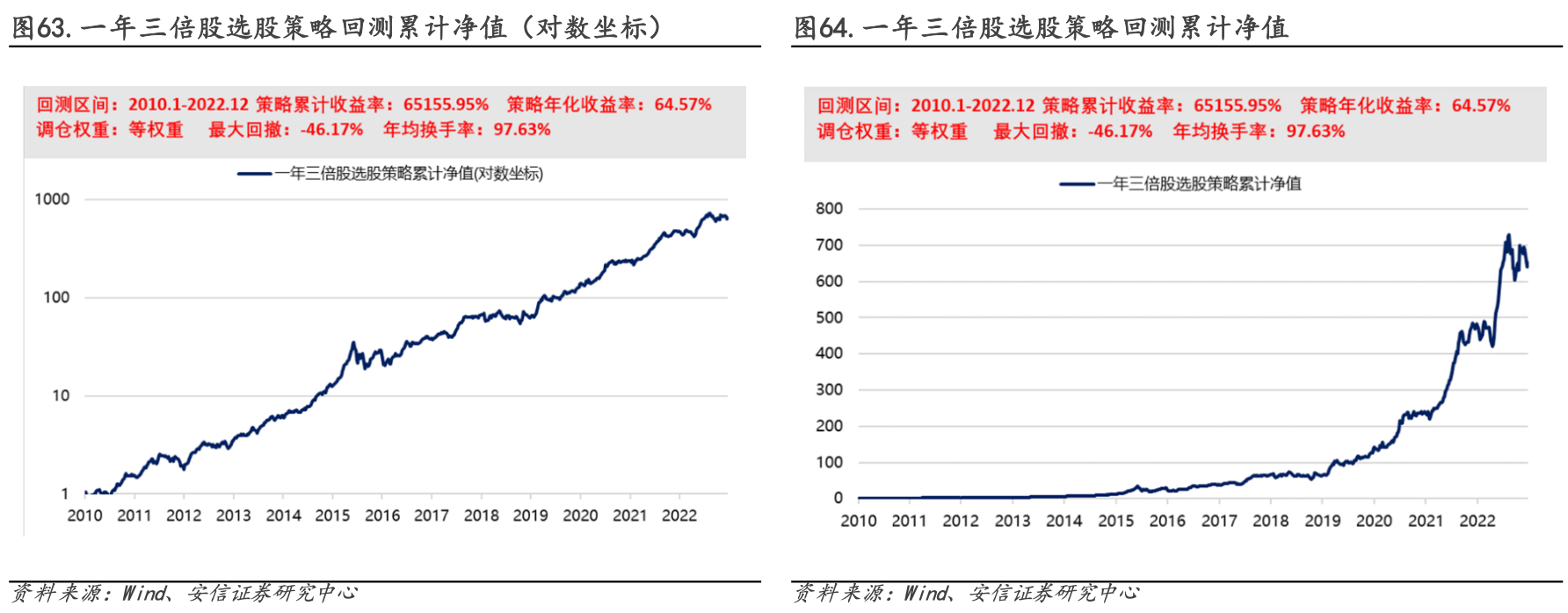

并且,根据这个模型选出的股票,安信证券进行了回测,且收益爆表!

根据一年三倍股择股模型,2010年来年平均收益率为63.76%。2010年来选出一年三倍股的概率平均为9.61%,选出一年两倍股的概率为27.13%,其中选中一年三倍股概率最高的年份为2016年,概率为14.29%,由于2012、2018年一年三倍股家数较少(2012年为3只、2018年为2只)选股模型未能选出当年一年三倍股。2010年来涨幅排名前五的股票中出现一年三倍股的概率为70%。

注:上面两张图的最终收益相同,但是左图采用了对数坐标图,对数坐标可以在同一图上展示不同数量级的数据,使得大范围的数据能够在视觉上更清晰,比如右图的前5年收益波动变化根本无法看出来,对数坐标通常用于展示指数增长或指数下降的趋势。

如果觉得这篇文章有用的话,欢迎文末右下角点赞,点赞过300,启四会尽快在下篇文章放出按此研报思路筛选好的“三倍股”。

全文完。