Search K

Appearance

文|启四

坐在电脑桌前,我的脑海中时常会浮现出《阿甘正传》中那句经典台词:生命就像一盒巧克力,结果往往出人意料。

10年前,我没想到如今的我能靠写作和投资谋生。

10年后,会如何,我也不知道。

人生就像一场漫长的马拉松,谁也无法预测下个路口的风景会是什么样,那就努力向前奔跑吧!

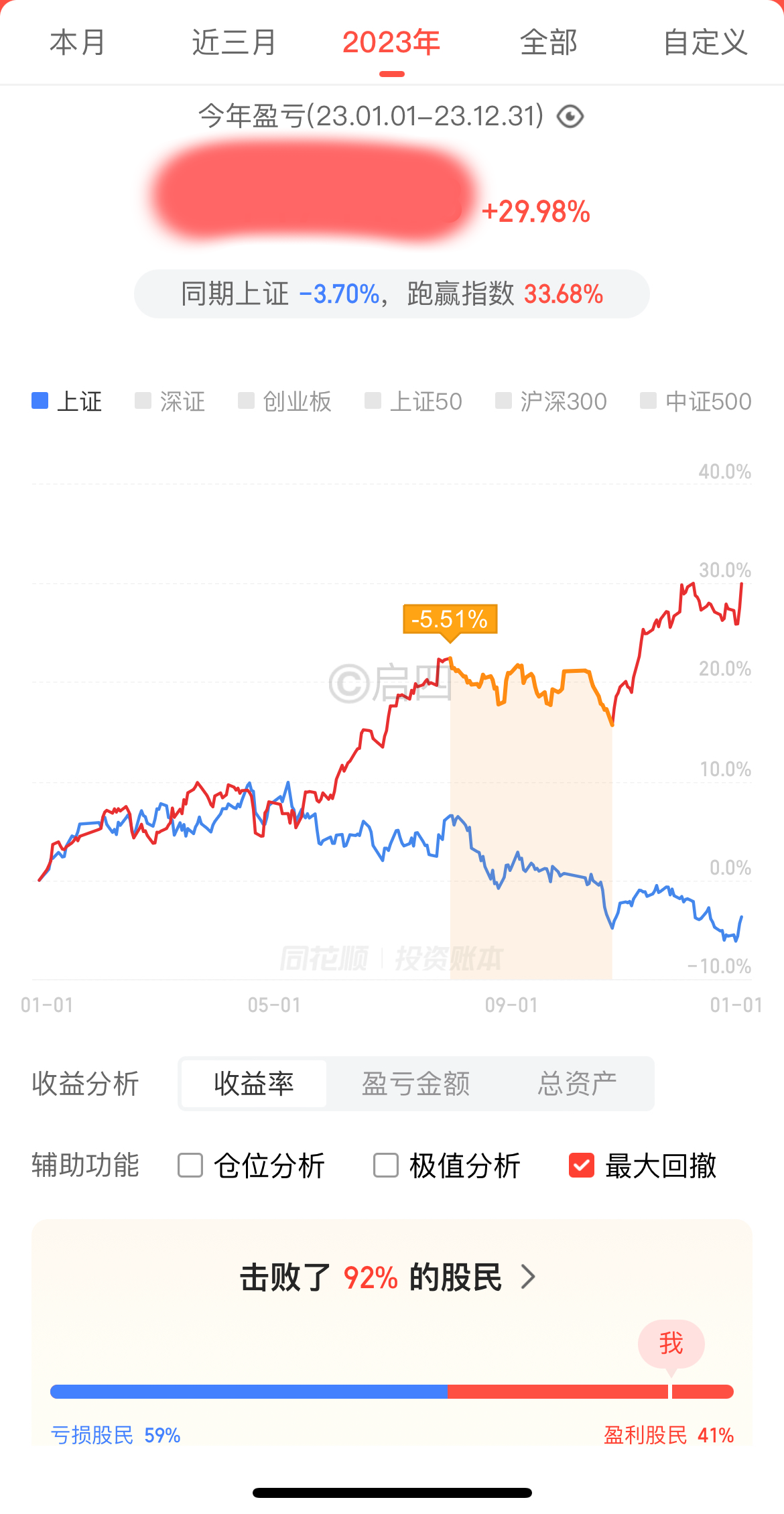

2023年,我的两个主要交易的账户,

一个账户是纯可转债,采用轮动策略,收益29.98%,最大回撤-5.51%;

另一个账户股票、ETF、可转债都有,采用摊大饼策略,收益13.82%,最大回撤-7.27%。

原本计划靠着摊大饼取得更高的收益,更小的回撤,但事实却是看似风险更高的轮动策略达成了目的。

原本计划今年在估值达到高点进行空仓,但事实却是中位数达到125.216,刚进入一星级估值就掉头向下。

原本计划2023早点放弃摊大饼转做轮动,但事实却是拖了一年还没完全切换。

原本计划2023抄底大蓝筹和白马股大干一场,但事实却是差点儿被大干一场,不少白马股真的连跌了三年,被腰斩还惨。

原本计划清仓躲避暴雷债风险,但事实却是差点儿落入最底部割肉的窘境。

计划永远赶不上变化,投资需要克服人性弱点的难度也依然比想象中大很多很多。

2023年最大的政策变化就是,全面注册制正式开始实施。

我在2023年2月19日的文章中进行了分析:全面注册制来了,影响很大!

2022年8月转债新规打压妖债炒作,2023年全面注册制下优胜劣汰,转债违约暴雷事件频发,每一次大的政策变化,市场逻辑都会重新洗牌,今年以来可转债成交额从来没突破过850亿。相信长期投资转债的同志们都能明显感觉赚钱难度在升级,不能像以前那样随意躺赚了。

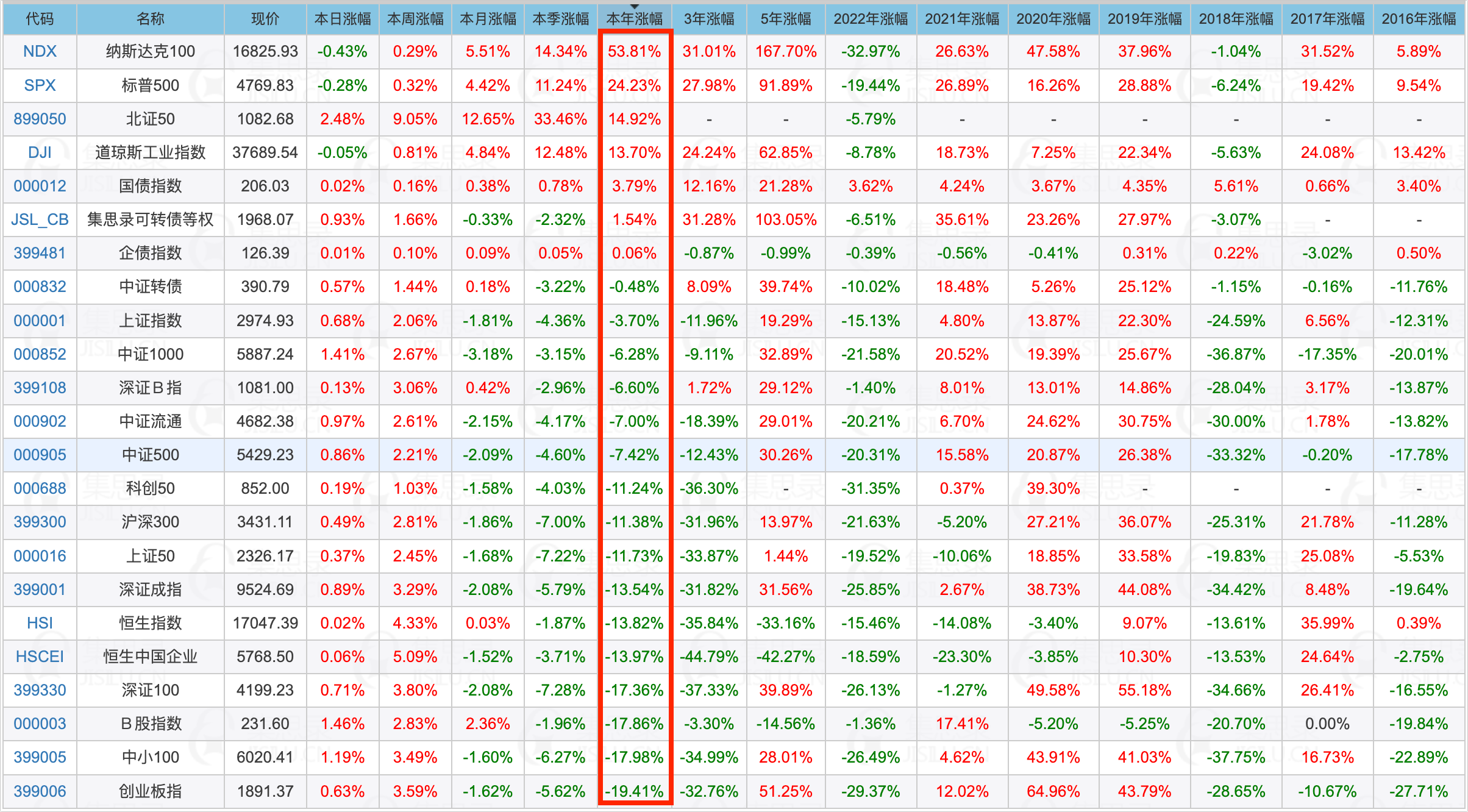

下面是国内外市场重要指数表现,可转债等权指数今年录得正收益+1.54%,虽然很低,但是在国内宽基指数中也能排到前三了,国内第一二名分别是北证50的+14.92%,和国债指数的+3.79%。

这也反映出了今年的投资环境有多难,绝大多数股民,如果没有重仓可转债,大概率会经历惨淡的一年。

纳斯达克100指数去年跌幅-32.97%倒数第一,今年+53.81%勇夺榜首,但是近三年涨幅+31.01%,相比可转债等权指数的+31.28%还是略逊一筹。

最近三到五年,无论是选择纳斯达克还是可转债,都能实现不错的收益,再次证明了那个简单朴素的道理:

投资市场中,选择永远大于努力,起早贪黑不如选个好鱼池。

今年的收益来源主要是轮动策略+配债股+网格。

回到可转债本身,2023年中位数从116.48元出发,02-13达到全年最高点125.216,一度让我们有种牛市要来的错觉,事实上前半年也一直沉浸在这种错觉中,10-23达到最低点114.623元,最终在高低起伏中,以118.55元收尾,全年中位数涨幅1.78%。

相比2022年的大起大落,今年估值虽然也是反复波动,但总体还是比较平稳。

再次强调一下,关于可转债估值,跟踪中位数目前是最准确方便的方法,没有之一。

中位数的走势和高低点和可转债等权指数非常吻合,从上图也能看出来。

具体调研和结论之前写过文章:干货教程:如何判断可转债当前估值?

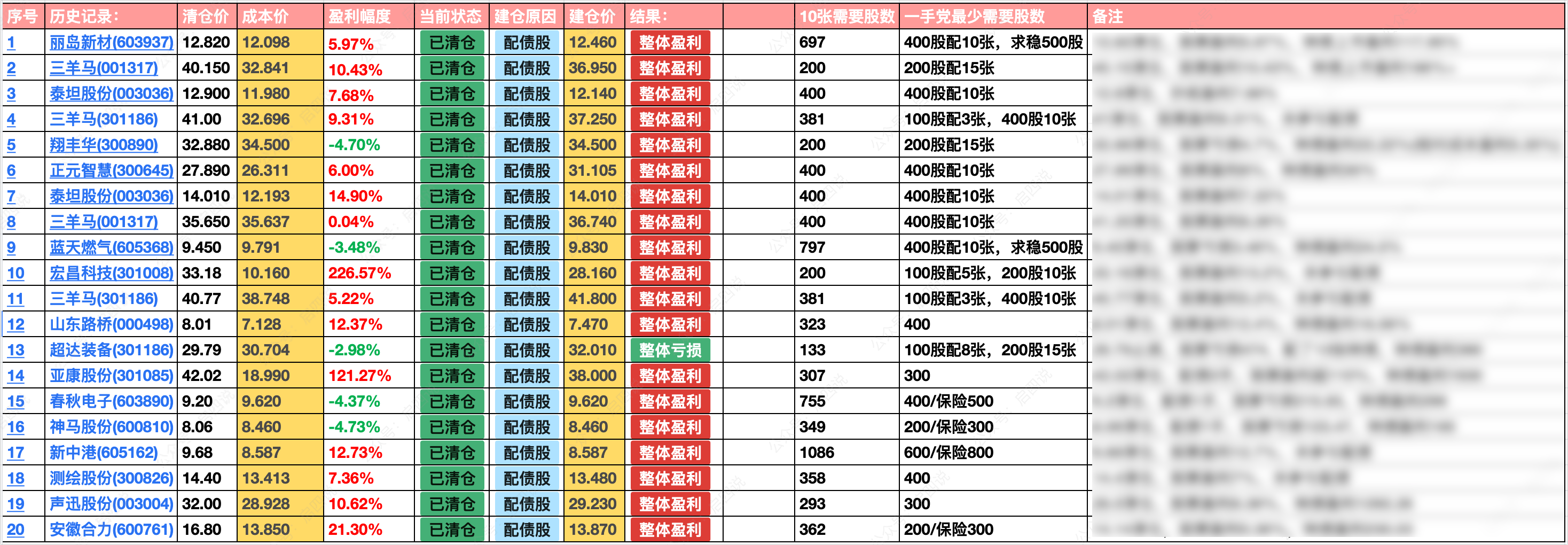

配债股今年为我的摊大饼账户贡献了很大利润,声迅股份、三羊马、亚康股份、宏昌科技、远信工业、泰坦股份等,都进入了盈利金额前10。

配债股的思路,我主要选择两种,一是选流通规模较小,且非冷门行业的股票,提前长期潜伏,波动大的话,会设计网格自动交易;二是选高股息蓝筹股,尤其是安全垫较高的高含权股,在申购日前进行短期博弈。

事实证明,这样的选择还是比较稳健的,今年整体参与22次配债股,2只目前持有,已经清仓的20次中19次实现整体盈利。

相比转债,股票波动更大,且底部和顶部难判断,所以心态不好不建议大仓位配债,很容易承受不了割肉。

不要高估自己,不要低估市场,不要想把所有钱都赚到,找到最适合自己的投资方式才是最好的,心态平稳才能稳定盈利。

怎么判断自己心态好不好,搜搜自己的聊天记录,如果经常出现「会不会」「能不能」「啊」「割了」「清了」「不敢看了」,大概率心态不好。

2023年年中,由于问题债不断暴雷,成交量持续低迷,我担心可转债未来性价比持续走低,于是研究回测了ETF轮动策略。

策略今年6月12日开始运行,今年最高收益+7.23%,当前累计收益+2.28%。

同期上证指数-7.86%,深证指数-12.41%,创业板指数-12.13%。

作为一个不择时可重仓不用动脑的策略来说,我觉得很满意。

沪深300PE倒数和十年期国债收益率,当前股债收益差6.62%(历史百分位:98.86%),之前说过历史分位95%以上是大底(逻辑:钻石坑来了!),当前依然位于钻石坑内。

其实回顾2022年的年终总结,当时年底股债收益差的历史百分位就是92.19%,钻石坑边缘,这也是年初的一波上涨一度让我以为牛市要来的原因。

如今沪深300连续三年收绿已经创造历史,股债收益差又在钻石坑,从理性角度看,2024年大概率是要上涨甚至走牛的一年。

而可转债当前中位数118.55,位于二星级估值区,

所有历史范围内所处百分位:59.49%,

近1年范围内所处百分位:12.24%,

近2年范围内所处百分位:16.8%,

近3年范围内所处百分位:32.97%,

谈不上高估,但也谈不上绝对低估。

2023年的看法依然和2022年相同:

指数性价比比可转债更高,2024年可转债是有可能跑不赢指数的。

但我依然还是会选择大部分仓位在可转债,因为它的“确定性收益”指标清晰,且我更有把握。

回归本质,投资的最终秘诀就四个字:“低买高卖”。

低可以是价格,也可以是估值。

摊大饼是通过分散的方法,掩盖或者说接受自己选债的无能,由于过于分散,且需要留足补仓资金,所以会存在好行情赚不饱,差行情赔不少的问题。

而轮动则是通过量化回测,在历史数据中寻找规律,探索出最优因子组合,不断持有性价比最高的可转债的方法,好行情赚的多,差行情跌的少。并且程序代替人工判断,可以更好地抵抗人性,实盘也证明了这一点。

举个不恰当的例子,以种地为例,假设不考虑种地时间,同样是100亩地,

选择摊大饼,类似普通农民:小麦、玉米、土豆、大豆、白菜、红薯每样都种一点,每种作物都需要人工照看打理,天气好的时候,赚个平均价格,天气差的时候,整体受损严重。

而选择轮动,类似农场主:先去调研哪些农作物未来可能更容易赚钱,选择少量农作物种满土地,满种满收,今年全种玉米,明年可能全种大豆,由于作物单一,照料方便,可以机械化快速打理,并且因为提前做了调研,所以天气好的时候,能大赚一笔,天气差的时候,同样受损,但是会更快做出作物替换选择,利润回来更快。

今年经过持续的精简,纯摊大饼的转债只剩下11只,除去做网格的转债,只剩7只,2024继续精简,直至清仓摊大饼转债。

剩余市值这个因子(剩余规模*价格),在可转债回测中一直具有超额收益,剩余市值越小,超额收益越高。

在长期的观察中,也会发现每天的涨跌幅榜前10都会占据整体成交量的40%-50%,而前10中绝大多数情况下都是5亿规模以下的可转债。

小盘债活跃度远远优于大盘债,活跃度提供流动性溢价,既能防守也能进攻。

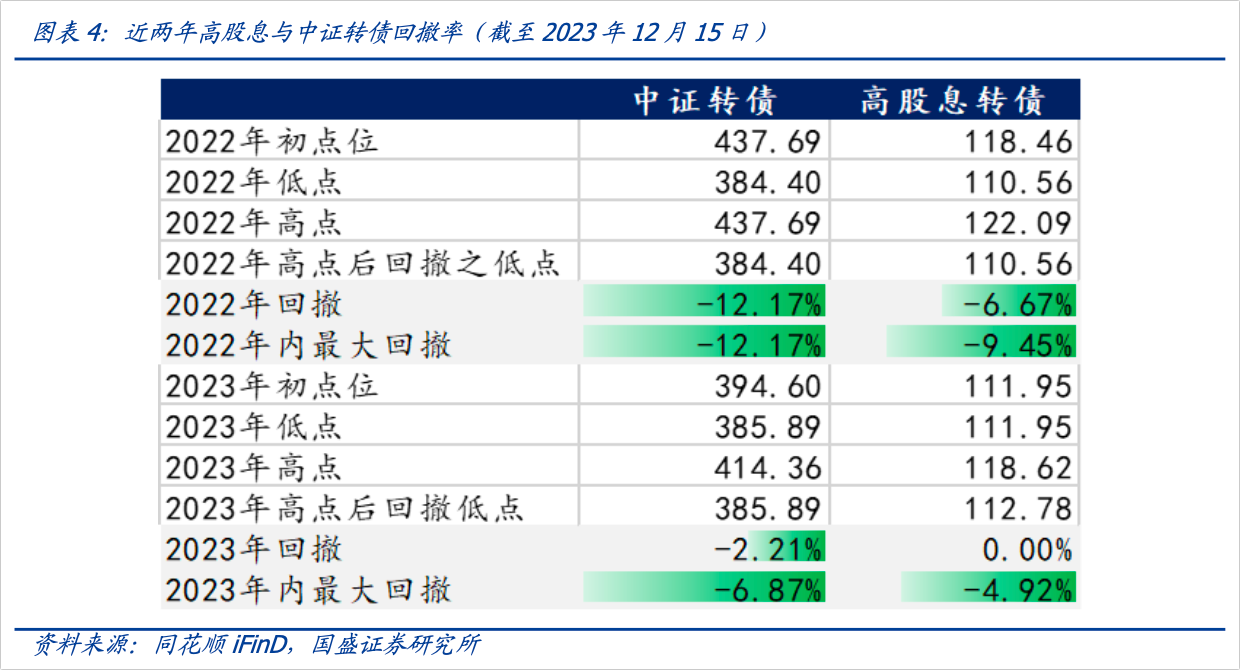

回顾高股息转债(选取现存可转债中,正股近12个月股息率≥4%的高股息可转债)与对应正股、中证转债及权益市场指数近两年的区间涨跌幅数据发现:

高股息转债的平均涨幅为3.16%,跑赢中证转债指数的-11.09%,实现超额收益14.25%;

而高股息转债对应的正股区间涨跌幅平均值为-16.36%,高股息转债也能跑赢。

相比中证转债指数,高股息转债既能取得超额收益,又能实现更低回撤。

因为高股息企业通常具有相对稳健的业绩和财务表现,在市场下跌或波动时,股息率也保持在相对高位的水平,无论是短期抗股价波动、还是长期股息分红,都能为股东锁定一定程度的收益保障,所以下跌慢,反弹快。

当前股息率在4%以上的转债有43只,可以优先考虑周期性的煤炭、燃气等红利板块的蓝天转债、淮22转债、平煤转债等。

可转债的投资逻辑,在2023年以前一直都是围绕「上涨无限,下有保底」来展开的,但是随着今年蓝盾转债、搜特转债、正邦转债等问题债的退市,这个逻辑已经彻底金身告破。

犹记得4、5月份的市场急跌,主要就是暴雷债问题带动的,当时市场已经风声鹤唳,不管三七二十一,只要稍有问题,就会有一大波急跌。

2023-05-12,是低价债们噩梦的一天,也是2023年转债跌幅最大的一天,中位数下跌1.878元,平均溢价率下跌1.03%,90元以下的6只可转债平均跌幅-6.68%,90到100元的8只可转债平均跌幅-3.89%。

注册制下,卖壳、套壳等行为被打击,垃圾ST股和没成长性的小票会逐渐被抛弃,皮之不存,毛将焉附,暴雷债策略也就丧失了生存空间。

虽然暴雷债依然有人炒作,也有少部分人能通过投机赚到钱,但是确定性极差,在我的投资理念中,要坚决抛弃。

关于如何快速找到问题债,可以参考这篇文章:如何快速找到问题债?2个方法

2023年,临期债性价比越来越差,已经成为需要规避风险的转债,甚至临期小规模债大部分也失去了高波动性。

一是,上市公司们解决临期债的方式变得多种多样:

自从2022年5月份海印转债强赎失败,开辟出溢价转股的野路子以来,越来越多的可转债已经不再依靠下修和强赎的方式退市了,临期债的下修和强赎动力都不如以往。

二是,新债不断扩容,游资相比以往有更多的小规模新债可以选择,自然不愿意给套牢的散户们抬轿子。

基于以上两点原因,大部分临期债现在都一蹶不振。

尽管很多临期债规模都很小,只有2-3亿,比如国祯转债、兄弟转债、迪龙转债、吉视转债、三力转债、岭南转债、湖广转债等等,但是一旦剩余年限不足1年,价格就不断向到期赎回价靠拢,这个规律以后逐渐会成为定律。

所以,今后投资一定要远离临期债,尽量选择到期时间1.5年以上的可转债。

今年心态沉稳了很多。

一方面是投资心态,回顾早期文章的风格,当时醉心套利,觉得满市场都是机会,金轮转债套利,胜达转债套利,通光转债套利、锂科转债套利等等,市场经常会出现远低于我预期的价格,每一次看来很明显的「机会」都会让我抓心挠肝,非要冲进去博弈一把不可,长期下来有赚有赔,但是消耗了大量的时间精力以及注意力,况且市场是不可预测的,往往有时候看起来很明显的机会,其实已经是刻舟求剑。比如新能源大势已去的时候,还选择了抄底新债锂科转债。

今年我坚定执行轮动策略,经常被粉丝夸赞“真稳”。自己也能明显感觉到,如今面对波动大多数时间都可以做到心如平湖了。

另一方面是生活心态,从副业到主业的转变,收入的不稳定,突然间接不到任何正规广告,让我在年初经常焦虑到睡不着觉,总想着要不然我还是回去做开发吧,但不服输以及对粉丝负责的心态让我坚持了下来。

好在辛苦付出得到了粉丝的认可,今年3群续费率高达90%+,让我有了丰厚的收入和足够的底气去对抗收入的波动。

凯文凯利曾说过:如果你有大约1000个愿意持续为你付费的铁杆粉丝,你就可以谋生。

坦率地说,我已经有点热爱这份事业了,每天面对这些意气风发,热火朝天交流的粉丝们,高收益的学生一个接一个出现,无数感谢和信任的言语塞满群信息,那种感觉特别好。

数了数,今年差不多读了18本纸质书,听书22本,看过19部电影。

年龄越来越大,时间和注意力也越来越宝贵,读书看电影逐渐变成了奢侈的娱乐活动。

今年明显读的不如以往多了,读书口味也挑剔了很多。

不过我总记得老师教过我的一句话:身体和精神,都需要饱腹感。

书是精神最好的汲养品,我会一直读下去,学下去。

今年最推荐的书籍:唐朝的《价值投资实战手册》。

这本书才看完半本,就已经刷新了我对股票的认知,重新找到了当年看《可转债投资魔法书》时的兴奋感,像看小说一样停不下来。

之前我学的股票内容,只是明白了怎么去筛选数据更好看的股票,但并没有深层次理解为什么要买股票——归根结底是永远拥有性价比更高的资产,以及股票是如何盈利的——拥有股权即拥有对企业未来盈利的索取权,知道和理解之间有着巨大的鸿沟,所以就会过分关注短期股价的波动。

事实上应该在股价未过分高估时持有享受企业利润增长,过分高估时再卖出获取市场波动带来的馈赠。书里用大量的案例慢慢帮我深层次理解了这个道理,明白自己如何立于不败之地,思维和认知的提升意义很大,并且还有很好的落地手段。

今年上半年,由于长期久坐,我的身体达到了肥胖状态。

我可以接受自己变老,但绝不允许自己油腻,因此下半年,我更注重了身体锻炼。

长期坚持每天1500跳绳+180俯卧撑+75深蹲跳,分三组完成,终于将体脂率控制在健康水平以内。

幸福=健康+财富+良好的人际关系。

健康永远是排在第一位的。

由于转债市场出现了重大变化,2024年我计划重写可转债投资指南,重录课程,并尽快开发出股票策略。

投资中,选择永远大于努力,选对鱼池跟对人,你不需要很优秀,就能跑赢大多数投资者。

市场永远是在有效和无效中来回切换,接受短期跑输,接受自己的平庸,守好自己的能力圈,再不断学习和外延。

2024,理性看待当前的市场估值,大概率将会是大发的一年!

全文完。