Search K

Appearance

文|启四

今年马上进入4月份了,轮动策略目前还有5.6%的坑要填,持仓均价目前126.959,意味着需要转债均价达到134.069才行,还有将近7元的空间。当前中位数111.606元,中位数达到118.6左右预估可以回本,再考虑到持仓中的小规模脉冲效应,实际回本难度可能更小。

如下图,转债2019年成交量暴涨后,每一年的中位数都达到过118元以上(图中黑线),2020年以后,每一年的中位数都达到过120元以上。

集思录最近有个热帖,用户@daimozs让大家说说过去一年最糟糕的投资操作,摘录一些回帖:

1、在去年8月28降印花税之后把转债持仓换成了宽基和行业ETF,然后在今年一月份又全部换回可转债。两头被打,导致去年亏得现在还没赚回来。

2、2月6号抄底中证2000,2月7号下午开盘跳水,割肉,踏空25%+。

3、45000卖了了比特币抄底大A,一进一出,亏了百分之七十吧。

4、抄底恒生科技指数,抄底恒生医疗ETF。

5、2月5号割了60%仓位的300ETF。

6、将美股仓位换到港股。

7、年初卖出全球芯片,买入水井坊,前者涨40%,后者跌30%。本来十万可到14万,现在成了7万,正好一半。

8、搜特,没有止损,是最大的失误,也是最大的一笔损失。

9、四大行换到了招行……

10、2018年底,从股票市场转战期货;2022年10月底,清仓纳指100和标普500,买可转债。

上面这些操作,亏损大多数是来自换仓和死扛,以及对空仓的焦虑。

我比较愚笨,一直在可转债上耗着,没有换仓美股港股,小盘股下跌最严重的时候也没敢换仓,虽然ETF轮动中抓到过几次纳指ETF,但是也没能吃上完整利润,所以今年至今还没能回本。

看了这些评论,我的反思是,一方面我欠缺宏观的全球资产配置思维,没有注重A股以外的市场估值,舒适区待得太久了,这也是今年转债跌幅远超预期却没有及时应对的原因;另一方面,我做得较好的一点是暴雷债不死扛,曾经我也持有过搜特转债,但是很快止损了,完全没有受到大影响。

不知道大家过去一年最糟糕的投资操作是什么?欢迎评论区聊聊。

1、东亚转债,博世转债,提议下修,昨晚预测成功。

东亚转债,当前价格111.245,溢价率34.28%,2024-01-12刚进入转股期,十大持有人比例56.02%,此时提议下修目的主要是为了掩护大股东减持,不一定会下修到底,股东大会前价格估计会在114-116元波动。如果下修到底,预估转股价值98-100元,合理价值120-122元。

博世转债,当前价格107.05,溢价率45.09%,今年2024-07-05就到期了,此时提议下修的目的是为了缩小溢价,未来不管是自己买债转股或者找机构溢价转股,成本都会小很多,毕竟公司历史成功下修过4次,实在是不想还钱。到期赎回价108元,无论是否下修到底,转债价格基本都提升不了多少,最多107.8元,除非正股大涨。

2、明天智尚转债最快可能满足下修条件,有可能提议下修。若提议下修,价格有望提升至114-116元。

3、明天岱美转债、迪贝转债下修大会。

岱美转债,现价122.852元,它现在下修的目的主要是掩护大股东减持——十大持有人比例85.93%,有下修不到底的可能。如果下修到底,预估转股价值94-96元,对标神通转债,预估合理价值122-124元左右。当前价符合预期。

迪贝转债,现价120.765元,没有过下修记录,剩余年限只有1.652年了,这次下修到底的概率很大。如果下修到底,预估转股价值98-100元,预估合理价值119-121元左右。当前价符合预期,它是老三低了,每隔一段时间会脉冲一次。

深市主板,平安电工,主要从事母绝缘材料、玻纤布和新能源绝缘材料的研发、生产和销售。发行价17.39元,申购上限1.85万股,顶格申购需配市值18.5万元,发行市盈率25.88,行业市盈率14.46。公司营收和利润稳定,整体来看,破发概率不高,建议申购,4星。

1、姚记科技,26.15、25.33买入2网。

2、轮动策略,今日未调仓。今日收益率-0.13%,今年累计收益率-5.60%。2023年累计收益率+29.98%。

截至收盘,沪指跌0.18%,深成指跌0.52%,创业板指跌0.64%,北证50指数跌0.39%,沪深京三市成交额10130亿元,其中沪深两市10072亿元,北证50成交额58亿元。两市超3500只个股飘绿,北向资金净买入67.11亿元。

可转债等权指数,今天涨幅-0.20%,中位数111.606元,位于三星级估值区,成交额378.40亿。

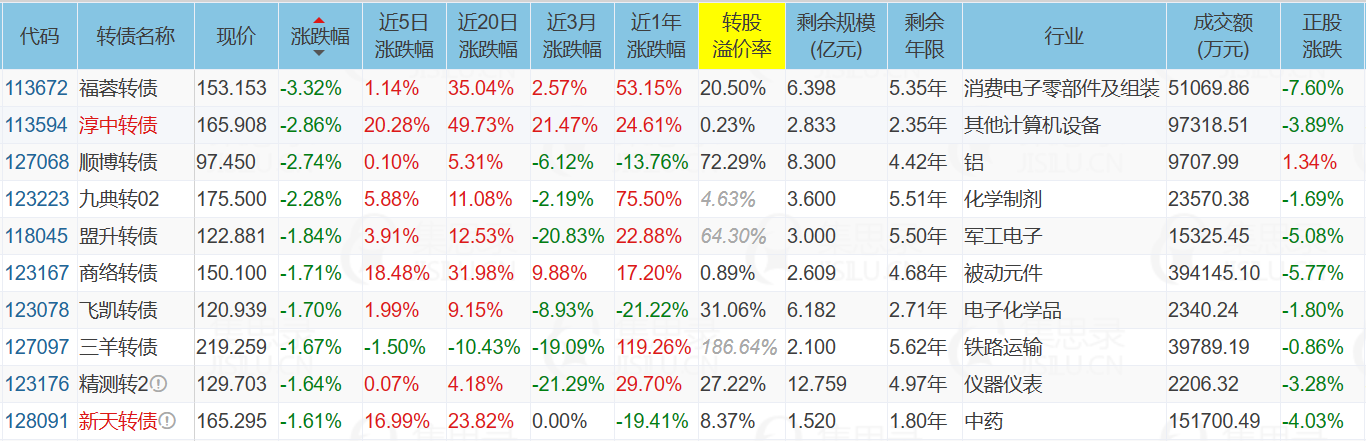

1、涨幅榜前十

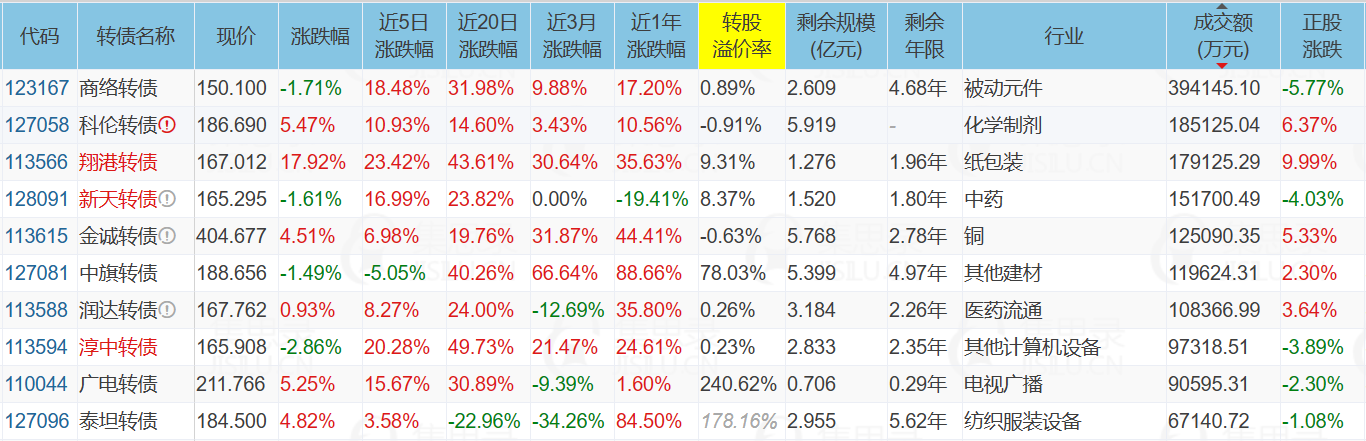

2、跌幅榜前十

3、成交额榜前十

1、已公告强赎转债

2、即将满足强赎转债

下面这些转债,要注意强赎杀溢价风险,尤其是溢价率在5%以上的。

全文完。