Search K

Appearance

文|启四

今天又是卖卖卖,清仓了岭南转债、雪榕转债、套利到账的标普500lof、减仓了沪深300。

1、前段时间岭南转债急跌,我加仓了一些,并在03-13的文章中给出了观点:

当时认为机构出清后,转债会迅速上涨,毕竟转债到期赎回价107元,剩余时间只有4个多月,时间短利润大,而且岭南股份实控人是国资——中山火炬区管委会,按理说不会有违约的可能性。

但近期价格不涨反降,昨晚进一步爆出评级下调的信息,有消息称,由于再融资政策收紧,公司定增无法在转债到期前(今年8月14日)完成,定增资金无法用来偿还到期的可转债。当前的信用评级再叠加已有银行贷款逾期,恐怕再向银行借钱就很困难了,而账上的货币资金规模也无法完全偿还转债的份额。

唯一的办法是尽快下修拉升股价,但当前股价只有2.37元,又有面退的风险。

真应了那句话:“一旦你在厨房里看到一只蟑螂,几天后你就会遇到它的亲戚。”

在商业世界,坏消息经常是接踵而至,买了问题债,只能祈祷原本就问题缠身的管理层还能顺利解决一个又一个新冒出来的问题。

如果真要违约的话,这个价格博小额刚兑并没有性价比。

以往刚兑案例:

全筑转债,2023-11-28退市,退市价格97.032,最低价格64.235,2024-01-25,5万小额刚兑兑付。

正邦转债,2023-08-04退市,退市价格84.813,最低价格62.604,2024-01-31,10万小额刚兑兑付。

搜特转债,2023-08-11退市,退市价格18.002,最低价格18.002,已实质性违约。

值得一提的事,违约的搜特转债也有国资背景,所以单纯一个“国资背景”就断定岭南转债不会违约并不靠谱。

综上,博弈性价比太低,收益风险不对称,今天考虑再三,97.406清仓了岭南转债。

2、雪榕转债,上周五的文章提到了我判断它的合理价值应该在114-116元,不打算长持,只作为短期估值回归的套利标的看待,所以今天到达目标价就清仓了。

1、富瀚转债,本次不下修。长集转债,未来2个月不下修。

2、密卫转债,提议下修。当前价113.500元,溢价率198.52%,如果下修到底,预估转股价值98-100元,合理价值120-122元。但考虑到溢价率太高,不一定会下修到底,下修大会前预估价格会在115左右波动。

3、东亚转债,下修到底,新转股价值103.73,溢价率16.12%,合理价值121-123元。

4、明天维尔转债、科顺转债、盟升转债、上声转债、亚药转债将满足下修条件,后4只均有下修可能。

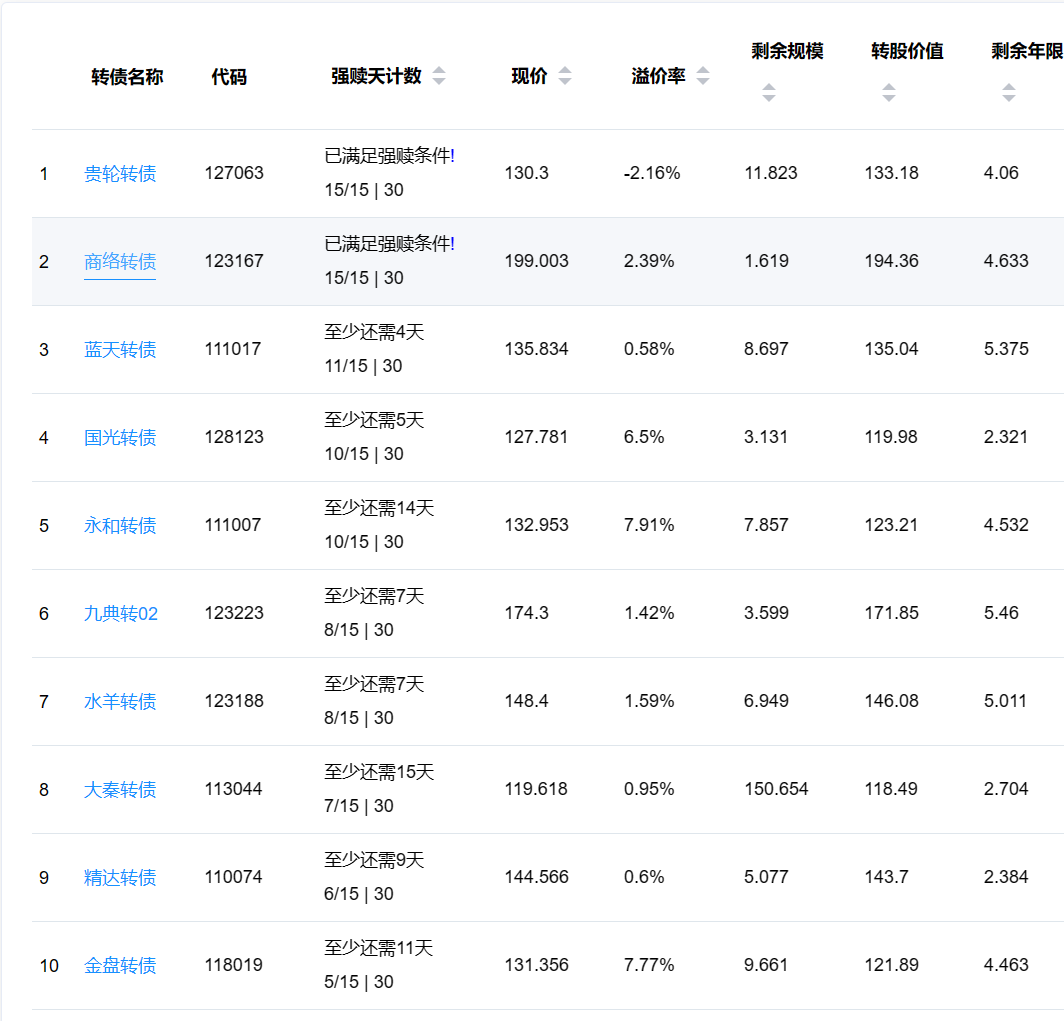

1、贵轮转债,公告强赎。当前价130.3元,溢价率-2.16%,剩余规模11.823亿太大,会对正股形成抛压,可能会股债双杀。

2、商络转债,公告强赎。当前价199.003元,溢价率2.39%,明天溢价率会迅速收敛到0%附近,接下来就跟正股走了。

低空经济相关概念还有:麒麟转债、广泰转债、世运转债、华设转债、广联转债、兴森转债、航新转债、韵达转债、声迅转债、宏图转债等,商络退市后,可以重点关注兴森转债、航新转债、声迅转债。

1、标普500lof,2.42清仓。

2、雪榕转债,均价114.028清仓。

3、岭南转债,97.406清仓。

4、沪深300ETF,3.583,减仓1/5。

5、轮动策略,今日未调仓。今日收益率+1.74%,今年累计收益率-1.30%。2023年累计收益率+29.98%。

截至收盘,沪指涨1.19%,深成指涨2.62%,创业板指涨2.97%,北证50指数涨1.1%,沪深京三市成交额10039亿元,其中沪深两市9993亿元,较上日放量1407亿元。两市超4600只个股上涨。

可转债等权指数,今天涨幅1.01%,中位数113.500元,位于三星级估值区,成交额503.82亿。

1、涨幅榜前十

2、跌幅榜前十

3、成交额榜前十

1、已公告强赎转债

2、即将满足强赎转债

下面这些转债,要注意强赎杀溢价风险,尤其是溢价率在5%以上的。

全文完。