Search K

Appearance

文|启四

今天吃到了一些肉,比如4月12日抄底的中贝转债,比如4月24日买入的姚记转债,点击带下划线的字体可以访问历史文章,我都在今日操作板块中都提到过。

华峰转债今天也趁着冲高减仓了,尾盘再次接回。

下周还有2个交易日4月就要结束了,目前市场上大多数可转债都已经发布了2023年报业绩,截止发文前,还剩101只转债未公告。

一般来说,到这个时候4月暴雷的影响基本就被消除了,市场逐渐开始进入反转趋势。

过去的4年,除了2020年,五六月份都是上涨趋势。

今年和去年4月很像,也是走出了一个深V,还好挺过来了,距离回本又近了一步。

今天启四买了较多仓位的中辰转债,说一说理由。

昨晚中辰转债提议下修,昨日收盘价107.982元,溢价率38.74%,今日收盘价111.98元,溢价率41.66%。

它的到期赎回价是115元,通常来说,这种溢价不高并且剩余年限还有很久(4.099年)时主动提出的下修,都会下修到底。

来估算一下它的合理价值:

正股当前PB1.742,不受转股价不得低于每股净资产的限制。正股近20交易日均价6.21元,当前正股价6.15元,可以算出:如果下修到底合理转股价值为100/6.21*6.15=99.03元,取范围98~100元,参照同行业的起帆转债及中辰转债自己的历史数据,合理价值应在118元以上。退一步讲,即使下修不到底,假设转股价值90元,参考历史数据,合理价值也应在115元以上。

另外正股是微盘股,且有算力概念,3月中旬股价达到高位后,在算力概念和微盘股双重下杀趋势下开始一路下跌,目前股价正处于低位,有反弹趋势。

盘中我分析了很多数据,都想不通为什么它会这么低估,唯二能想到的可能性:

一是,它会在4月27日发布年报,也许会有业绩暴雷风险,但即使年报业绩不佳,对转债影响也不大。因为它已经提议了下修,转股价值有提升预期。(刚刚写文过程中,年报已经出来了,2023年报净利润6635元,同比去年增长-13.02%,2024一季报净利润1543元,同比去年增长-6.77%。这样的数据完全算不上有暴雷风险,毕竟有真金白银的利润进账)。

二是,可能大股东在盘中进行了减持,对转债价格形成打压,中辰转债的大股东原本持有48.8%比例的份额,在2023年进行了多次减持,最近一次是2023-09-28的公告,减持后还剩12.52%的份额。如果真的是大股东减持那就更好了,没有了打压筹码下周就更容易上涨。

基于以上思考,我在开盘时觉得低估,先建仓了2.1%,盘中分析后依然觉得低估,并且越看越顺眼,于是尾盘又进行了加仓。

如果下周还有继续下跌的机会的话,我可能还会加仓。

另外,你觉得它有涨到多少的潜力呢?

1、财通转债,未来6个月不下修。

正元转02,未来3个月不下修。

亚药转债,本次不下修。

正丹转债,本次无需下修。

2、山河转债,提议下修。当前价格127.410元,溢价率86.92%。

比较蹊跷的是,前段时间在无任何利好消息和外界变化的情况下,突然从110元大涨到了127元附近,溢价率从60%一度提升到90%+。

现在提议下修对转债来说没有什么意义,因为这个价格本来就已经超预期了,只对大股东有好处,因为可以高价减持了,如果持有转债的话,最好尽早止盈。

1、中贝转债,125.102清仓。

2、中辰转债,均价111.395买入3%仓位。

3、姚记转债,139.298卖出1/4。

4、沪深300ETF,3.573减仓1/5

5、轮动策略,今日减仓华锋转债并接回。今日收益率+1.18%,今年累计收益率-3.04%。2023年累计收益率+29.98%。

截至午盘,沪指涨1.17%,深成指涨2.15%,创业板指涨3.34%,北证50指数涨0.94%,沪深京三市成交额10912亿元,其中沪深两市10864亿元,较上日放量3121亿元。两市超3900只个股上涨,北向资金净买入224.39亿元。

可转债等权指数,今天涨幅0.87%,中位数113.600元,位于三星级估值区,成交额471.58亿。

1、涨幅榜前十

2、跌幅榜前十

3、成交额榜前十

1、已公告强赎转债

暂无

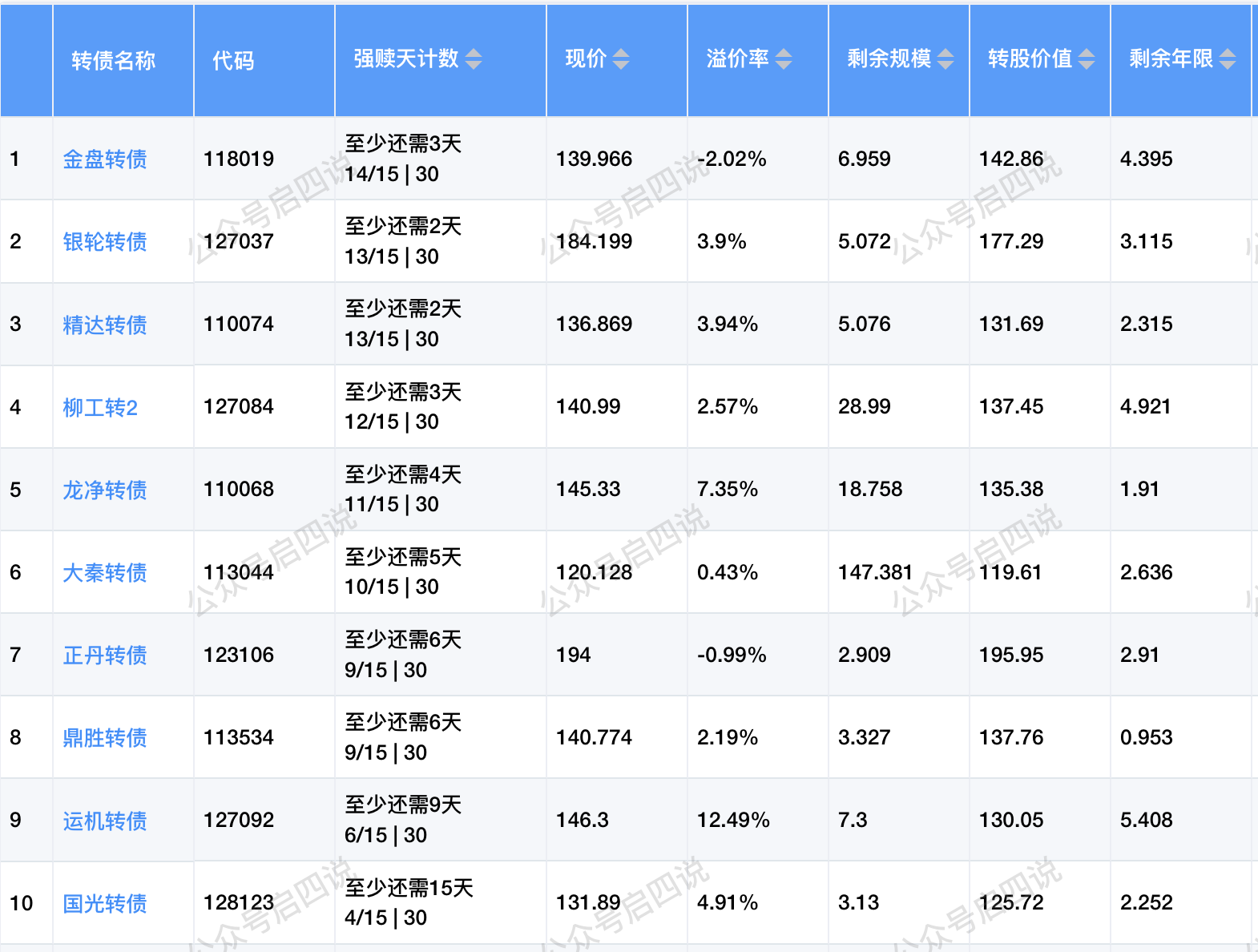

2、即将满足强赎转债

下面这些转债,要注意强赎杀溢价风险,尤其是溢价率在5%以上的。

全文完。