Search K

Appearance

文|启四

大盘在回补缺口后,在房地产、保险的带动下周五尾盘大涨,下周形势向好。

建议关注以下方向:

1、鉴于房地产政策利好的集中释放,重点关注建筑建材(如旗滨、东南)和家电企业(荣泰、华翔)等地产产业链,以及具备修复潜力的化工、资源品周期股(如华钰、金诚)。

2、北京拟成立领导牵头的低空经济小组,加之国家对低空经济、以旧换新政策的重视,预期将引出更多实质措施。关注可能受益的汽车零部件制造商(拓普、豪能)和低空经济相关企业(广泰、华设)。

3、海外市场需求回升,留意海外业务占比高的汽车企业(拓普、麒麟、冠盛)、机械设备公司(运机、柳工)及地产后周期出口企业(弘亚)。

4、鉴于多地区水电气价格上涨及夏季电力需求预期高涨,增加对高股息电力及燃气股(深燃、三峡EB、蓝天、绿动)的投资关注。

5、英伟达即将公布财报,良好业绩有望提振AI产业链。结合大模型及实际应用进展,关注AI服务器、芯片制造商(如烽火)、光模块及铜连接件等产业链环节。

1、广电转债,提议下修,当前价格166.16元,溢价202.16%,剩余规模0.706亿。

剩余年限仅0.112年,2024-06-27就要到期了,现在提议下修的目的有点儿莫名其妙,公司账上的货币资金有3亿,用来赎回转债完全足够,现在提议下修难道是为了缩小溢价,然后到期前自买自转,进一步降低成本?

不管怎么说,这种临期双高债提议下修是利空而不是利好,近20日跌幅-17.37%,下周可能大概率加速下跌。

2、城地转债,提议下修,当前价格97.55元,溢价341.38%。

2024-07-29就将进入回售期,如果价格始终维持在100元以下,公司将不得不提前还债。

假设下修到底,正股每股净资产5.35元,且下修条款规定转股价不得低于每股净资产,按照当前股价估算,转股价值为97-99元,转债信用评级BBB,属于问题债,下修到底合理价值102-105元。

但是溢价率过高,很可能下修不到底,那样的话,可能连100元都上不了。

所以下修大会前,城地转债预估会在99元附近波动。

3、中富转债,公告了下修结果,当前价格122.58元,新转股价值102.86元,合理价值122-124元。

4、华宏转债,公告了下修结果,当前价格116.703元,新转股价值86.54元,未下修到底,合理价值114-116元。

5、闻泰转债,本次不下修。

三羊转债,未来2个月不下修。

星球转债,未来3个月不下修。

宙邦转债,未来6个月不下修。

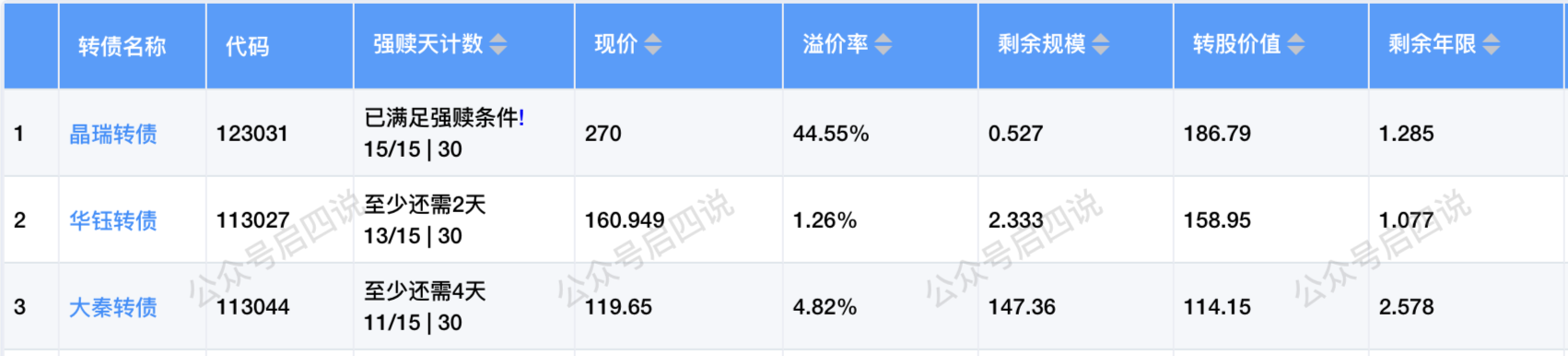

6、明天最快有3只转债将满足下修条件,个人认为提议下修的可能性都不高。

晶瑞转债,未来6个月不强赎。剩余年限1.285年,剩余规模0.527亿,等广电转债、盛路转债,横河转债,3个临期双高债到期后,大概率就是晶瑞独领风骚了。

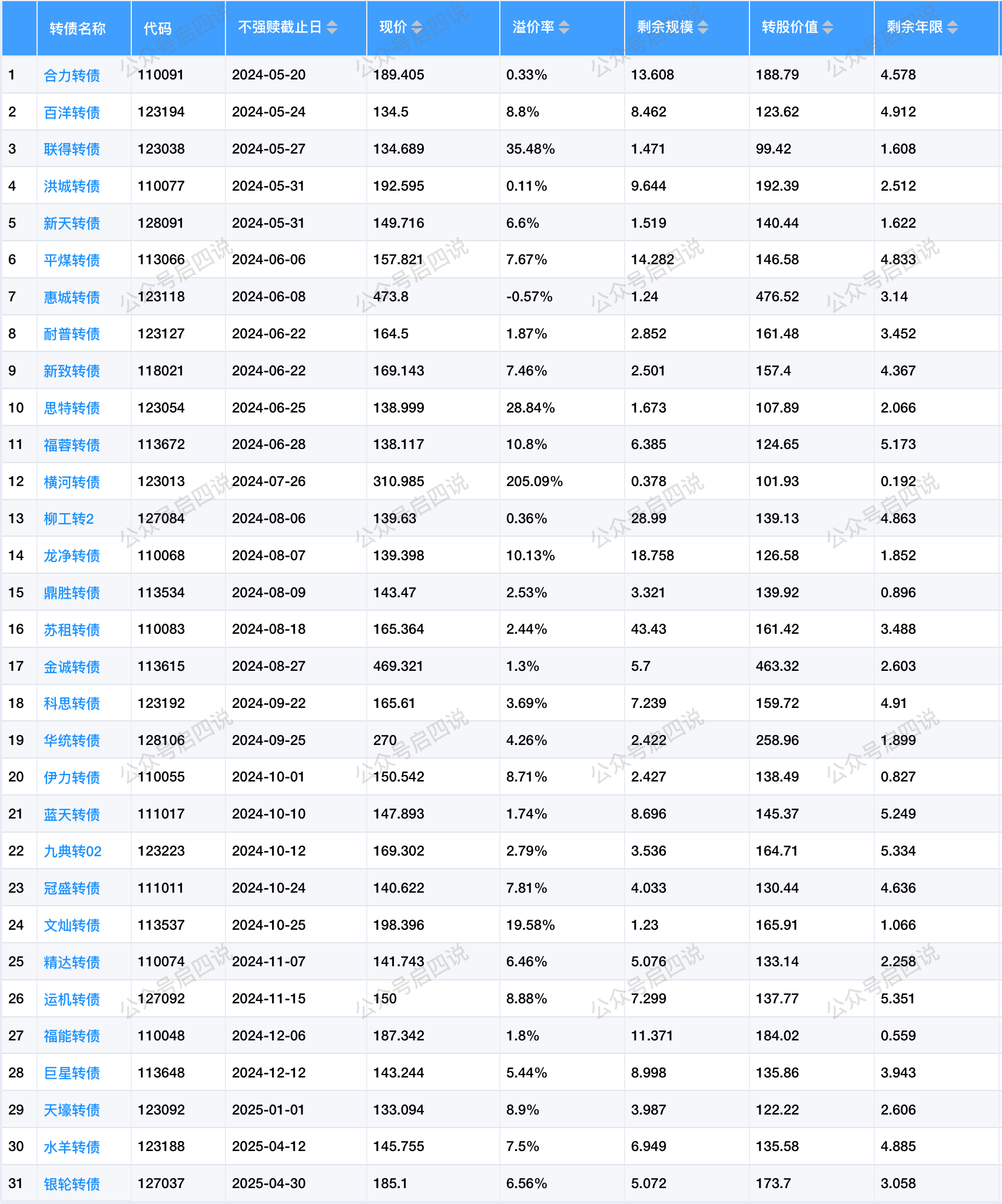

因为后续要更新财务文件,5月份将进入发债冷淡期,6-7月份发债进度会逐渐恢复。

当前同意注册的转债中,不考虑炒妖的情况下,安全垫从高到低排序为:

上周转债中位数:117.25,当前相对上周下跌0.524元,位于三星级估值区。摊大饼仓位建议5-7成。

当前中位数:116.726

所有历史范围内所处百分位:52.59%

近1年范围内所处百分位:35.12%

近2年范围内所处百分位:18.72%

近3年范围内所处百分位:21.7%

日期:2024-05-17

十年期国债收益率:2.327%

沪深300:3677.97,PE:12.22(百分位:41.85%)

股债收益差:5.86%(百分位:83.74%)

A股的最佳抄底区间在历史分位95%以上,沪深300当前已经脱离钻石坑,但仍在低估位置。

抄底信号逻辑:钻石坑来了!

目前投资策略为转债轮动策略+ETF轮动策略。

2023-09-17,启四给读者提供了一个免费策略思路——低波动双低可转债策略,作为周轮动策略,表现还不错。

回测时间:2020-01-02到2024-04-26,

持有5只,每周轮动,年化收益19.33%,最大回撤17.74%;

策略思路是:

排除上市3天内的新债,排除ST债,排除收盘价小于100元的转债、排除剩余年限小于0.5年的转债、排除剩余市值大于10亿的转债。

打分因子:收盘价*2-转股价值*2+正股年化波动率。

取评分最小的前5只转债。

每周轮动。

这个策略相当于是在双低的基础上增加了低波动性,取名叫低波双低策略。

选择低波动是因为其回撤比高波动更小,收益比高波动更高,且名单变化小,更适合周轮动。

策略自2023-09-25开始记录,当前累计收益-0.12%,同期可转债ETF涨幅+0.46%。

上周策略整体涨幅-0.43%,本周末前5名单:

海环转债

中环转2

联泰转债

富淼转债

孚日转债

下周有2只转债可能满足强赎条件。

晶瑞转债,已经公告了不强赎。

全文完。