Search K

Appearance

文|启四

本周转债轮动策略抓到了消费电子概念的春秋转债、PCB板概念的明电转债、电力概念迪贝转债、房地产概念精装转债。

下周A股市场可能的热点方向主要集中在以下几个方面:

1、泉峰转债,公告了下修结果,新转股价值90.75元。

当前价格99.828元,个人认为合理价值应在103元以上,如果是在去年,泉峰转债估值至少应在120元以上,但今年情况特殊,问题债、亏损债因为有退市或st预期,都被大幅杀溢价,低价债缺失了债底保护。我们的估值视角也应该随市场变化,不能刻舟求剑。

泉峰转债之所以在下修大会前还一直阴跌,一方面是因为正股距离建仓日又下跌了8%,一方面是被其他低价债拉低了估值。正股连续2年大幅亏损,质地不佳,虽然偿债能力没问题,但是短期也有被其他低价债带崩的风险。

我的成本价在100.98元,如果下周价格不及预期,我也会做好止损的准备。

2、西子转债,提议下修。2024-06-25股东大会。

曾主动下修过1次,并接近下修到底。

当前价格109元,转股价值58.01元,剩余年限3.548年,十大持有人占比35.59%,主动提议下修的目的大概率是提升转股价值,促进强赎。

如果下修到底,预估转股价值为95-97元,预估合理价值为118-120元。

由于存在下修不到底的风险,预估下修前价格会在112-114元左右徘徊。

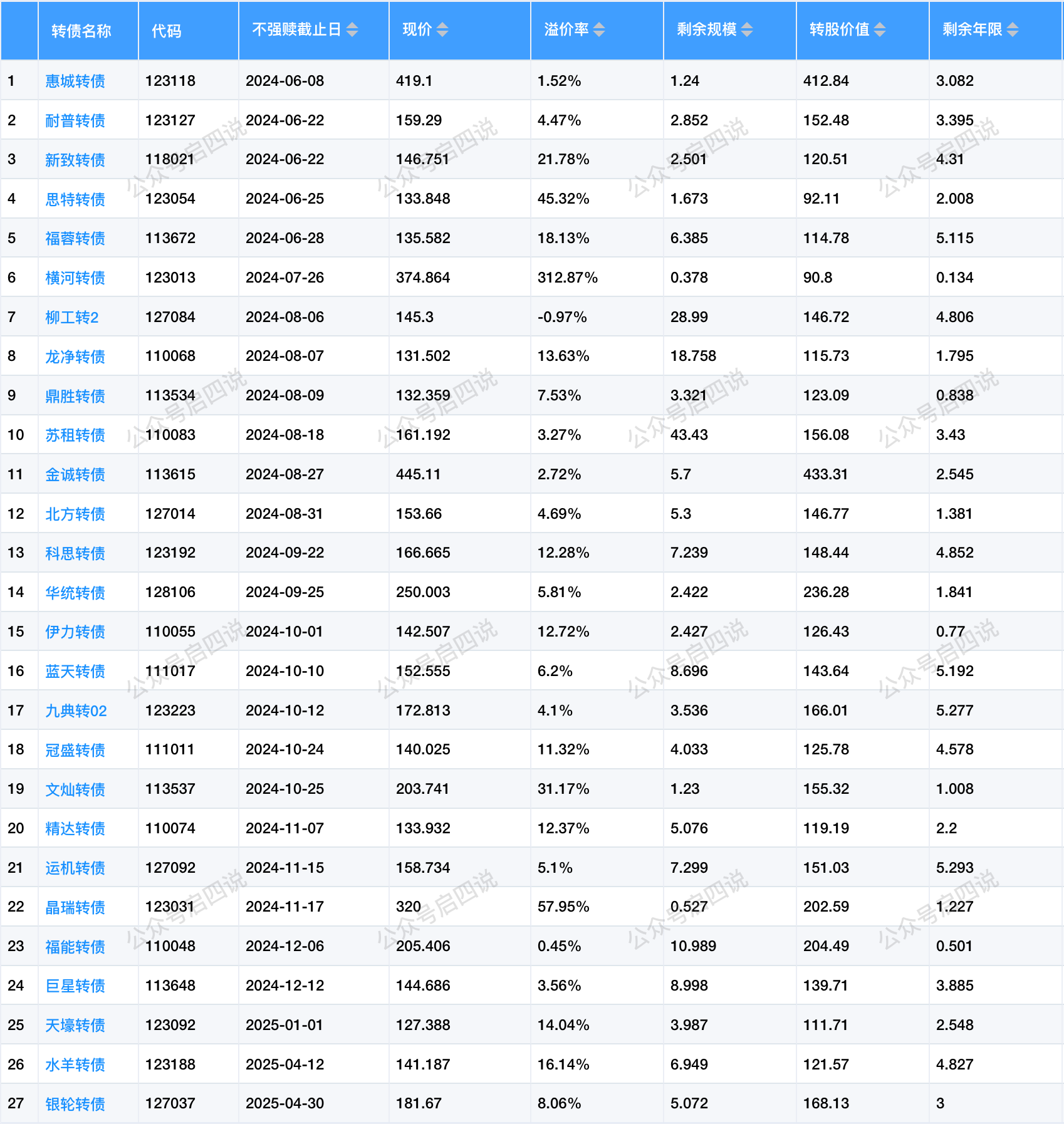

3、中装转2,斯莱转债,闻泰转债,本次不下修。

海泰转债,未来3个月不下修。

再22转债,未来6个月不下修。

4、周二最快有6只转债将满足下修条件,个人认为蓝帆转债的下修动机较强。

6-7月份发债进度会逐渐恢复。

我对当前同意注册的转债进行了性价比评分,评分越小越好:

聚合顺,605166,周末公告可转债同意注册,行业:基础化工-化工合成材料-其他纤维,质地一般。

沪市主板,发行规模3.38亿,若持股5%以上股东全额认购,预估转债上市流通规模2.36亿,百元股票含权9.63元。

民营企业,公司主要从事尼龙新材料的研发、生产和销售。

配售10张正常需要股数934股,沪市有精确算法,配售10张最少只需要股数500股,求稳的话需要600股,需要资金6672元。

程序预测上市价124.112元,配债安全垫3.61%左右,安全垫尚可。

上周转债中位数:116.014,当前相对上周下跌1.971元,位于三星级估值区。摊大饼仓位建议7-8成。

当前中位数: 114.043

所有历史范围内所处百分位: 44.97%

近1年范围内所处百分位: 26.45%

近2年范围内所处百分位: 13.14%

近3年范围内所处百分位: 12.5%

日期:2024-06-07

十年期国债收益率:2.318%

沪深300:3574.11,PE:12.04(百分位:35.07%)

股债收益差:5.99%(百分位:87.47%)

A股的最佳抄底区间在历史分位95%以上,沪深300当前已经脱离钻石坑,但仍在低估位置。

抄底信号逻辑:钻石坑来了!

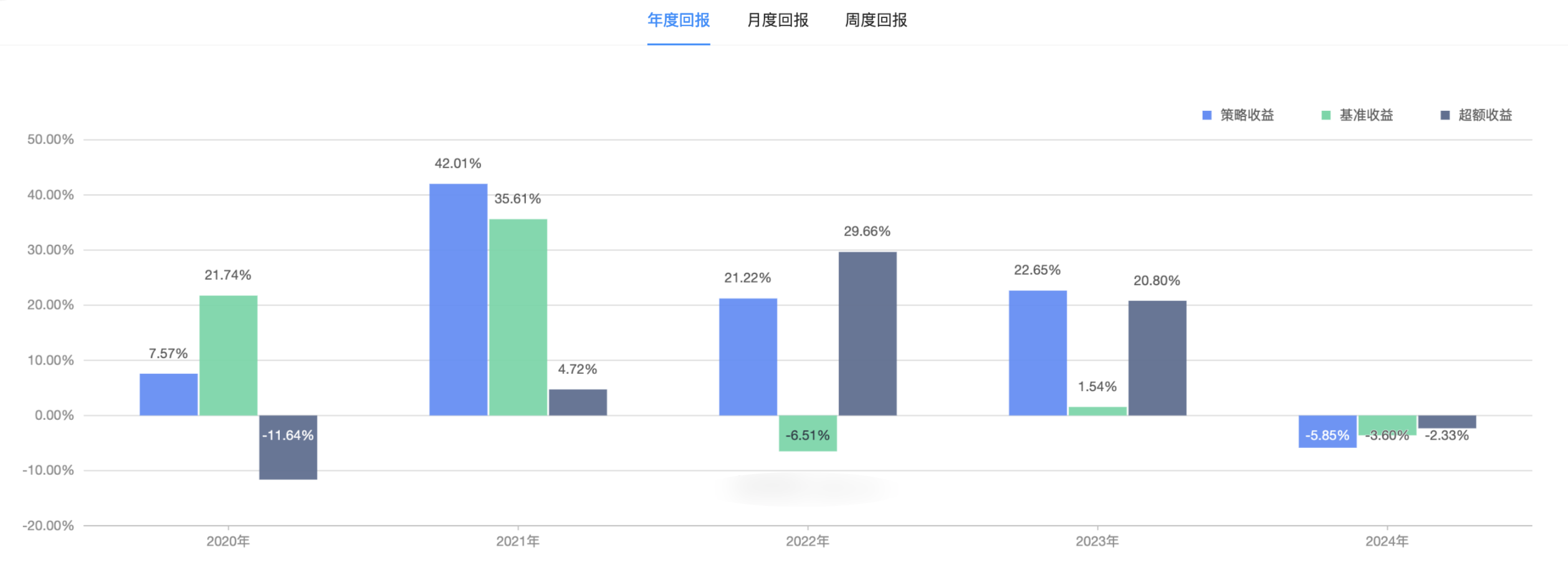

目前投资策略为转债轮动策略+ETF轮动策略+高股息股票轮动策略。

2023-09-17,启四给读者提供了一个免费策略思路——低波动双低可转债策略,作为周轮动策略,表现还不错。

回测时间:2020-01-02到2024-04-26,

持有5只,每周轮动,年化收益19.33%,最大回撤17.74%;

策略思路是:

排除上市3天内的新债,排除ST债,排除收盘价小于100元的转债、排除剩余年限小于0.5年的转债、排除剩余市值大于10亿的转债。

打分因子:收盘价*2-转股价值*2+正股年化波动率。

取评分最小的前5只转债。

每周轮动。

这个策略相当于是在双低的基础上增加了低波动性,取名叫低波双低策略。

选择低波动是因为其回撤比高波动更小,收益比高波动更高,且名单变化小,更适合周轮动。

策略自2023-09-25开始记录,当前累计收益-4.02%,同期可转债ETF涨幅-0.85%。

上周策略整体涨幅-1.42%,本周末前5名单:

暂无

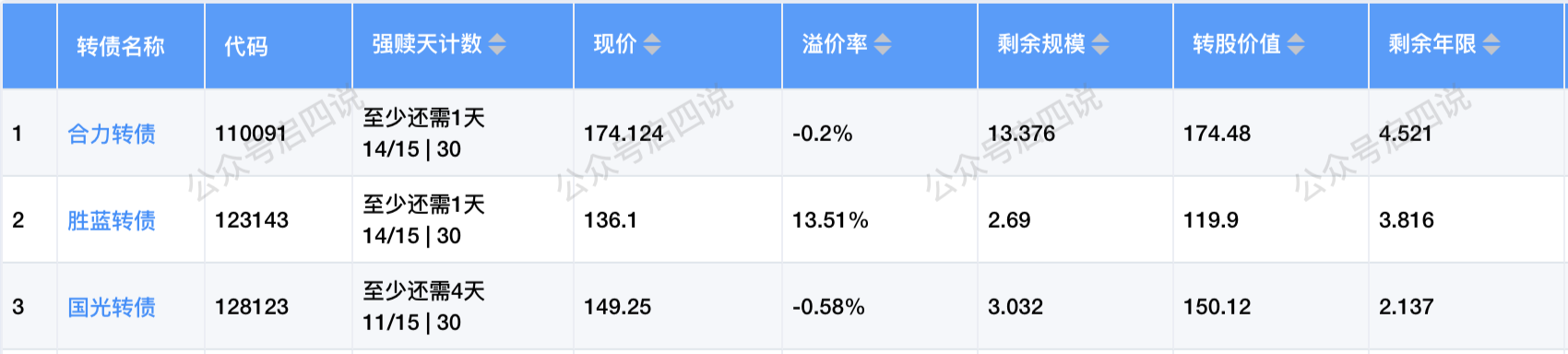

下周有3只转债最快可满足强赎条件,胜蓝转债当前转股价值不足130,暂时停止了计数。

全文完。