Search K

Appearance

文|启四

上周四周五,低价债开始加速下跌,原因主要是:搜特转债不还钱,鸿达转债也不想还钱,中装广汇岭南山鹰东时等一大堆低价债存在面退风险,转债一旦跌破100元就开始进入死亡螺旋。

周末也没有重大利好消息,但是山鹰国际的几大利好倒是非常提振信心,也许明天低价债会有一波反弹。

不过当前行情,我个人不太建议低位抄底,除非是有山鹰国际这种确定性利好的,其余转债还需要看公司行动。

1、鹰19转债、山鹰转债,提议下修。2024-07-08股东大会。

这两只之前下修过1次且接近到底。

鹰19转债当前价格64.041元,转股价值56.12元。剩余年限1.48年,剩余规模18.092亿。

山鹰转债当前价格77.806元,转股价值56.12元。剩余年限0.419年,剩余规模22.455亿。

上周五因为对转债主体的信用风险的担忧,山鹰国际正股10%跌停,两只转债均暴跌20%,据山鹰国际2023年年报,截至2023年年末,公司账上的货币资金为41.54亿元,其中,34.73亿元使用受到限制。年报显示,使用受到限制的货币资金包括银行承兑汇票保证金和信用证保证金,分别高达15.55亿元、18.21亿元。

所以如果事情就这么悬着的话,山鹰国际的可用货币资金6.81亿根本不够兑付马上到期的山鹰转债的22.455亿。

现在主动提议下修的目的一是躲避回售,二是提升转股价值,如果有机会转股的话,能尽快解决转债兑付问题。

这个节骨点提议下修不能算作大利好,毕竟如果下修导致转股的话,会稀释股权,正股股价本来就只有1.33元,会进一步承压,面临面退风险。如果没有其他利好配合,也许会像上周的维尔转债,提议下修前价格84.29元,现在价格不升反降,又跌到了73.9元,

有行动总比没行动好,如果山鹰国际没有动作的话,下周这两只转债恐怕会更难。

周末山鹰国际又公布了几大利好:

1、转让股权回款。公司拟将全资子公司祥恒创意包装股份公司51%股权转让给江东集团。江东集团是马鞍山市国有资本投资运营控股集团有限公司的全资子公司,若公司最终完成本次股权转让事宜,除股权转让款外,还将为公司回笼约20亿元往来款。这笔款项差不多够还山鹰转债了。

2、大股东购买转债。公司接到控股股东福建泰盛实业的通知,泰盛实业拟以不高于每张面值的价格购买公司在二级市场流通的“山鹰转债”持有至到期,预计使用资金总额不低于2亿元。

3、限制员工持股解禁。公司举办会议,同意将2022年核心员工持股计划存续期延长12个月,即存续期延长至2025年8月1日。这个举措可以避免继续打压股价。

4、变更回购股份用途。公司拟对2022年回购的9040.7175万股用途进行变更,由原计划“采用集中竞价交易方式出售”变更为“用于转换公司发行的可转换为股票的公司债券”,这一变更有助于降低未来可转债转股导致的股份稀释,促进公司价值的理性回归,维护了公司及全体股东的利益。这些股份大约价值1.2亿。

5、**部分董监高拟购买公司可转债。**公司发布《关于部分董监高拟购买公司可转换债券的提示性公告》,部分董监高拟购买公司在二级市场流通的可转换公司债券,使用资金总额不低于230万元。

6、**回购股份用于转换可转债。**公司拟3.5亿元-7亿元回购股份,回购价格不超过1.7元/股。本次回购股份将用于转换上市公司发行的可转换为股票的公司债券。

7、**注销减资。**将2023年回购专用证券账户中的1.4亿股库存股份予以注销,并相应减少公司注册资本。本次股份注销有利于增厚每股收益,提高股东的投资回报,增强投资者信心。

8、控股大股东解除部分股份质押,本次股份解除质押后,大股东累计质押股份数量占公司总股本的21.66%。目前最大股东泰盛实业不存在被强制平仓或强制过户的风险,不会导致公司控制权发生变更。

这样算下来,周末山鹰国际共腾挪了20+2+1.2+3.5~7=26.7~30.2亿的资金,让我们看到了其解决债务的行动和决心,大大提振了我们投资者的信心,至少在我看来,山鹰转债目前估值应该在到期赎回价113以上了。

另外,我查了数据,山鹰国际融资买入额连续2日大幅增长,说明融资客在加大融资买入。一般融资客判断后续股价有较大涨幅且收益远超融资利息支出时,才会着急连续买入,代表杠杆资金看好后市。

综上所述,如果下修到底,预估转股价值为98-100元,预估合理价值为113-115元。

由于存在下修不到底的风险,预估下修前价格会在100元左右徘徊。但是毫无疑问,明天山鹰转债和鹰19转债要大涨了。

其他转债能不能也学习起来?

国城转债,提议下修。2024-07-08股东大会。之前没有提议过下修。

当前价格88.5元,转股价值50.71元。剩余年限2.066年,十大持有人占比16.6%,主动提议下修的目的是躲避回售。

如果下修到底,预估转股价值为87-89元,预估合理价值为98-100元(不暴雷的情况下)。

由于存在下修不到底的风险,预估下修前价格会在95-100元左右徘徊。

2、今飞转债,未来2个月不下修。

润禾转债,未来3个月不下修。

3、明后两天有11只转债最快可满足下修条件,个人认为雪榕转债、孩王转债、灵康转债、威派转债的下修动机较强。

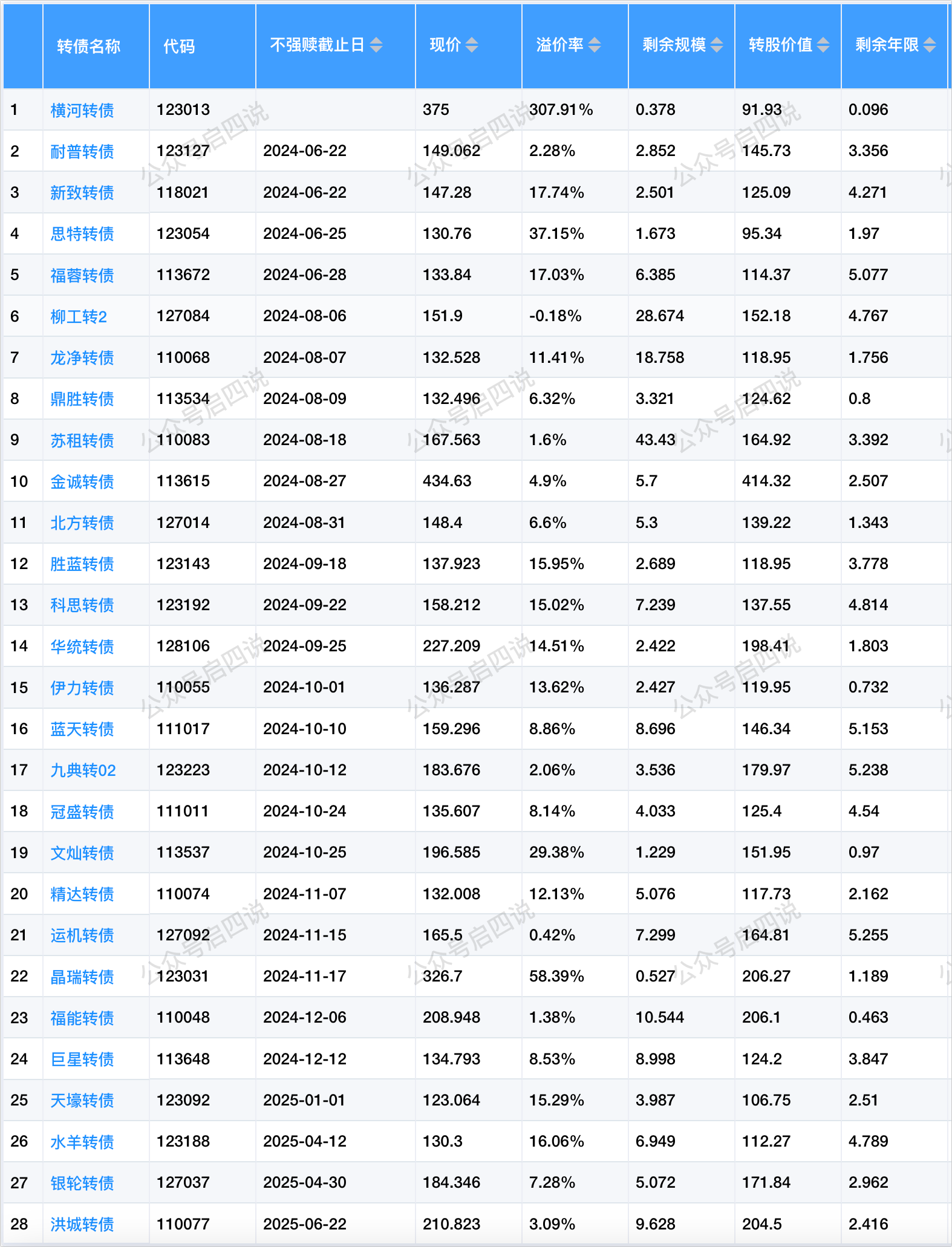

洪城转债,公告未来1年暂不强赎。当前价格210.823元,溢价率3.09%。

不强赎时间较长,但是股价短期涨幅太大,溢价率预计会在3%-10%波动。

6-7月份发债进度会逐渐恢复。

我对当前同意注册的转债进行了性价比评分,评分越小越好:

上周转债中位数:114.475,当前相对上周大跌1.989元,位于三星级估值区。摊大饼仓位建议7-9成。

当前中位数: 112.486

所有历史范围内所处百分位: 39.43%

近1年范围内所处百分位: 16.18%

近2年范围内所处百分位: 8.02%

近3年范围内所处百分位: 6.46%

日期:2024-06-21

十年期国债收益率:2.267%

沪深300:3495.62,PE:11.83(百分位:26.49%)

股债收益差:6.19%(百分位:90.47%)

A股的最佳抄底区间在历史分位95%以上,兜兜转转沪深300又快进入钻石坑了。

抄底信号逻辑:钻石坑来了!

目前投资策略为转债轮动策略+ETF轮动策略+高股息股票轮动策略。

2023-09-17,启四给读者提供了一个免费策略思路——低波动双低可转债策略,作为周轮动策略,表现还不错。

回测时间:2020-01-02到2024-04-26,

持有5只,每周轮动,年化收益19.33%,最大回撤17.74%;

策略思路是:

排除上市3天内的新债,排除ST债,排除收盘价小于100元的转债、排除剩余年限小于0.5年的转债、排除剩余市值大于10亿的转债。

打分因子:收盘价*2-转股价值*2+正股年化波动率。

取评分最小的前5只转债。

每周轮动。

这个策略相当于是在双低的基础上增加了低波动性,取名叫低波双低策略。

选择低波动是因为其回撤比高波动更小,收益比高波动更高,且名单变化小,更适合周轮动。

策略自2023-09-25开始记录,当前累计收益-9.55%,同期可转债ETF涨幅-2.51%。

这个策略今年远远跑输可转债ETF,侧面说明了低价债今年有多难。

上周策略整体涨幅-3.45%,本周末前5名单:

下周有3只转债最快可满足强赎条件。

平煤转债要特别关注,当前还在计数过程中,且溢价率较高。

聚隆转债,转股价值小于130,暂时停止了计数。

全文完。