Search K

Appearance

文|启四

低价债今天疯狂大涨,数了一下,涨幅3%以上的33只转债中,有30只都是之前跌下去的低价债。

今天的涨幅数据是这样的:

<90 21个 7.90%

90~100 52个 1.51%

100~110 138个 0.04%

110~120 177个 -0.35%

120~130 88个 -0.09%

≥130 53个 -0.43%

100元以下的债已经由97只下降到了73只,90元以下的债已经由49只下降到了21只。

果然没有永远的上涨,也没有永远的下跌,前段时间低价债被捶得有多惨,最近就有多气派。

对于低价债,我没有固守不放,所以也没有承担大跌的痛苦。

另外又赶上了山鹰国际的救市利好,抄底成功,几乎完整参与了,从6月24日开盘价71元到现在高达的26.51%涨幅,吃到了大肉。

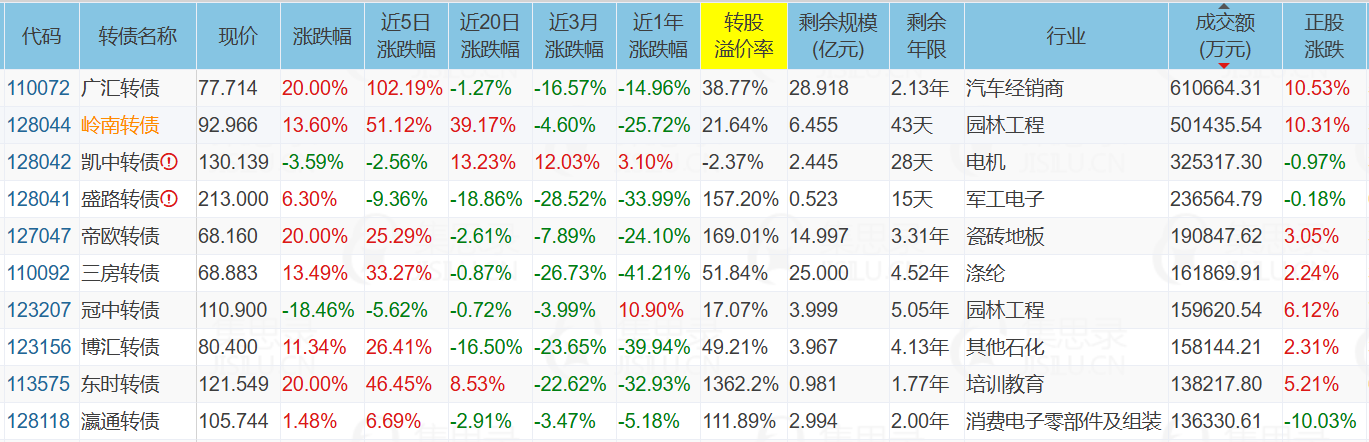

至于岭南、广汇、中装、博汇、帝欧、东时、三房等转债,我没有吃到跌幅,也没有吃到涨幅,没有体验心惊肉跳的过程,也不眼红吃到肉的人。

老话说得好:别光见贼吃肉,不见贼挨打。

重仓鹰19,我能睡安稳,但是重仓其他的,可能一个波动我就拿不住了。

大浪淘沙,很多人也许承受不住这一波大动荡,就永远地退出转债市场了。

下次没有确定性的利好,我依然不会重仓参与,时刻提醒自己赚稳稳的确定性的钱。

如果说有值得反思和改进的地方的话,我觉得应该是:

1、既然看出山鹰有确定性利好,能大幅上涨,也理应想到它会带动其他低价债,因为并不是每一个低价债都是问题债。

2、把账户看作一个整体,不追求每只都盈利,永远把资金放到确定性更高的标的上去。这个逆人性的投资思维今年我已经运用的很熟练了,但是还得继续修炼和加强。

3、市场存在情绪周期,悲观到头就是乐观,绝望到头就是希望,抄底换仓要更加果断,市场情绪要提前预判。

1、信创 +3.17%,理由:智慧政务等市场持续拓展

代表债:天阳转债、科蓝转债、金现转债

2、低价股 +2.19%,理由:多只低价股宣布回购公司股份

代表债:广汇转债、岭南转债、东时转债、中装转债、鹰19转债

这里面只有岭南、鹰19真正进行了回购,只有山鹰国际是真正大规模回购。

有些债的上涨大概率是泡影,潮水退去,就能看到谁在裸泳。

3、维生素 +1.91%,理由:维生素D3近一个月以来累计涨幅达67%

代表债:花园转债

1、维尔转债,公告了下修结果。未下修到底。

新转股价4.8元/股,下修到底应为4.57元/股。

为什么不下修到底?

因为维尔转债要躲回售条款,只要下修了转股价,回售计数就要重新开始,它就能再拖延30个交易日,从而摆脱提前以100元的价格回收可转债的处境。

它今年2024-02-23、2024-04-26、2024-06-15连续提议下修,且均未下修到底,明显已经把这个套路玩得很熟了。

当前价格84.08元,预估合理价值80-85元。

2、星帅转2,提议下修。无主动下修记录。

当前价格107.862元,转股价值61.99元。剩余年限4.953年,十大持有人占比66.23%,主动提议下修的目的大概率是提升转股价值,促进强赎。

如果下修到底,预估转股价值为94-96元,预估合理价值为116-118元。

由于存在下修不到底的风险,预估下修前价格会在109-111元左右徘徊。

利民转债,提议下修。之前下修过1次,但未下修到底。

转股价下修1次,成功下修1次。

当前价格101.9元,转股价值64元。剩余年限2.663年,十大持有人占比29.18%,主动提议下修的目的大概率是提升转股价值,促进强赎。

当前pb0.92,下修不能破净,如果下修到底,预估转股价值为96-98元,预估合理价值为112-114元。

由于存在下修不到底的风险,预估下修前价格会在104-106元左右徘徊。

3、百畅转债,未来2个月不下修。

华宏转债,未来3个月不下修。

帝尔转债,未来6个月不下修。

4、未来2天将有6只转债最快可满足下修条件,其中华阳转债下修动机较强。

1、标普信息科技,4.935卖出1/2,5.012卖出剩余1/2。

2、印度基金,1.646卖出1/2,1.641卖出剩余1/2。

3、轮动策略,今日买入测绘转债、共同转债,卖出瀛通转债、智能转债。今日收益率+0.38%,今年累计收益率+1.60%。2023年累计收益率+29.98%。

截至收盘,沪指微涨0.08%,深成指跌0.97%,创业板指跌1.05%,北证50指数跌0.44%,沪深京三市成交额6474亿元,其中沪深两市6447亿元,较上日缩量134亿元。两市超2700只个股下跌。

可转债等权指数,今天涨幅0.29%,中位数 112.302元,位于三星级估值区,成交额590.81亿。

1、涨幅榜前十

2、跌幅榜前十

3、成交额榜前十

1、已公告强赎转债

2、即将满足强赎转债

下面这些转债,要注意强赎杀溢价风险,尤其是溢价率在5%以上的。

全文完。