Search K

Appearance

文|启四

周末的重要财经新闻主要集中在以下几个方面:

关于六部委《关于进一步做好资本市场财务造假综合惩防工作的意见》(下称“《意见》”),我再详细说一下:

《意见》主要是为了打击资本市场上的财务造假行为,目的是通过高层次的政策发布来增强市场信心,回应投资者最关心的关键问题。

其中最令人内心鼓舞的有两条:

1、强化追责力度:对欺诈发行的罚款上限由募集资金的5%提高到1倍。举个例子,原来募资10亿,只罚5000万,现在要罚10个亿。违规披露的刑期上限,由3年提高至10年;违规信披公司罚款上限由60万上升至1000万;简化投资者赔偿程序。

2、简化投资者赔偿程序:完善民事追责支持机制,简化程序完善机制,综合运用先行赔付、支持诉讼、代位诉讼等便利投资者获得赔偿。

此外,还明确了督查范围:重点点名欺诈发行股票债券(业绩异常增长、逃废债)、系统性造假和配合造假(关联方交易、造假“生态圈”)、滥用会计政策(资产减值、财务“洗澡”)和特定领域财务造假(“空转”、“走单”、巨额分红、业绩承诺),打击方向具体且明确。

总的来说,这次的《意见》针对性强、威慑力大、目的明确,回应了市场的核心关注问题。预计市场中的劣质公司将加速被淘汰,资金的挤出效应和信心的提升将推动优质公司估值进一步回升。

至于能不能解决市场的核心矛盾,提振市场信心,我不是很乐观,还得走着瞧。市场信心能否恢重点在于对投资者的保护,而非对于违法公司的打击,如果能大量出现投资者获得赔付的案例,那才是真利好。

此外,如果持有劣质公司的话,这个政策反而是一个明确的利空,比如转债市场的东时转债、普利转债等。

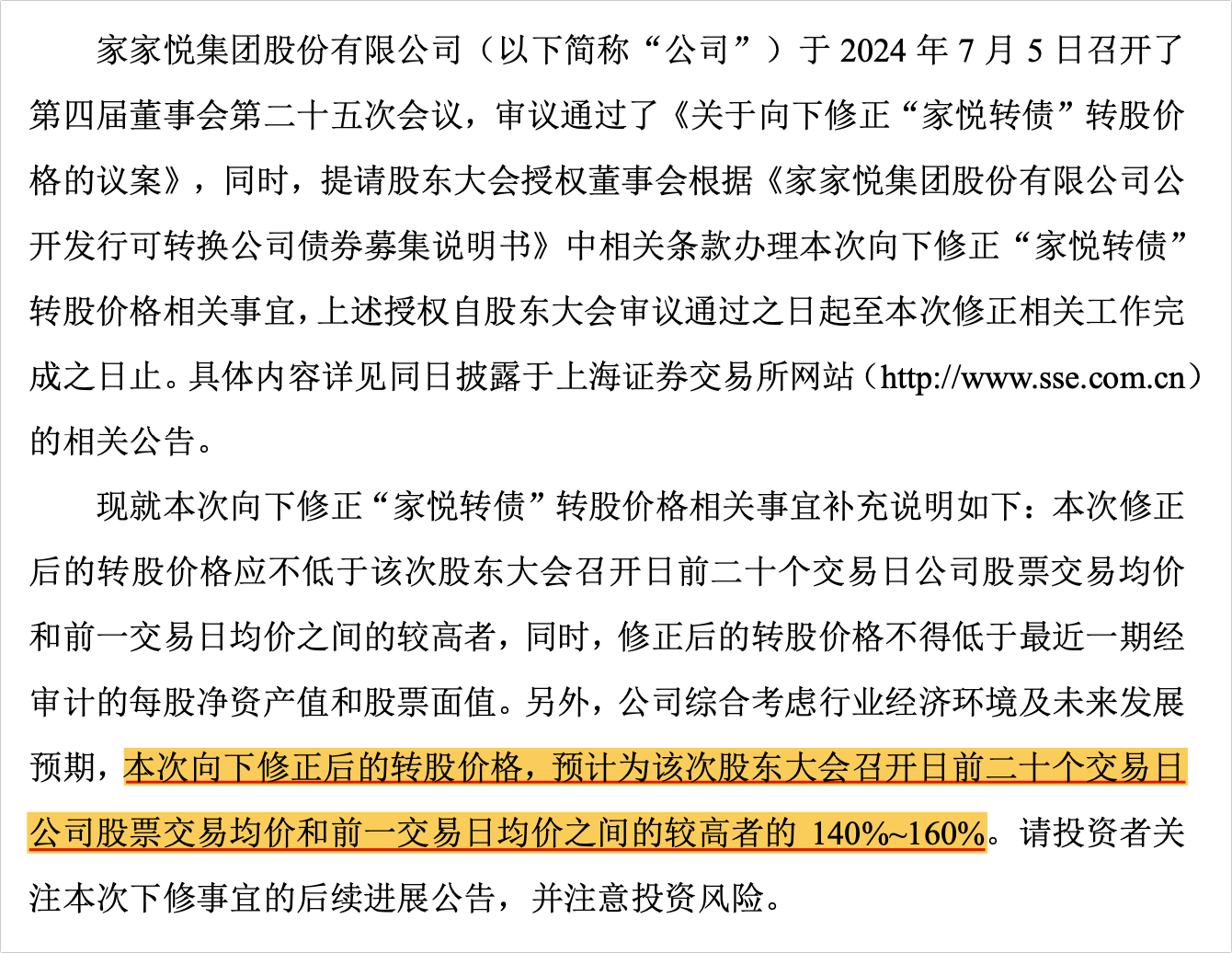

1、家悦转债,提议下修。2024-07-22股东大会,没有过下修记录。

当前价格106.299元,转股价值22.82元。剩余年限1.918年,十大持有人占比32.79%,主动提议下修的目的大概率是提升转股价值,躲避未来可能的回售。

公司已经在公告中明确指出不会下修到底,

如果下修到底,预估转股价值为60-69元,预估合理价值为102-108元。

强力转债,提议下修。2024-07-23股东大会,没有过下修记录。

当前价格111.859元,转股价值59.79元。剩余年限2.375年,十大持有人占比27.92%,主动提议下修的目的大概率是提升转股价值,促进强赎。

如果下修到底,预估转股价值为90-92元,预估合理价值为118-120元。

存在下修不到底的风险,预估下修前价格会在113-115元左右徘徊。

2、道氏转02,天23转债,金轮转债,本次不下修。

红墙转债,未来2个月不下修。

神码转债,昌红转债,未来6个月不下修。

4、明后两天,将有9只转债满足下修条件,个人认为科数转债的下修动机较强。

6-7月份发债进度已经开始逐渐恢复。

目前还有15只配债股已经同意注册,在等待发行中。

若不考虑炒妖,这些配债股中,安全垫从高到低排序如下:

严牌股份,301081,公告可转债同意注册,行业:环保-环保设备-环保设备Ⅲ,质地一般。

深市创业板,发行规模4.679亿,若持股5%以上股东全额认购,预估转债上市流通规模1.99亿,百元股票含权30.42元。

民营企业,公司专注于环保过滤材料的研发、生产和销售业务,在全球范围提供环保用过滤布和过滤袋等工业过滤关键部件和材料,产品广泛应用于火电、水泥、化工、冶金、采矿、钢铁、垃圾焚烧、食品、医药、环境保护等各行业的工业除尘、废水处理、生产过滤纯化等领域。

它包含了这些概念:【专精特新;污水处理;融资融券;转融券标的;共同富裕示范区;高股息精选】

程序预测上市价122.723元,配债所需股数和安全垫可以参考下图:

上周转债中位数:112.22,当前相对上周大跌1.078元,位于三星级估值区。摊大饼仓位建议7-9成。

当前中位数: 111.142

所有历史范围内所处百分位: 35.82%

近1年范围内所处百分位: 9.05%

近2年范围内所处百分位: 4.53%

近3年范围内所处百分位: 3.02%

日期:2024-07-05

十年期国债收益率:2.265%

沪深300:3431.06,PE:11.82(百分位:26.42%)

股债收益差:6.19%(百分位:90.3%)

A股的最佳抄底区间在历史分位95%以上。

抄底信号逻辑:钻石坑来了!

目前投资策略为转债轮动策略+ETF轮动策略+高股息股票轮动策略。

策略表现:

转债轮动策略,本周收益-2.44%,今年累计收益率-0.87%,2023年累计收益率+29.98%。

ETF轮动策略,本周收益+3.95%,当前累计收益+11.28%。

高股息轮动策略,本周收益-0.71%,当前累计收益率-1.84%,最大回撤2.00%。目前运行第4周。

2023-09-17,启四给读者提供了一个免费策略思路——低波动双低可转债策略,作为周轮动策略,表现还不错。

回测时间:2020-01-02到2024-04-26,

持有5只,每周轮动,年化收益19.33%,最大回撤17.74%;

策略思路是:

排除上市3天内的新债,排除ST债,排除收盘价小于100元的转债、排除剩余年限小于0.5年的转债、排除剩余市值大于10亿的转债。

打分因子:收盘价*2-转股价值*2+正股年化波动率。

取评分最小的前5只转债。

每周轮动。

这个策略相当于是在双低的基础上增加了低波动性,取名叫低波双低策略。

选择低波动是因为其回撤比高波动更小,收益比高波动更高,且名单变化小,更适合周轮动。

策略自2023-09-25开始记录,当前累计收益-9.54%,同期可转债ETF涨幅-2.51%。

这个策略今年远远跑输可转债ETF,侧面说明了低价债今年有多难。

上周策略整体涨幅+0.01%,本周末前5名单:

下周有1只转债最快可满足强赎条件。

平煤转债已公告不强赎。

全文完。