Search K

Appearance

文|启四

1、山鹰转债,鹰19转债,公告了下修结果,新转股价2.32元/股,原转股价值62.03元,新转股价值63.36元,未下修到底。

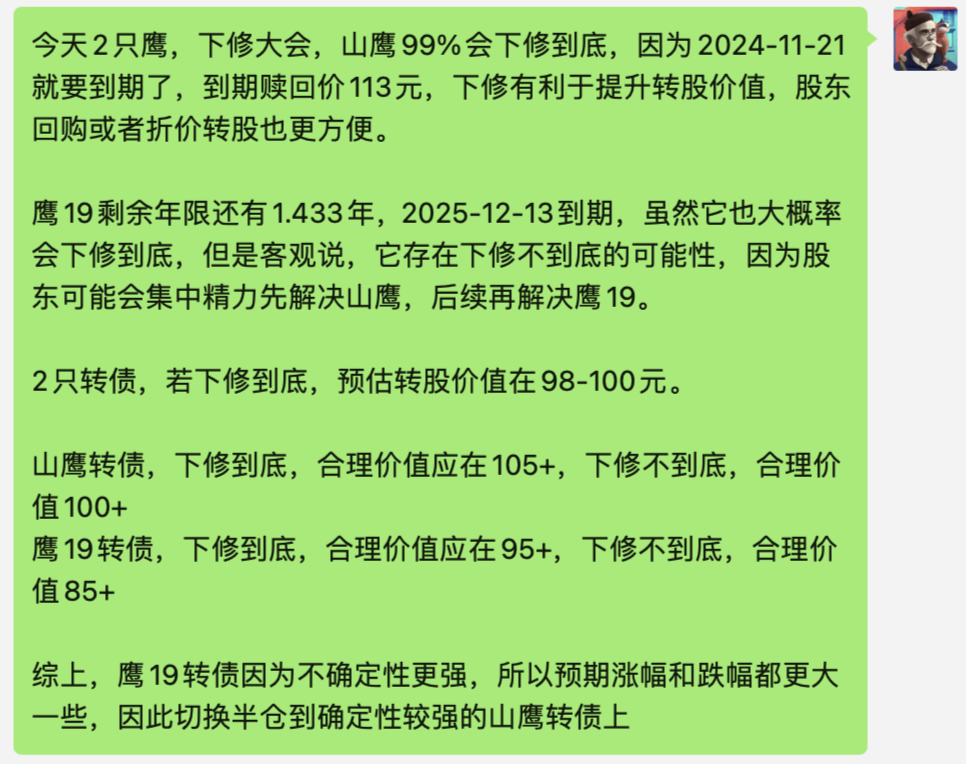

今天我出于对鹰19转债可能无法下修到底的担心,将一半仓位切换到了确定性更强的山鹰转债。

结果出人意料,两只转债都只象征性地下修了一点,但仔细捋一下,发现这么做也确实有道理,并且有前人铺路。

比如6月28日的岭南转债,绝大多数人都预期会下修到底,但结果下修后新的转股价值只有64.286元。并未下修到底。

当时,岭南股份收盘价只有0.9元,总市值仅剩15.12亿,而岭南转债还有6.455亿的规模,公司担心一旦下修到底形成负溢价,投资者再把转债转股的话,会进一步对股价形成抛压,届时岭南股份就更难上1元了,面退压力巨大,这是公司不想看到的局面。

下一个交易日,岭南股份大涨7.78%,收盘价0.97元,岭南转债大涨7.82%,收盘价81.836元。

原本在我们眼中不下修到底是利空,结果反而成了利好。

究其原因,一方面是因为低价债当时普涨反弹,一方面是正股没有转股抛压了,股民视为利好,开始买入正股,正股大涨自然而然带动了转债大涨。

回到山鹰的问题上,正股现价1.47元,极端情况下,只需要4个连续跌停,股价就会被打下1元,面临和岭南同样的困境。

当我们站在公司的视角上去看,有三种可能:

1、主动不下修或下修失败。这样的话,公司就只能到期兑付山鹰转债,并且同时会面临两只转债的回售压力,这样既解决不了短期问题,对长期问题也无益,此为下策。

2、下修到底。这样的话,两只鹰转股价值提升到100元,优点是山鹰转债溢价会更低,筹集来的资金直接买债转股会更划算,化债效率更高。但缺点是鹰19转债现价还在100元以下,它有可能出现负溢价,剩余规模18.092亿就有可能转换成砸盘正股的资金,风险不可控。

3、少量下修。这样的话,首先转股价变化,回售计数就要重新计算,解决了短期问题。同时,没有了转股砸盘的压力,股价更容易稳住。缺点是除非后续再次下修到底,否则山鹰转债基本上就和强赎无缘了,只能到期兑付。

后两个选择各有千秋,从山鹰国际目前的选择来看,公司确定是要到期兑付山鹰转债了,稳住股价和更轻松化债,他们选择了前者。

之所以判断错误,我想大概是因为我们只站在转债持有人的立场上,总觉得公司肯定会更重视化债,所以才有了视角局限。

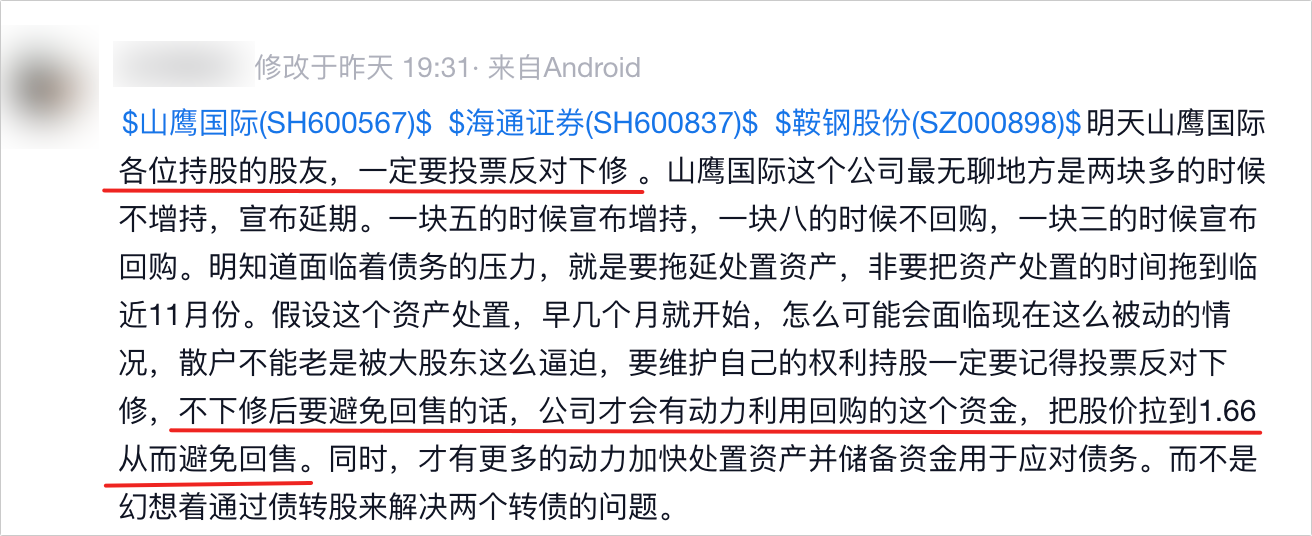

股票持有人的想法完全不同,比如论坛上就有股友在号召投票反对山鹰下修:

一直以来,我们都是站在转债持有人的角度来看待下修,但是忽略了股票持有人的感受,每一次转债的下修其实都是在占股票持有人的便宜,因为转债数量不变,可转换的股票增多了,稀释了股权。

其实,只有正股好,转债才能真正好,两者唇齿相依,不能分割看待。

下修不到底利好正股,明天正股可能迎来反弹,至于转债:

山鹰转债,有足额的资金兑付,公司也基本明牌了会兑付,当前价格102.679元,到期赎回价113元,到期日2024-11-21,到期税后收益20.18%,明天可能不跌反涨。合理价值会逐渐向113靠拢。

鹰19转债,当前价格88.611元,到期赎回价111元,到期日2025-12-13,到期税后收益16.82%。因为到期时间更久一点,具体能否安全兑付要看公司未来发展,所以不确定性也更强一些,也许会有博弈下修到底的资金砸盘,先跌后涨。**合理价值86-90元。**如果正股大涨,转债会跟涨。

时间拉长,只要山鹰能安全兑付,自然也会给鹰19注入信心。公司今晚的业绩公告也提到了半年度预计扭亏转盈,净利润为9000万至1.35亿,净利润同比增长133.20%至149.80%,事情在向好的方向发展,很难相信这个2023年中国500强第390位短期内会退市,所以鹰19的每一次下跌其实也是收集筹码的机会。

综上,即使本次没有下修到底,依然不算大利空,甚至可视为利好。

国城转债,公告了下修结果,新转股价值73.41元,未下修到底。

剩余年限2.02年,下一次满足下修条件大概率还是会继续提议下修躲避回售。

工业金属这个行业中共有15只转债,它的质押率最高,高达70.15%,其余转债最高质押率不过27.75%,质押率太高意味着公司一直处于资金链紧缺的状态中,偿债风险高,所以它的价格才这么低。

当前价格94.8元,预估市场价90-95元。

2、志特转债,科数转债,本次不下修。

冠宇转债,未来2个与月不下修。

神马转债,锋龙转债,未来3个月不下修。

精装转债,未来6个月不下修。

3、未来2天将有11只转债满足下修条件,个人认为国泰转债、普利转债、建工转债下修动机较强。

普利转债,之前因为无法发出年报被停牌,今天终于复牌了,但是由于会计差错更正及追溯调整涉及多个会计年度且金额较大,审计机构给出了“保留意见”,普利制药再遭证监会立案。

事实大概率就是普利制药造假年份长、金额大,后续很有可能被实施重大违法强制退市。

我查了一下以往的案例,2022年在法定期限内无法披露经审计的2只股票:博采网络、退市紫晶,**复牌后均暴跌了60%+,**然后前者股价一蹶不振,从3.19元跌到1.22元附近,后者从2.42元跌到0.89元,然后一路下跌,直接面值退市。

所以,普利转债情况也不容乐观,持有的话要小心了,最好远离。

1、标普信息科技,5.11卖出1/2。

2、印度基金,1.691卖出1/2。

3、远信工业,20.7接回1/4。

4、鹰19转债,89.549减仓1/2,101.317切换到山鹰转债。

5、轮动策略,今日买入惠云转债,卖出测绘转债。今日收益率-1.99%,今年累计收益率-2.84%。2023年累计收益率+29.98%。

6、印度基金LOF(164824)暂停申购了,明天可以继续申购标普信息科技LOF(161128),套利机会依然在持续,跟白捡一样:基金套利教程。

截至收盘,沪指跌0.93%,深成指跌1.54%,创业板指跌1.62%,北证50指数跌3.60%,沪深京三市成交额5843亿元,其中沪深两市5820亿元,较上日放量72亿元。两市超4800只个股下跌。

可转债等权指数,今天涨幅-1.31%,中位数109.889元,位于三星级估值区,成交额470.11亿。

1、涨幅榜前十

2、跌幅榜前十

3、成交额榜前十

1、已公告强赎转债

2、即将满足强赎转债

下面这些转债,要注意强赎杀溢价风险,尤其是溢价率在5%以上的。

全文完。