Search K

Appearance

上周波动很大,看到不少人都割肉了,但其实不必慌。

这一波市场的节奏,和之前几轮牛市有很多相似点。

过去几天虽然连续调整,但本质上还是牛市途中典型的“波动加大”,并不是趋势反转。

有几个核心关键点没变:

**第一,外部环境。**美国非农爆冷,降息预期更强,这对人民币、对资金流动性都是利好。外资有了回流动力,国内也有更大的货币宽松空间。海外宽松的背景,叠加我们这边政策稳预期、产业催化不断,市场大方向还是往上的。

**第二,市场节奏。**过去TMT、算力、创新药这些是绝对主线,但8月底拥挤度已经很高,大家都挤在热门赛道里,自然容易震荡。历史经验看,这种情况很常见——2014年的TMT,2019年的电子,到后面都会轮动。你不能指望牛市只涨一个板块,最后一定是百花齐放。现在消费、金融、周期逐步抬头,就是典型的风格切换信号。

**第三,回调幅度。**财通证券的研报结论可以参考:如果牛市没结束,短期回调一般不会超过之前涨幅的60%。这次从4月初最低点到8月底最高点,中证全指涨幅35%左右,对应最大回调幅度21%。这一轮离那个线还差得远。更像是2020年那种短暂调整,消化拥挤度后还会继续走。

那接下来怎么看?我觉得主要有三个逻辑:

1、主线还是“龙头化+国产化+全球化”。AI、创新药这些方向,中长期趋势没变,短期回调反而是加仓窗口。

2、风格会有切换。周期和金融并不是昙花一现,随着外部降息、国内政策刺激,周期资源品、金融、消费链条都会有表现。

3、红利低波、黄金这种压舱石不要丢,尤其在震荡期能稳心态。

更重要的是,牛市走到这个阶段,新增资金和存量资金的博弈会越来越明显。早期赚快钱的窗口已经过去了,后面比拼的是方向选择和仓位管理。

简单说:主线要敢拿,切换要跟得上,心态要稳住。

利好:

利空:

1、转债轮动策略:已清仓。今年累计收益率+27.49%,最大回撤7.86%。

2022年11月7日开始运行,2022年累计收益率-1.75%,2023年累计收益率+29.98%,2024年累计收益率+18.92%。

2、ETF轮动策略:本周收益率-1.71%,今年累计收益率+40.36%,当前累计收益率+88.21%,最大回撤11.41%。

2023年6月12日开始运行,2023年累计收益率2.23%,2024年累计收益率+31.17%。

3、高股息周轮动策略:本周收益率-0.35%,今年累计收益率+4.68%,最大回撤6.4%。

2024年6月7日开始运行,2024年累计收益率+3.13%。

上周转债中位数:130.53

当前中位数:132.33,相对上周上升1.8元,位于一星级估值区

所有历史范围内所处百分位:99.52%

近1年范围内所处百分位:96.31%

近2年范围内所处百分位:98.14%

近3年范围内所处百分位:98.76%

一星级:中位数>124

二星级:116<中位数≤124

三星级:108<中位数≤116

四星级:100<中位数≤108

五星级:中位数≤100

日期:2025-09-05

十年期国债收益率:1.767%

沪深300:4460.32,PE:14(百分位:79.54%)

上周股债收益差:5.28%(百分位:56.1%)

股债收益差:5.38%(百分位:60.04%)

估值位置正常

股债收益差抄底逃顶逻辑:

当股债收益差百分位达到95%以上时,沪深300就会进入钻石坑,即最佳抄底区间;

当股债收益差百分位达到5%以下时,沪深300就会达到危险顶部;

当股债收益差百分位小于20%时,可以考虑逐步减仓清仓。

1)指数及板块估值比较:

中证A股整体PE为21.2倍,处于历史92%分位;

上证50指数PE为11.8倍,处于历史63%分位;

中证500指数PE为33.1倍,处于历史62%分位;

创业板指数PE为41.6倍,处于历史37%分位;

中证1000指数PE为45.9倍,处于历史66%分位;

国证2000指数PE为60.1倍,处于历史77%分位;

科创50指数PE为177.4倍,处于历史99%分位;(科创主要看市销率)

北证50指数PE为79.1倍,处于历史100%分位;

创业板指数相对于沪深300的PE为3.0倍,处于历史23%分位。

2)行业估值比较:

PE估值在历史85%分位以上的行业:房地产、钢铁、建筑材料、电力设备(光伏设备)、国防军工、轻工制造、化学制药、计算机(IT服务、软件开发);

PB估值在历史85%分位以上的行业:电子;

PE/PB均在历史15%分位以下的行业:无。

当前股债性价估值连续2周处于合理位置,不高估也不低估。

上周已经完全将策略从可转债切换到了ETF轮动+小盘股策略,这个位置转债策略起不了防守作用,进攻作用更不如基金和股票策略,等中位数到124以下再看。

宽基方面,进攻看好科技成长方向,优先配置科创50+创业板+中证1000;消费和白酒估值很低,牛市不会缺席,但是不一定能跑赢大盘。防守看好红利低波,可以加;国债的话,若打算做短期套利,最好是做右侧交易,若打算长持可以加。

未来5个交易日,有7只转债最快可能满足下修条件。

个人认为,没有转债下修动机较强。

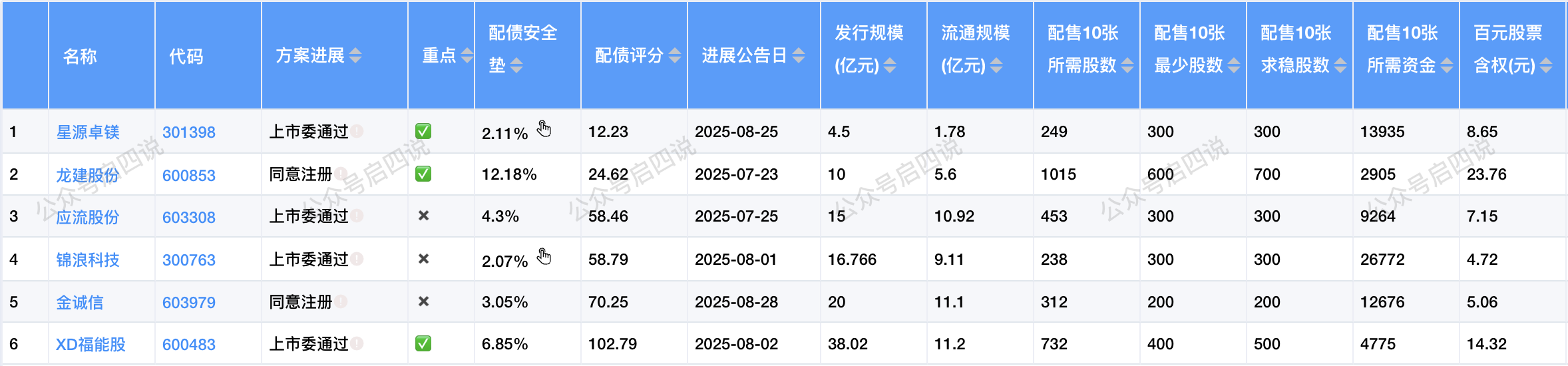

目前有6只配债股在同意注册或上市委通过阶段,在等待发行中。

启四对这些股票进行了评分,评分越低越好。

流通规模最小的为星源卓镁(1.78亿)。

安全垫最高的为龙建股份(12.18%)。

金威转债 127111(正股金达威 002626)

1)转债概况:发行规模12.924亿,行业:食品饮料-食品加工制造-其他食品,转股价值101.94元。拟合曲线插值计算预测价格134.796元,转股期前可流通规模6.02亿。

民营企业,公司的主营业务是保健食品(包含保健食品原料和保健食品终端产品)和饲料添加剂的研发、生产及销售。

它包含了这些概念:【NMN概念;维生素;合成生物;医药电商;医美概念;跨境电商;福建自贸区;人民币贬值受益;2025中报预增;深股通;融资融券】

2)对标转债:新乳转债

3)上市价预测:给予30%-32%的溢价,预估上市合理价值132.5-134.5元。

4)操作建议:如果中签,可以考虑设置回落条件单+止损条件单,基准价132.5元,回落0.5%/止损条件0.5%,买三价卖出。

不过深市转债最后三分钟是集合竞价。如果130元涨停,那么价格条件单触发不了,只能等次日成交,或者最后三分钟盯盘手动操作。

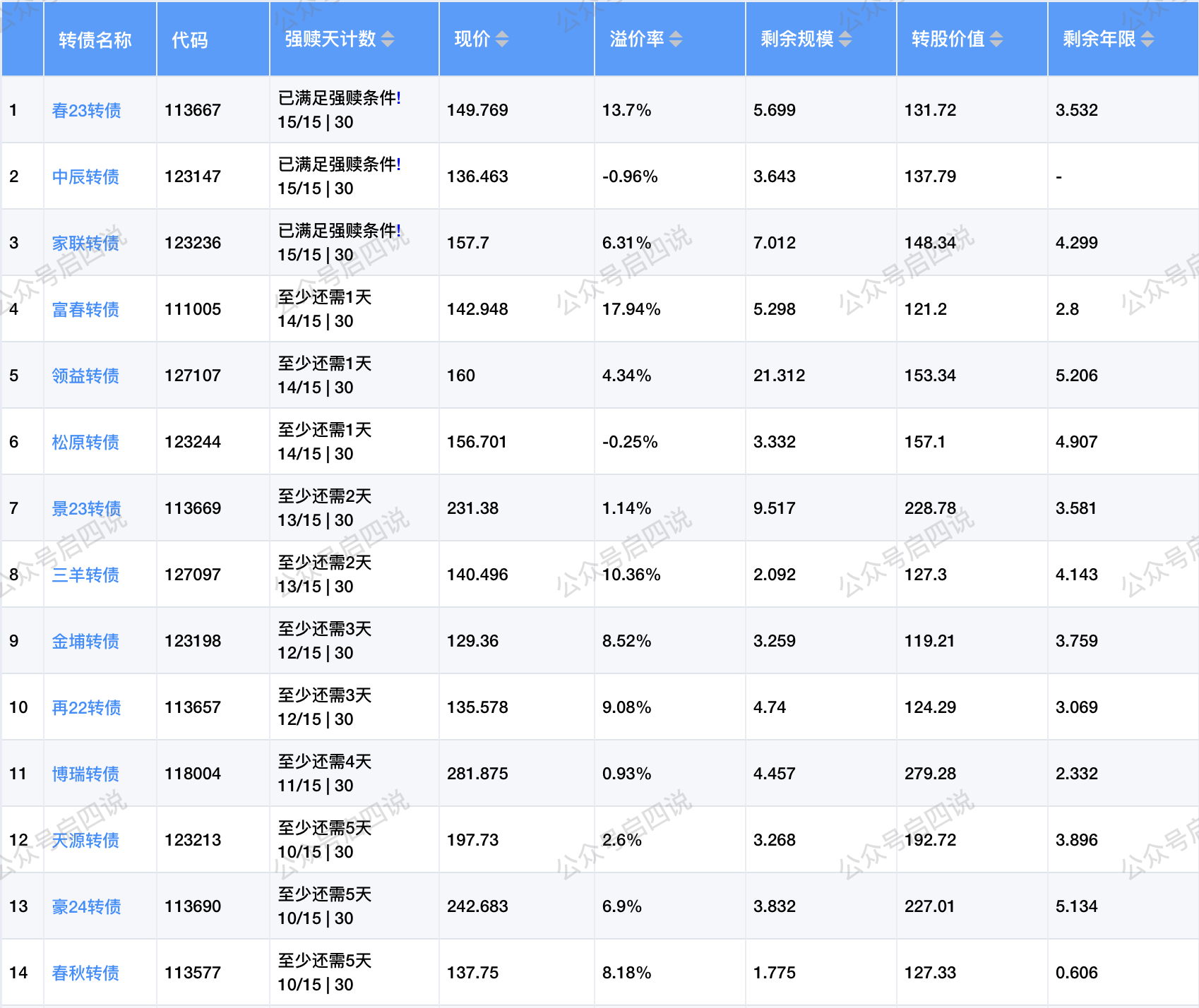

现在有20只转债已经公告强赎或临近到期了,如果持有,记得关注最后交易日。

若错过就只能转股或者到期赎回,若因为没有创业板或科创板权限导致不能转股,就只能承担亏损的后果。

未来5个交易日内,有10只转债最快可满足强赎条件。

其中转股价值接近或大于130元,且规模大于5亿或溢价率大于3%的转债,需要注意强赎后杀溢价的风险。

像领益转债、三羊转债、豪24转债这些就比较危险。

春23转债,未来3个月不强赎。现价149.769,溢价率13.7%。预估合理溢价率10%~15%。

家联转债,未来3个月不强赎。现价157.7,溢价率6.31%。预估合理溢价率5%~10%。

中辰转债,公告强赎,10/15最后交易日。现价136.463,溢价率-0.96%。预估合理溢价率-2%~0%。

启四的投资教程,长按扫码可收藏学习: