Search K

Appearance

今天各大指数集体低开高走,盘面上,科创、微盘股、创业板领涨,长期国债因为跷跷板效应大跌。成交额方面,沪深两市全天成交额2.33万亿,较上一个交易日缩量1676亿。

挺有意思的,今天正好是 924 行情一周年。

回头看这一年,创业板、科创板这些成长板块涨得飞快,创业板涨了100%,科创50涨了 120% 左右,真的是主线中的主线。

反观银行板块,这一年先涨后跌,只拿到23%的涨幅,基本没什么存在感,很多人都说“银行没戏了”。但我觉得,恰恰在这种时候,银行可能会有一些被低估的配置机会。

为什么这么说呢?

先说大环境。今年的行情走得很典型:成长在前,分红在后。小盘股、科技股冲在前面,赚足了眼球,但凡是防御属性强的,比如银行/红利/长债,就显得“不性感”。

其实历史上也经常这样。2014 年大牛市加速的时候,电子板块一度被抛弃,结果半年后又卷土重来。银行现在的处境有点像那时候。

再看逻辑。过去两年,银行是稳稳的“宠儿”,红利风格火的时候,它是资金最爱去的地方。但进入牛市加速期,资金自然会往成长板块扎堆,银行被边缘化是正常的。问题在于:这是不是意味着银行彻底没机会了?我觉得未必。

市场总是这样:当大家都觉得银行没意思的时候,它往往悄悄蓄力。等到资金风格一切换,银行的补涨往往来得又快又猛。

当然了,银行也不是过去那种“稳稳的幸福”了。牛市后期波动会更大,可能上涨很快,但回调也狠。换句话说,银行更像是波段性机会,而不是长期抱住不放的板块。

总结一句:关注银行,不是说它能替代科技去当主线,而是说在当前这个阶段,它的配置价值正在被低估。对稳健型投资者来说,银行可能不是最性感的选择,但一定是最不能忽视的一个。

最后,关于红利低波,我的看法和银行一样,也到了配置价值突出的位置。

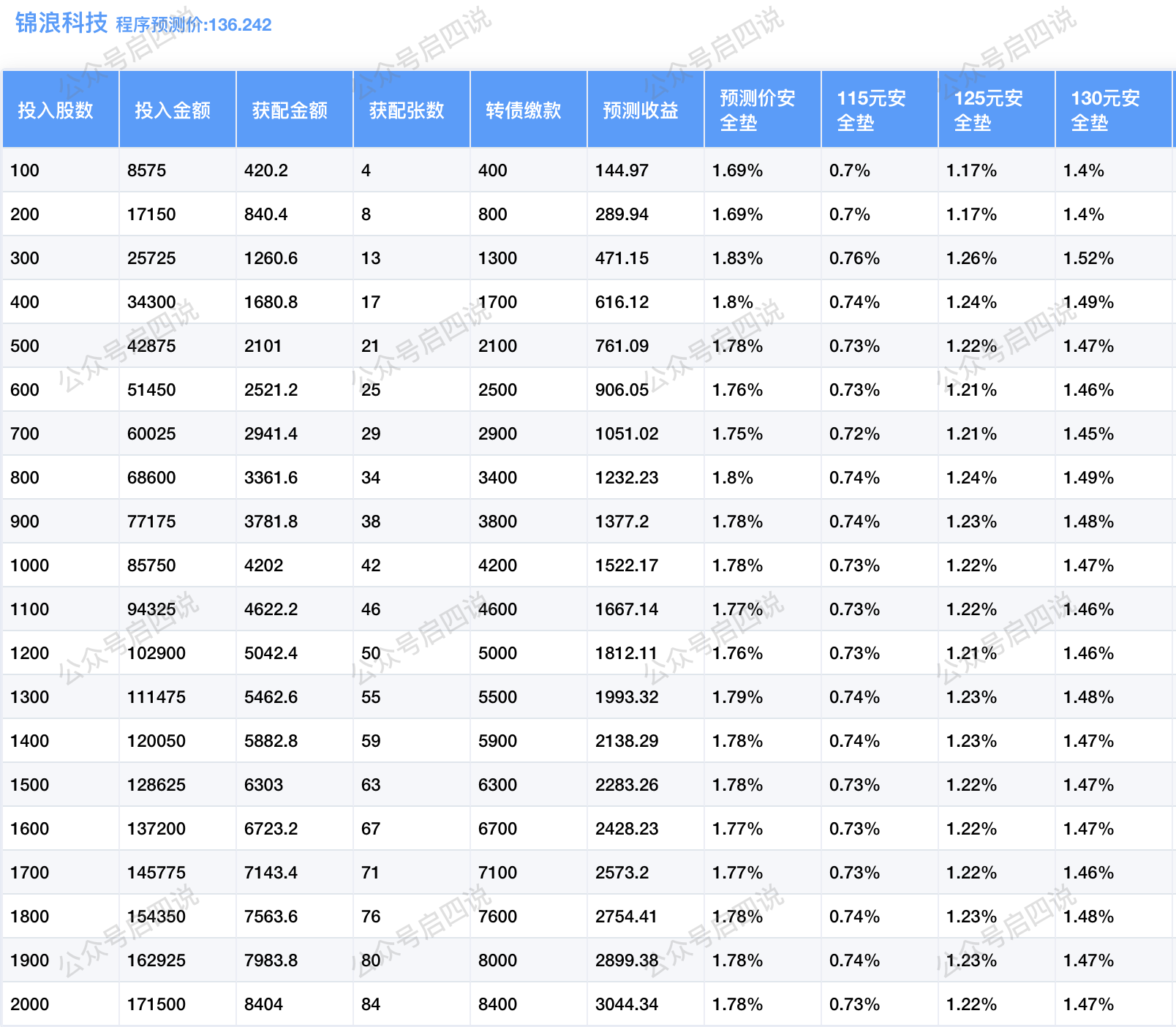

锦浪科技,300763,公告可转债同意注册,行业:电力设备-光伏设备-逆变器,质地一般。

深市创业板,发行规模16.766亿,若持股5%以上股东全额认购,预估转债上市流通规模9.11亿,百元股票含权4.91元。

民营企业,公司的主营业务是组串式逆变器的研发、生产、销售,新能源电力生产以及利用户用光伏发电系统提供发电相关综合服务。

它包含了这些概念:【光伏概念;储能;绿色电力;融资融券;深股通】

程序预测上市价136.242元,配债所需股数和安全垫可以参考下图:

金诚信,603979,公告可转债2025-09-26申购,行业:有色金属-工业金属-铜,质地尚可。

沪市主板,发行规模20亿,若持股5%以上股东全额认购,预估转债上市流通规模11.1亿,百元股票含权5.06元。

民营企业,公司的主营业务是矿山工程建设、采矿运营管理、矿山设计与技术研发、矿山机械设备制造在内的矿山服务业务,以及矿山资源开发业务。

它包含了这些概念:【黄金概念;金属铜;磷化工;同花顺出海50;一带一路;人民币贬值受益;2025中报预增;沪股通;融资融券】

配售10张正常需要股数312股,沪市有精确算法,配售10张最少只需要股数200股,需要资金12664元。

程序预测上市价132.233元,配债安全垫2.55%左右,安全垫一般。

1、新ETF轮动策略,今日收益率+3.34%。转债轮动策略,已清仓。

账户今年累计收益率+34.59%。2023年累计收益率+29.98%。2024年累计收益率+18.92%。

再次刷新新高。

可转债等权指数,今天涨幅+1.42%,中位数130.488元,位于一星级估值区,依然高估。