Search K

Appearance

今天依然是震荡格局,成交量和昨天差不多,都是2.3万亿。双创领涨、红利领跌,国债先跌后涨,微盘先涨后跌。

盘面上还是科技股热火朝天,反观传统行业,继续挨捶。大家的热情全都涌到科技这边去了,风格越来越集中。

从2015-2023年这9年的十一假期前后市场表现来看,节前都是下跌的,节后除了2018年都是上涨的。

我的感觉是,节前几天大概率还是以稳为主,让大家通过股市赚点钱,刺激一下节日消费。

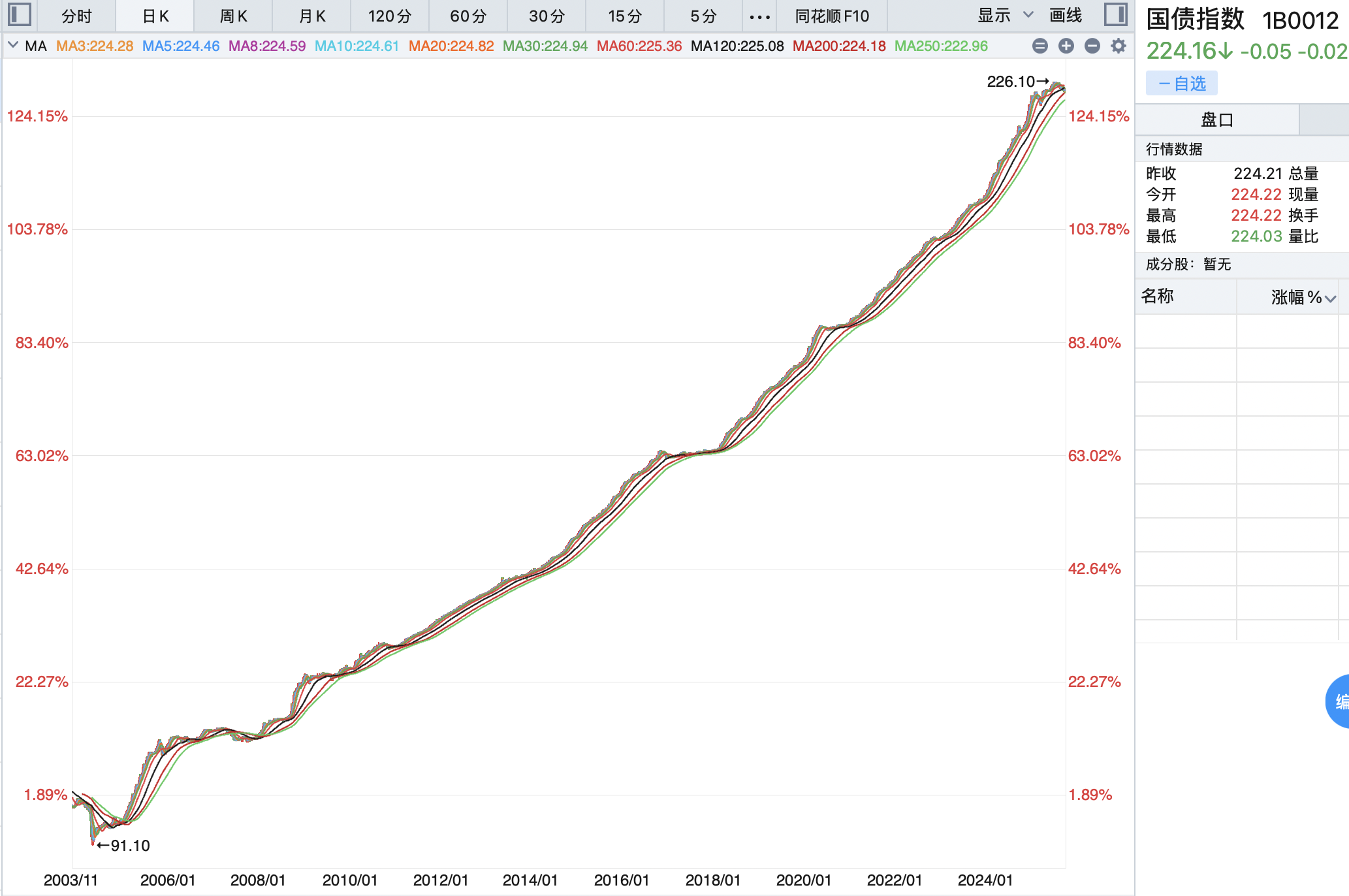

重点说债市吧。最近30年国债是一跌再跌,从6月23日最高点算起,到今天最低点已经下跌了7%,问债市的朋友也越来越多了,不少人都开始担心国债会走出一轮长熊市,以后再也回不来了。

我只能说,这个担心真没必要。

债券的逻辑其实很简单,收益就是两块:票息+资本利得。

票息固定,就像你把钱存银行拿利息。

资本利得来自买卖差价,利率涨了债券价格会掉,利率降了债券价格会涨。久期越长,价格对利率变化越敏感;久期越短,波动就小。

看长周期,中国债券20年来大趋势都是往上走的,波动比股市小得多。因为票息是正的,特别是国债、利率债没违约风险,长期拿着不会赔钱。就像定期存款,唯一不同是中途价格会有点波动。

历史上几次回撤也就那几个年份:2007、2009、2011、2013、2017、2020。最大的年度跌幅才4.3%,如果是长债,波动大些,但也不是“回不来”的那种。

这些年份都有共性:要么经济复苏太猛,要么流动性收紧。换句话说,**债市压力最大的时刻,就是经济火热或者钱很紧的时候。**其他环境下,债市都还行。

那股市和债市的关系呢?很多人爱用“跷跷板”来形容,但其实没那么死板。通缩严重时,股债负相关性最强——股熊债牛;通胀温和时,两者可能双牛;高通胀的时候,还可能股债双杀。说白了,背后都是宏观和流动性在主导。

拿2019年举例,当时和今年挺像的:宏观偏弱,流动性适中。那会儿股市一季度先冲一波,债市滞涨没跌。等股市高位熄火,债市立马走强,一来一回其实就是资金在做选择。最终结果是股震荡,债走牛。再往后,等到2020年经济真的起来了,债市才遇到真正压力。

回到现在,环境和2019年类似,甚至还更偏弱。政·策定调宽松,基本面数据不算强,这种环境下,债市大趋势不用担心。

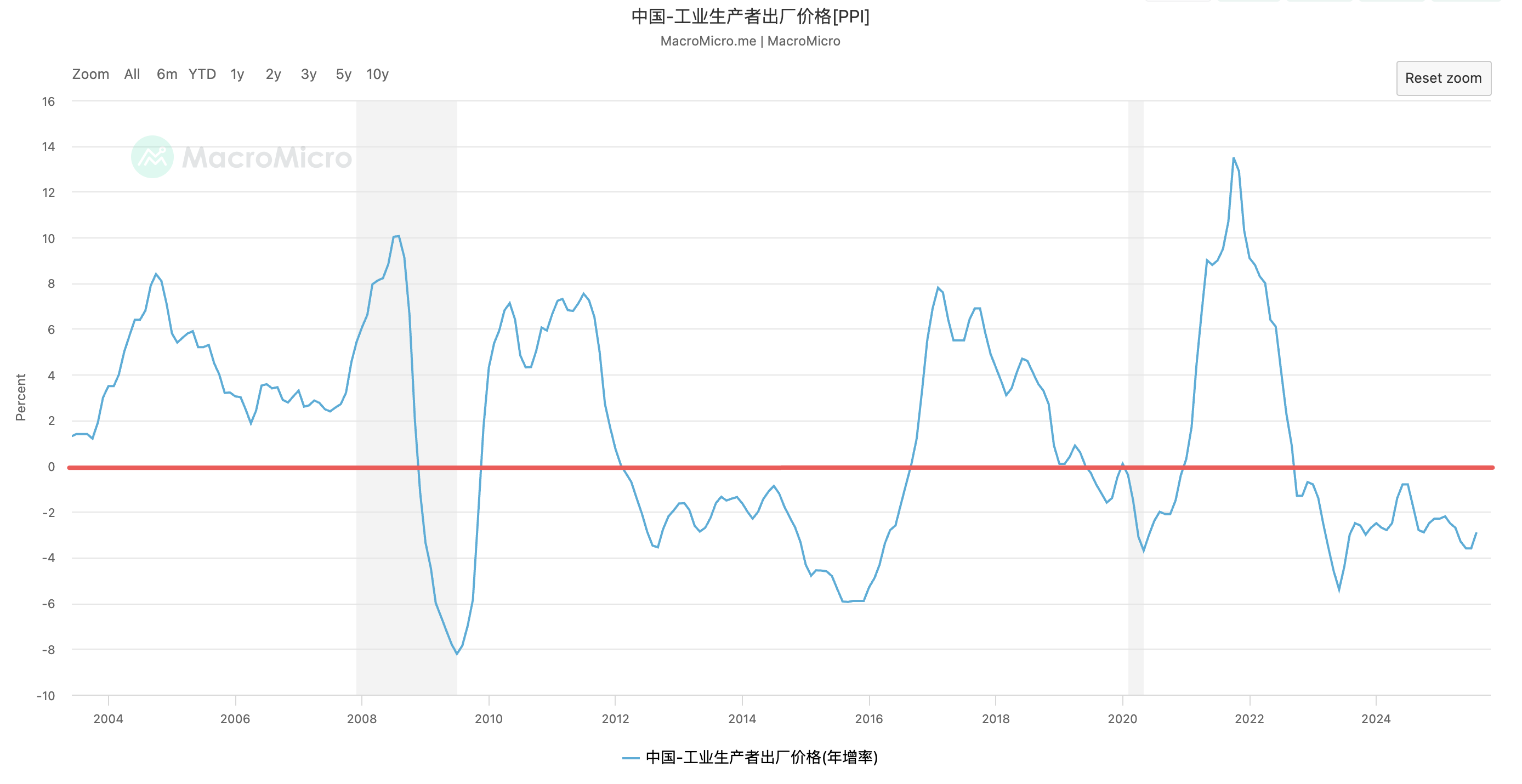

**一个简单指标是PPI:只要还在 0 以下,债市基本就没大问题。**历史上债市熊市都发生在PPI上冲的时候,比如除了2013钱荒这种特殊情况,2007、2009、2011、2017、2020年PPI都冲上过 0 轴。

再看估值:现在10年国债利率1.88%,对应中枢水平1.7%,大概有18个基点的空间。30年国债利率2.2%,中枢1.9%,空间更大,有30个基点。如果央行再降10个点,空间还能放大。对长期资金来说,这就是躺着等的机会。

另外央行是掌控长债的“大手”:

总结一句:别怕债市。只要不是在经济过热、加息前夕满仓长债,它没有绝对损失风险。短期可能波动,但长期逻辑清清楚楚。现在这个环境,更像是跌出了机会。

1、新ETF轮动策略,今日收益率-0.22%。转债轮动策略,已清仓。

账户今年累计收益率+34.30%。2023年累计收益率+29.98%。2024年累计收益率+18.92%。

可转债等权指数,今天涨幅+0.33%,中位数130.693元,位于一星级估值区,依然高估。