Search K

Appearance

回测多因子策略的时候,经常会遇到一个灵魂拷问:“这个因子到底是不是有效的?”

很多朋友第一反应就是——看收益,看是不是跑赢指数,再看看回撤。我以前也是这样的。

这当然没错,但只能算是“结果”,并不能说明因子本身是不是靠谱。因为行情环境一变,你就可能被误导:

所以更专业的判断方法,其实要看两个指标:**IC(信息系数)**和 IR(信息比率)。

别被术语吓到,IC本质就是在衡量:你这个因子挑出来的股票,后面到底涨没涨?

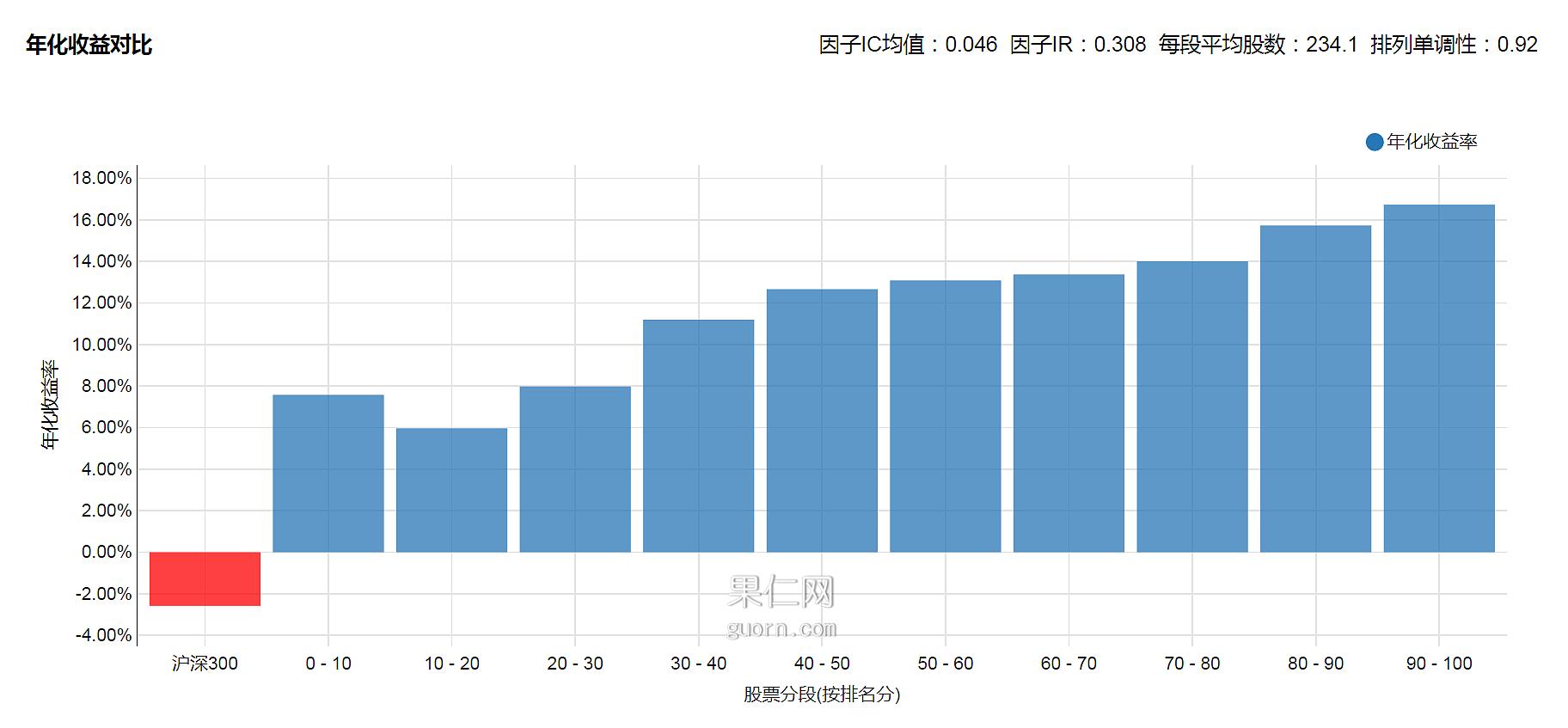

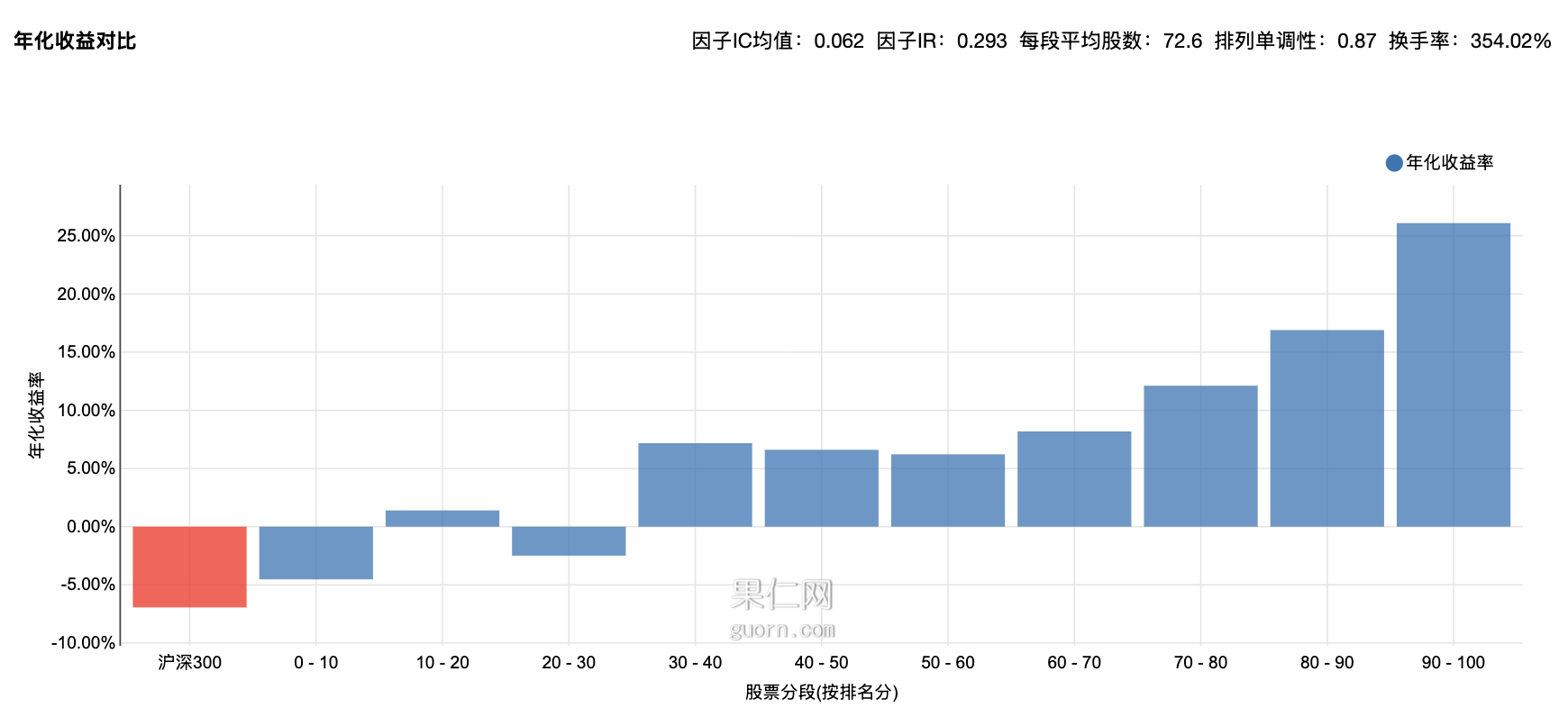

实战里,只要 IC均值 > 0.05(5%),就说明因子已经比较有效,有预测能力了。 如果能长期稳定在 0.1(10%)以上,那就是很厉害的好因子了。

常见做法是看 Rank IC,意思是看“因子排出的名次”和“后面股票的收益名次”到底相关不相关。相关性越强,因子就越靠谱。

换句话说,如果你排在前十的股票,后面涨得确实也在前十,那因子牛逼;如果完全没对应上,那因子就是装样子。

IC 只能告诉你“平均上有效”,但大家都知道市场是有周期的,因子也会有失效的时候。

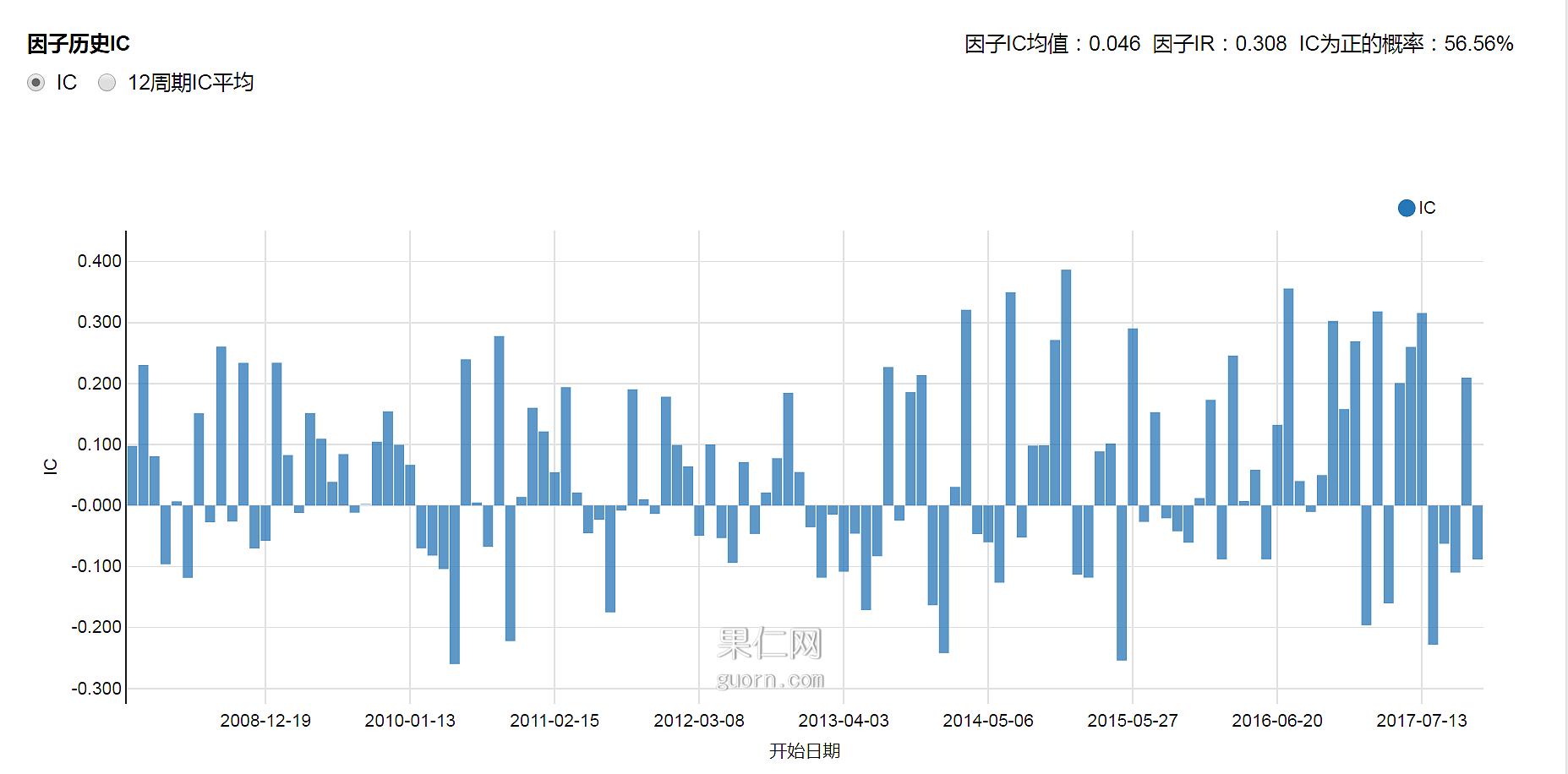

这时候就要看 IR = IC的均值 ÷ IC的标准方差(波动率)。 意思是:不仅看因子平均水平,还要看它稳不稳定。

IR(信息比率)其实就像成绩的“稳定分”,数值越高,说明这个因子越不容易忽然掉链子:

比如果仁网测试过 BP因子(市净率倒数),过去10年的表现:

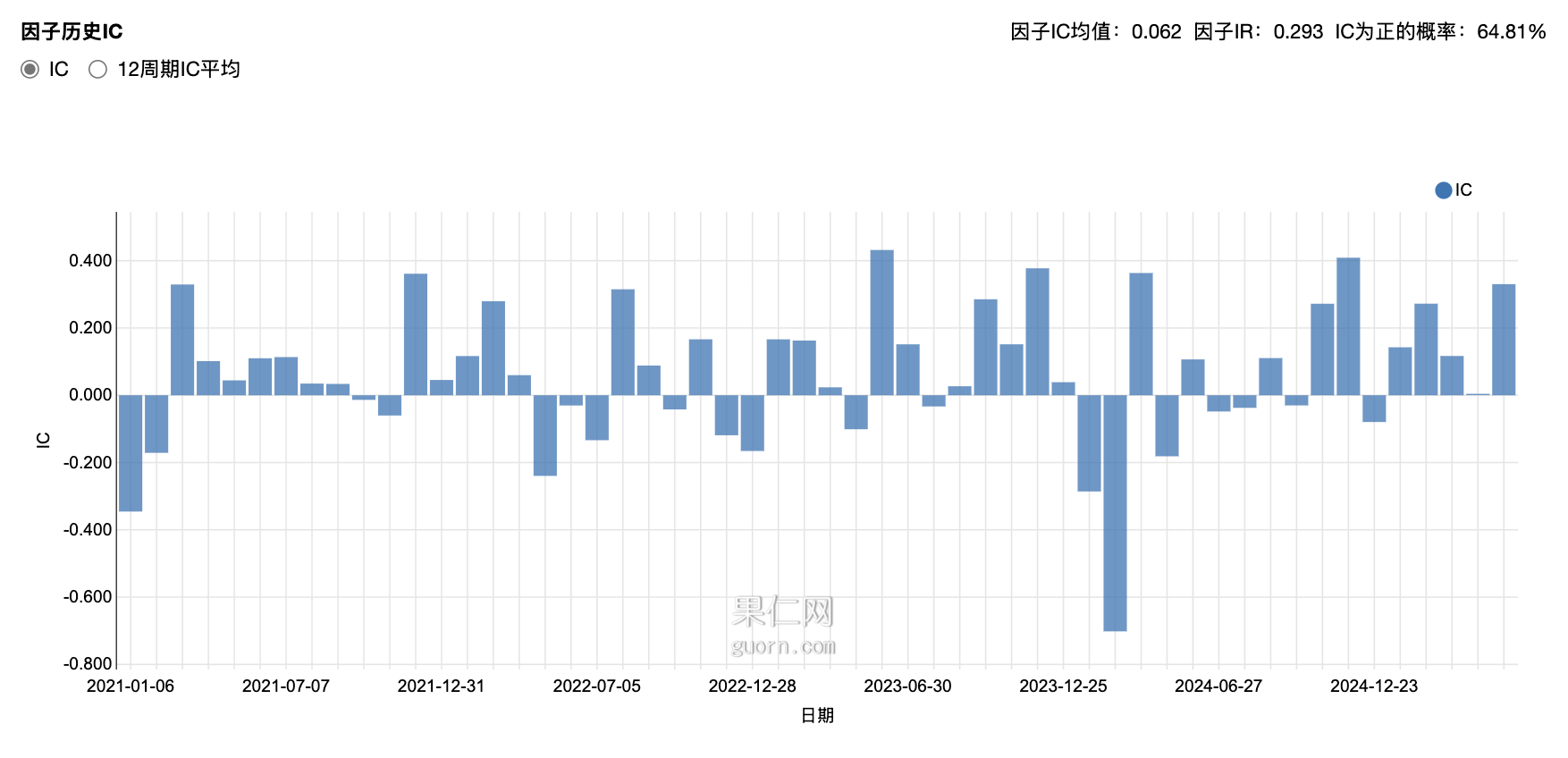

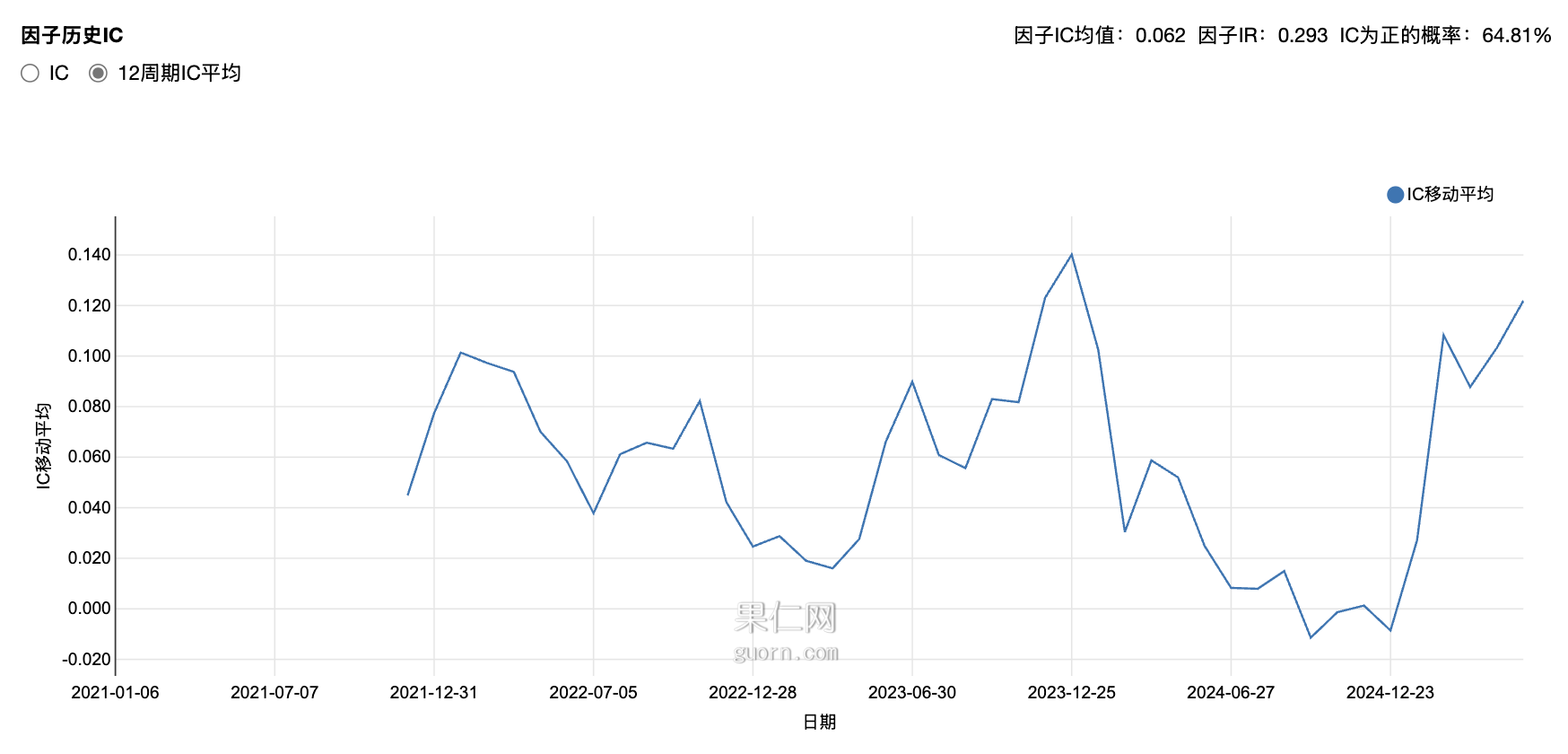

而启四自己回测的小盘股策略,用的是总市值因子:

从 12周期IC平均(对因子在过去12个交易周期内的IC进行平均计算)来看,总市值因子的预测能力也是有起伏的。

比如它在2013/12/25达到峰值后,预测能力就开始持续下降,最终在2024/09/23达到谷底,预测能力跌破0%,意味着当时彻底失效。这个也很正常,很多因子都有生命周期,比如价值因子在牛市里经常失灵。

这就是 IC/IR 的好处:你能清楚看到因子是否有效,稳定性如何,什么时候在发力,什么时候在“休假”,比光看收益靠谱得多。

1、IC跟大盘涨跌没关系。大盘跌了不代表 IC 无效,因为 IC 只是比较股票之间的相对排名。

2、IC跟你怎么分组也没啥关系,关键是排序。

3、IC跟股票池强相关。如果你只拿几只股票来跑 IC,几乎没啥统计意义。股票池越大,结果越有参考价值。

IC看的是预测力:能不能打胜仗?

IR看的是稳定性:能不能常胜?

光看收益很容易被市场节奏带偏,只有盯住IC和IR,才能真正判断因子的好坏。

一句话总结:IC告诉你因子能不能赢,IR告诉你因子能不能一直赢。

以上就是我近期研究IC/IR的一点笔记。不是投资建议,纯粹是记录一下自己的思考,也分享给大家。

相信大部分读者第一次都看不懂。不过如果你有志做量化回测,可以收藏这篇文章,以后回来多看几遍。

今天是国庆自驾游第2天,继续靠智驾跑了94%的路,轻松抵达兰州~

评论区小伙伴安利的手抓羊肉果然香;甜醅子也很解腻,完美打卡当地特色!

今晚就住黄河楼边上,等下准备去吹吹黄河边的风~