Search K

Appearance

10月16日,A股各大指数收盘涨跌不一,小盘、科创领跌,红利、创业板领涨。

盘面上,煤炭、保险、白酒等板块涨幅居前;稀土、有色金属、机器人等板块跌幅居前。红利最近如预期一样,开启连续反弹了。

两市成交额1.93万亿,较上一个交易日缩量1417亿,跌破2万亿的关键位置,创9月10日以来的新低。情绪开始微妙起来,多头有点力不从心了。

不过我的持仓目前大部分都是黄金,还是重点说说对黄金的研究。

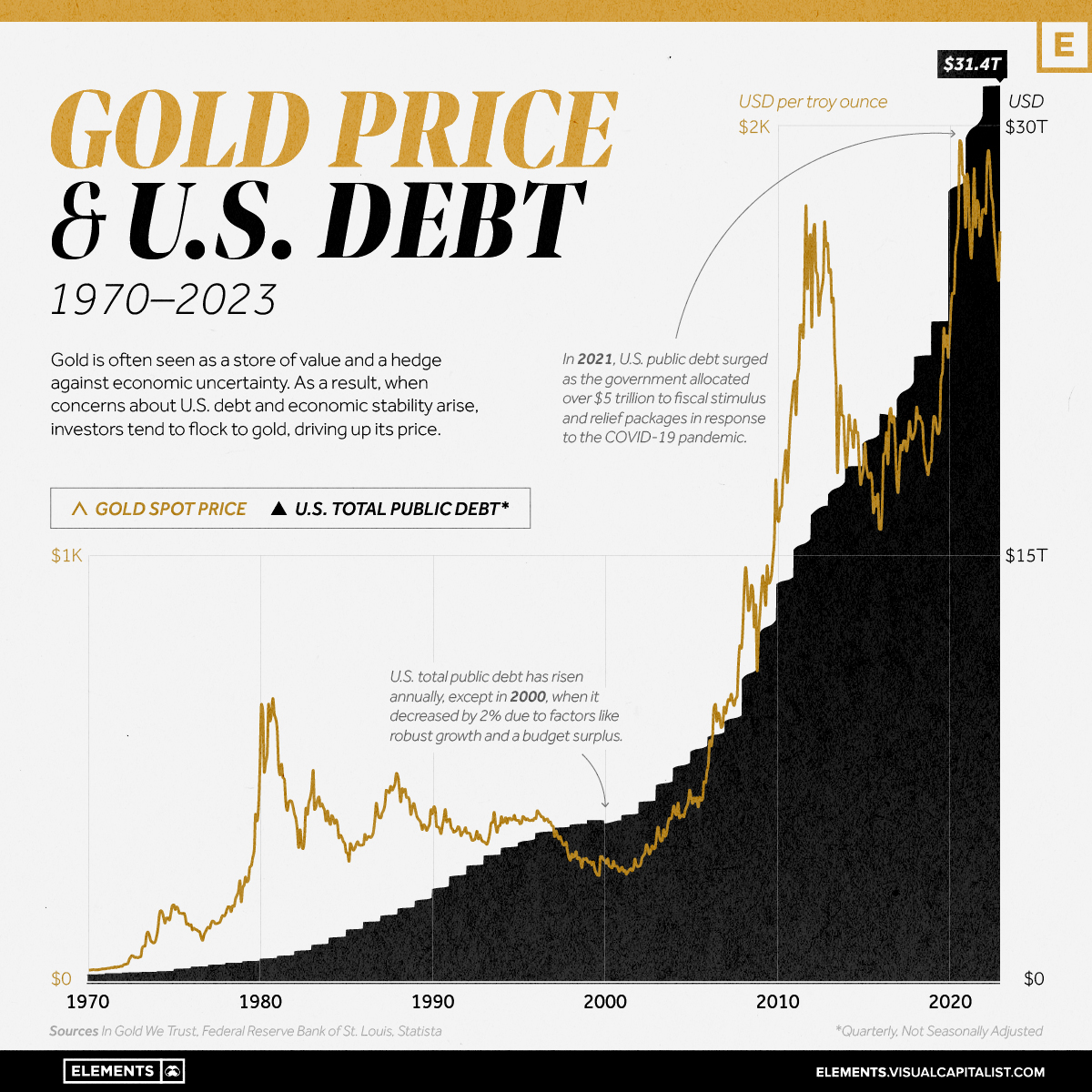

很多人说金价涨跌全靠情绪,但黄金的长期走势,几乎就挂在一个锚上——美国国债。它并不是“没逻辑”的资产。

1960年,美国联邦政府债务才2860亿美元,现在是多少?超过37万亿美元。65年里增长了130多倍。

而当时的黄金价格,是布雷顿森林体系下的官方定价——35美元/盎司。

黄金价格来源与核实逻辑:

黄金在1934年《GoldReserveAct》后被美国财政部官方固定为35美元/盎司,这个定价一直持续到1971年8月15日尼克松关闭黄金窗口。

因此,在1960和1970年的任何年份里,官方金价都是35美元/盎司。

所以,当我们用“黄金锚定模型”去看,会发现一个非常有意思的关系:

黄金价格长期上升的本质,不是供需,也不是通胀,而是对主权信用扩张的“被动反映”。

也就是说——债越多,金越值钱。

模型的计算其实很简单:

如果把国债的扩张倍数套进来,现在的黄金“信用锚”大概在3700到4600美元之间。

美债数据来源:

U.S. Department of the Treasury – Historical Debt Outstanding (1790–2024)

这个模型的核心思想就是:黄金的长期价值≈美元主权信用的“倒影”。

当美国举债扩张,美元信用被稀释,黄金就会上涨来“对冲”这种信用通胀。

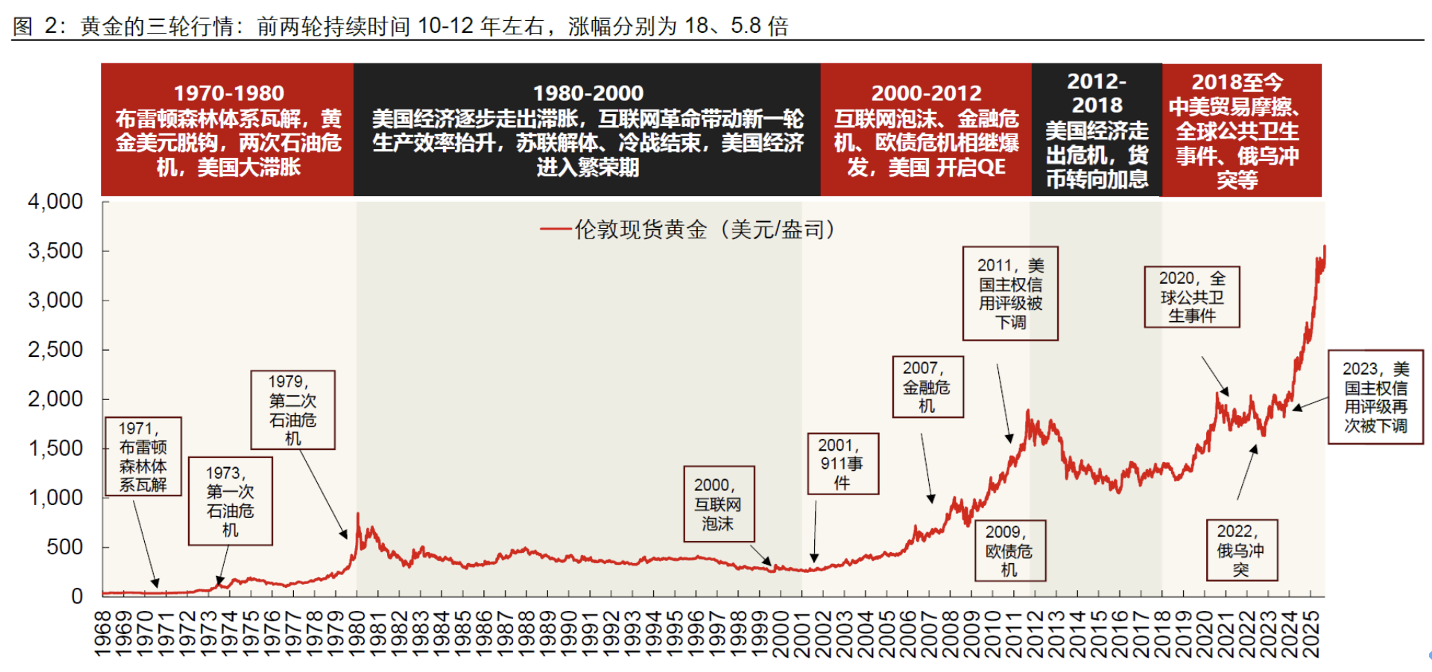

从1970年开始看,这两条线几乎同步上升:债务往上,金价就跟着走。

1970s滞胀、2008金融危机、2020疫情之后,逻辑如出一辙。

黄金在危机期的表现:

所以说,黄金不是信仰,也不是玄学。

有时候,研究黄金,就是在研究人类对“信用”这俩字的耐心。美元信用裂痕就是金价的风向标。

如果非要问目标价?按照模型推算,3700–4600美元大概就是那根“信用平衡线”。

这个数据不一定对,毕竟投行高盛已经看到了4900美元。但是至少我们心里会有点儿数,不至于无头苍蝇一样乱蒙。

1、新ETF轮动策略,无操作,今日收益率+0.62%。

转债轮动策略,已清仓。

账户今年累计收益率+51.92%;2024年累计收益率+18.92%;2023年累计收益率+29.98%。

可转债等权指数,今天涨幅-1.19%,中位数130.488元,位于一星级估值区,依然高估。