Search K

Appearance

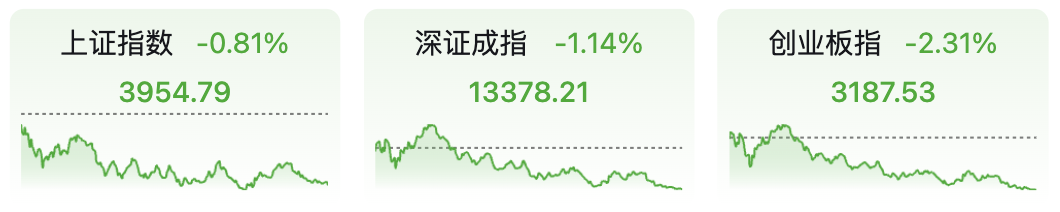

4000点这一轮结束了。市场不再继续往上,而是如之前说的陷入调整。说白了就是后续的增量没劲了,资金开始观望,交易量又开始收缩。该兑现的政策基本都出了,接下来得看业绩支撑。

最近几天的下跌主要两个原因。

1、**利好出尽。**之前靠政策预期堆起来的涨幅,没了后续刺激。

2、**PMI掉得太快。**十月PMI只有49,前值49.8,预期49.5。低于50说明制造业在收缩。

这说明基本面恢复没跟上情绪。短期看,大盘大概率还会继续高位震荡。

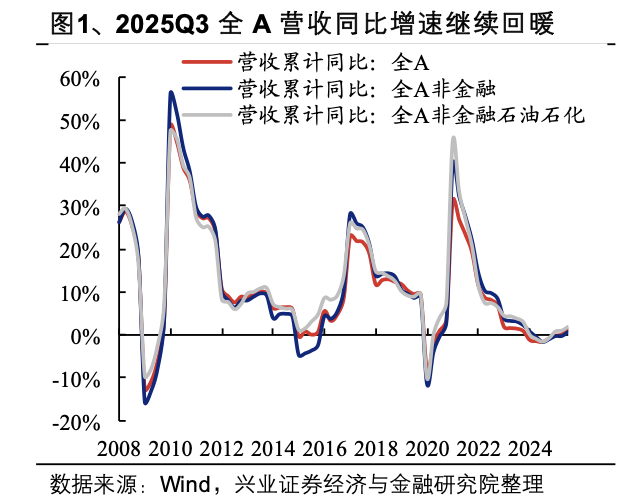

三季报整体还行,没爆发,但比上半年明显好。全A营收同比增长1.35%,净利润增长5.54%,分别比上半年提高1.23和2.95个百分点。企业盈利的底部基本确认,修复还在继续。

分行业看,科技、制造、金融是主力。科技在扩产,制造在去库存,金融盈利回升。和前几年靠政策推不同,这次更多是企业自身调整的结果。

非金融板块ROE回到7.73%,比二季度升0.13个百分点;现金流转正,费用率下降。简单说,企业开始赚钱、控成本、收现金,但补库和扩产的动作还不明显,信心仍在恢复中。

三季度表现好的板块主要是TMT、非银金融和“反内卷”方向。电子、传媒、钢铁、有色、保险、电力设备的利润改善最明显。电子、传媒受科技需求复苏带动,钢铁、有色受价格回升和供给压缩推动,保险、电力设备则受益于成本下降和政策刺激。

整体来看,这是部分行业在恢复的阶段:成长和周期带动盈利改善,防御板块保持稳定,低效行业还没动。市场没有全面复苏,但盈利质量确实比上半年更干净。

一般来说,10年期国债收益率反映政策利率,30年期更多反映风险偏好。

十月份,30年期国债期货涨了2.35%,说明资金重新开始回到避险资产了。

分指数看:

1、中证红利涨3.05%,红利低波涨超4%;

2、500和1000指数下跌,只有2000指数微涨;

3、A500跌0.62%,双创和恒生科技跌幅更大;

4、国债方面,30年涨2.35%,10年期涨0.74%。

成长跌,红利和债涨,这也是风险偏好下降、防御板块抬头的典型状态。

从8月末彻底清仓转债,切换到ETF轮动策略以来,目前看结果还是不错的。

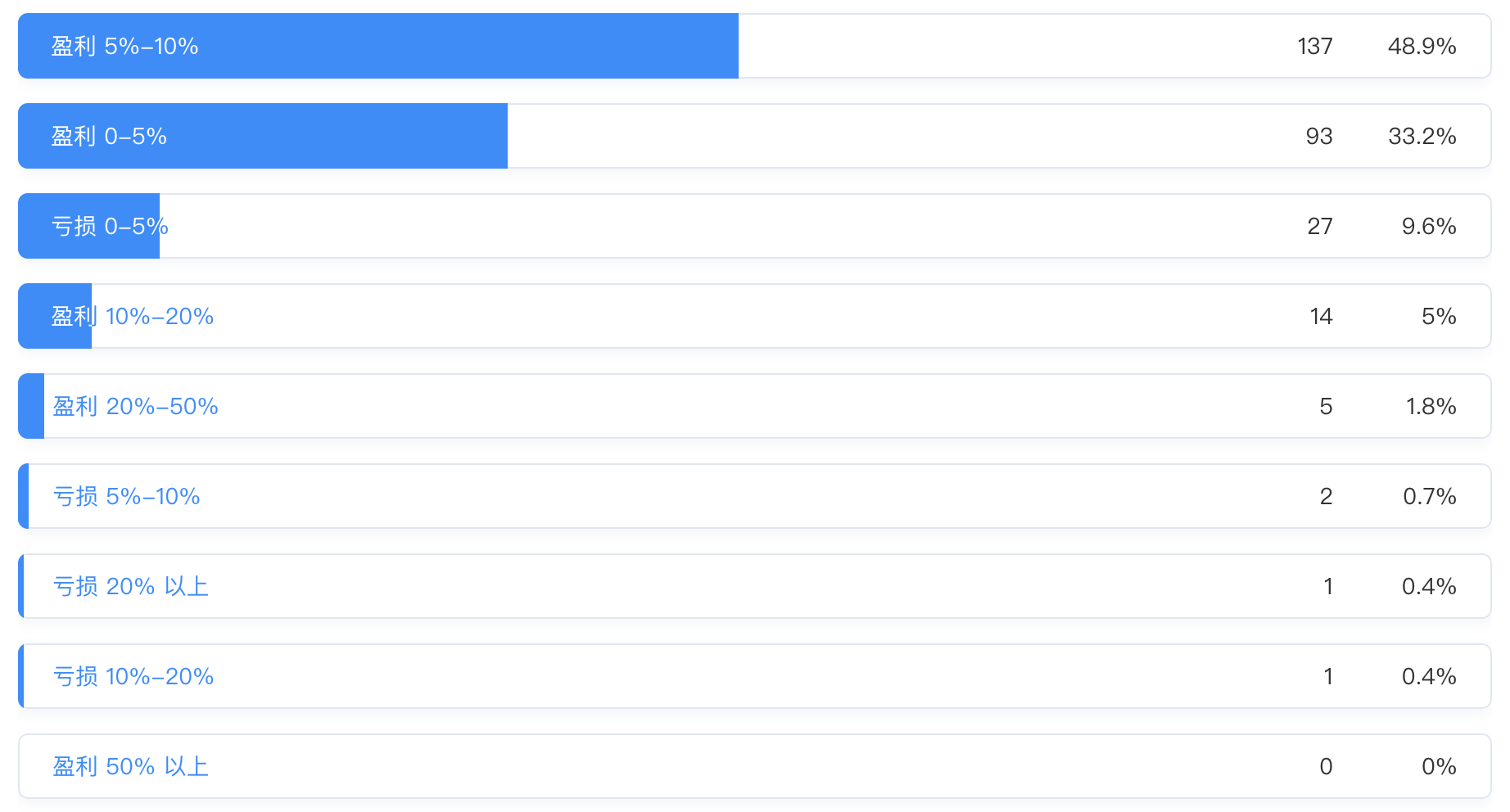

我在社群内部做了一下问卷调查,统计大家10月份的收益。

几乎90%这个月都是盈利的,超过55%的群友本月盈利5%以上。

我自己纯做ETF轮动策略的账户,本月收益9.1%,最大回撤6.45%;总账户本月收益5.87%,最大回撤1.25%。

而可转债ETF本月是跌的,从其他群数据来看,绝大部分做可转债的人收益都在-2%-2%左右。

所以如果没有切换的话,我们大概率也不会做的太好。

判断对不对,结果最诚实。

1、新ETF轮动策略,无操作,今日收益率-0.04%。

转债轮动策略,已清仓。

账户今年累计收益率+49.64%;2024年累计收益率+18.92%;2023年累计收益率+29.98%。

可转债等权指数,今天涨幅+0.49%,中位数132.409元,位于一星级估值区,依然高估。