Search K

Appearance

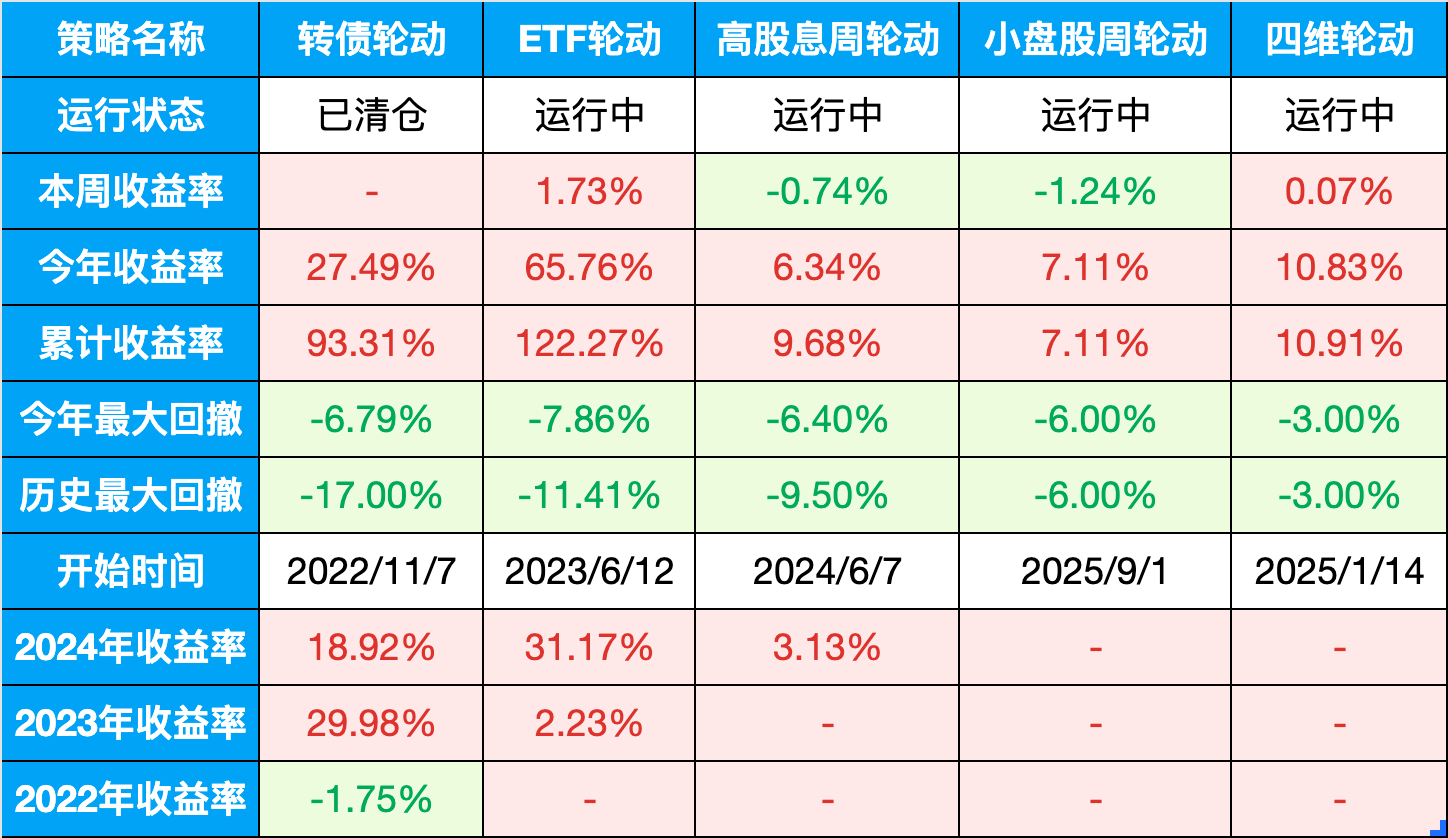

总仓位:85%(ETF轮动45%,小盘股策略30%,红利低波10%)

表格说明:

这周的行情看着平静,其实暗流涌动。上证在4000点下徘徊,背后更大的变化,其实是中美科技股三季报带来的思维变化。

过去几年,AI是市场里最有确定性的故事——美国那边微软、Meta一说增加资本开支,股价立刻起飞。但这次不一样,投资人开始问:花了这么多钱,到底赚不赚钱?于是业绩不错的公司反而下跌。热度还在,定价逻辑变了。

国内也差不多。AI算力龙头三季报其实不差,营收、利润都有增长,只是没高到市场想象的程度,于是先砸一轮。现在主动基金的持仓集中度已经创下三年新高,行业上对TMT持仓占比也超过2015年,创下历史新高。高景气没错,但当所有人都挤在一边时,泡沫就越来越大了。

与此同时,市场另一头的“没人看”的行业,业绩却在慢慢修复,比如非银金融、机械、化工、钢铁。海外也是同样逻辑:AI投得多了,反倒让传统制造业受益,比如卡特彼勒,因为数据中心要电,发电设备需求暴增。这种“传导式景气”在历史上也出现过——2021年新能源最火时,最后赚最多的是煤炭和公用事业。估值和盈利,从来不是一条直线。

对做ETF轮动的人来说,这种格局其实挺舒服。极端拥挤的风格正在松动,市场重新走向均衡。短期的机会在“平衡”——科技退烧,价值补涨,红利、沪深300、纳指的节奏可能重新对齐;风险则在“共振”——如果海外科技调整叠加国内基金换仓,波动会更剧烈。

我现在更倾向于慢下来。别追主题,也别抢节奏。宽基轮动讲究的不是预测,而是顺势。市场变快了,策略反而要稳一点。等风格切换的信号出现,比自己先冲进去靠谱得多。

利好:

1、APEC 2026将于深圳举办,国家层面已官宣,利好粤港澳大湾区会展、消费与基建预期。

2、黄金增值税政策完善落地,财政部、税务总局发布公告,明确在2027年底前,对通过上海黄金交易所和上海期货交易所交易标准黄金的卖出方免征增值税,延续了场内交易的成本优势,黄金产业链与相关上市公司受益。

3、资本市场改革定调更“包容、适应”,证监会系统密集表态:六方面提高制度包容性,推进科创板/创业板等改革、鼓励分红回购与并购重组,政策预期偏稳。

4、绿色制造与设备更新继续加码,工信部提出到2030年各级绿色工厂产值占比提升至40%,与“设备更新、以旧换新”方向共振,利好高端装备与节能产业链。

5、中美经贸沟通边际改善,外交部称愿与美方“压缩问题清单、拉长合作清单”,媒体称经贸协议最早或下周签署(仍待最终文本),外部不确定性边际缓和。

6、外资呈现加速回流迹象:A股三季报显示,特劳特、文莱投资局等新面孔出现在多家公司前十大股东名单中,韩国银行等机构也再度现身。这表明国际资本对中国市场的信心增强,外资持续流入为市场提供了额外的资金支撑。

利空:

1、10月官方制造业PMI为49.0,仍在收缩区间,生产与新订单偏弱,经济修复动能承压。

2、房地产价格继续走弱,9月新房价格按月下滑,地产对消费与信用的拖累未完全出清。

3、交易所加强对异常波动监管,上交所一周内对127起异常交易采取自律措施,短线投机情绪或受压制。

提醒:以上信息均基于公开资料汇总,不构成任何投资建议,市场有风险,决策需谨慎。

日期:2025-10-31

十年期国债收益率:1.745%

沪深300:4640.67,PE: 14.13(百分位:81.78%)

股债收益差: 5.33%(百分位:58.43%)

上周股债收益差:5.09%(百分位:49.28%)

估值位置正常

股债收益差抄底逃顶逻辑:

当股债收益差百分位达到95%以上时,沪深300就会进入钻石坑,即最佳抄底区间;

当股债收益差百分位达到5%以下时,沪深300就会达到危险顶部;

当股债收益差百分位小于20%时,可以考虑逐步减仓清仓。

当前中位数:132.41,上周中位数:132.259

本周相对上周上涨0.151元,位于一星级估值区

所有历史范围内所处百分位:99.16%

近1年范围内所处百分位:93.47%

近2年范围内所处百分位:96.69%

近3年范围内所处百分位:97.8%

一星级:中位数>124

二星级:116<中位数≤124

三星级:108<中位数≤116

四星级:100<中位数≤108

五星级:中位数≤100

目前股债整体性价比连续10周处于合理区间。

转债:当前估值偏高,防守作用有限,进攻能力也不如基金和股票策略,已经清仓。计划等待转债中位数跌到124元以下再考虑介入。

宽基指数:

30年国债:如果是短期套利,建议做右侧交易;若是长期持有,可以配置。但是由于波动较大,且被央行高度控盘,不建议重仓。

散户最难解决的三大问题:如何选标的、什么时候买、什么时候卖?

过去这些年我的投资心得是:主观买卖容易患得患失,止盈止损很难严格执行,最后眼累心累还跑不赢量化策略。

所以现在我全面拥抱量化策略,按照既定规则买卖,尽量不再自己拍脑袋。

用验证好的策略,以及坚定的执行力,帮我在长周期中不断获利。

投资中,知道买什么很重要,而更重要的,是贯彻执行!!