Search K

Appearance

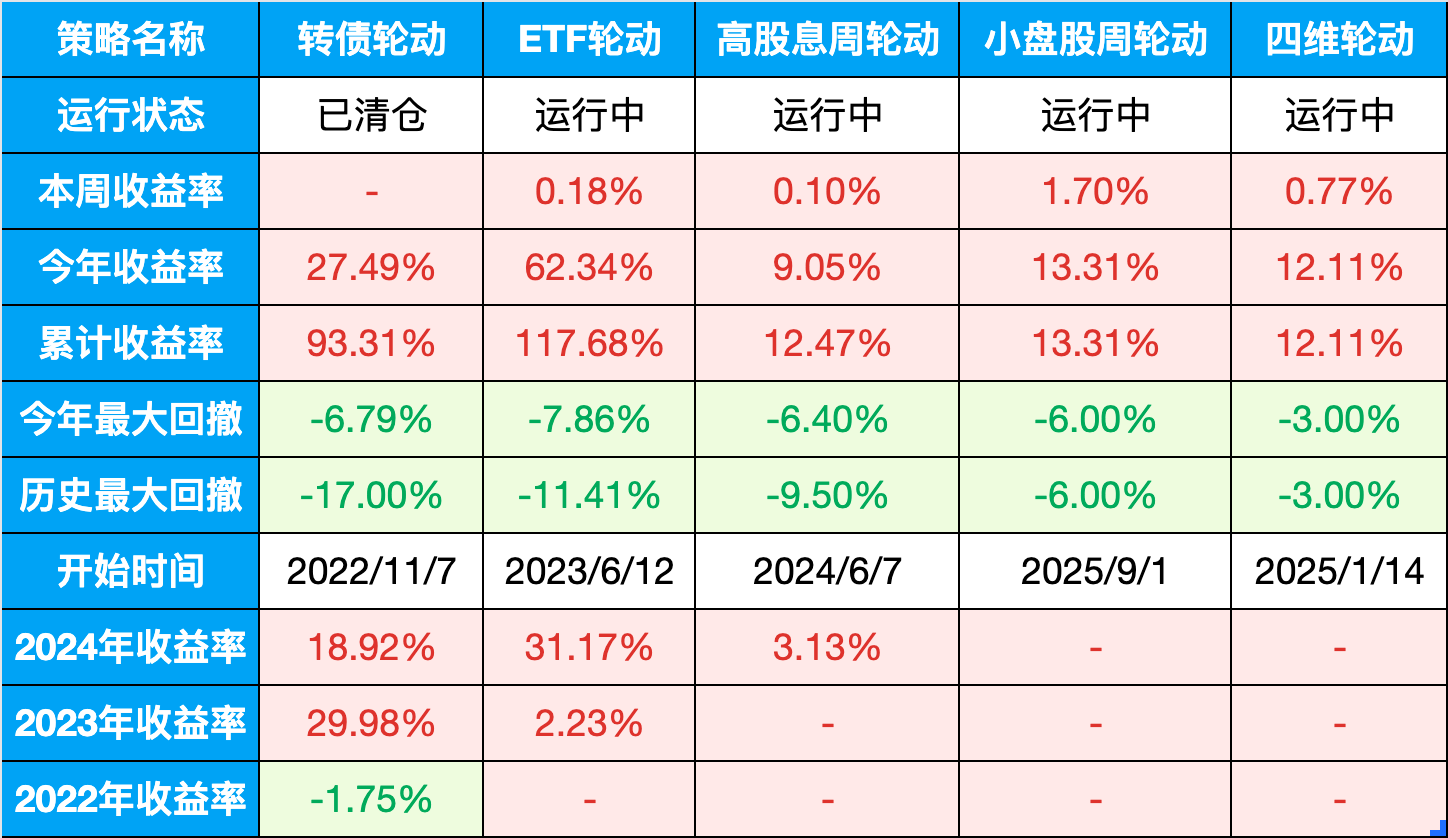

总仓位:91%(ETF轮动45%,小盘股策略30%,红利低波6%,恒生科技10%)

表格说明:

最近关于美股AI泡沫的讨论越来越多了,这个泡沫会不会破裂?什么时候破裂?大家众说纷纭。

我始终觉得,看法是很廉价的,只有数据最可靠。

真正决定泡沫命运的,往往不是估值,而是宏观周期。估值高低只是结果,利率和政治才是方向盘。

一、泡沫特征

戈德法布是长期研究市场泡沫的专家。2019年,他出版了一本书《泡沫与崩溃:技术创新的繁荣与萧条》,这本书总结了历史58个泡沫的四个关键特征:

1、不确定性——技术商业化路径不明,落地速度、盈利模式、监管政策都在变,这种不确定性为泡沫提供了温床;

2、纯游戏化上涨——投资估值脱离基本面,更像市场游戏。Mag7的估值已经跑到近35年数据的95%分位,说明市场更多在炒故事而非公司盈利;

3、新手涌入——新投资者大量进入市场,推高资金流入和估值。过去一年,科技主题ETF的资金流入占全市场增量超过40%,说明很多人是跟风入场,而非基于深入分析。

4、宏大叙事——技术故事被放大成国家层面的战略叙事。现在AI不仅是科技趋势,也是国家战略焦点,这种叙事就强化了投资者的乐观预期。

二、泡沫走到哪一步了?

从这四项看,美股的确具备泡沫的典型气味。但问题是:它到底走到哪一步了?

如果把2000年科网泡沫顶点算作“100分”,市场当前大概在50%—55%区间。理由很简单:

1、标普500估值已经站在过去35年的 95%分位;

2、但美股IPO数量却只有2000年的 三分之一;

3、标普成分股的Capex占营收比重依旧偏低,远没有出现那种“见什么投什么”的失控状态;

4、杠杆融资规模也没有出现类似2000年或2007年的极端水平。

所以,现在是热度不低,但远没到“失速狂热”的阶段。

三、刺破泡沫的原因?

历史上两次典型泡沫破裂案例,“漂亮50”和科网泡沫,都不是因为财报差,而是因为货币政策从宽松转向急速收紧。

70年代“漂亮50”从高位跌了将近 60%;

科网泡沫从5000点一路跌到1100,跌幅近 80%。

核心原因都一样:在高估值背景下,美联储接连大幅加息。

四、我们的关注点

所以回到现在,我们确实应该担心2026年。

因为明年有两个变数同时出现:

1、美联储换主席——鹰还是鸽,独立性强还是弱,会直接决定利率路径;

2、降息预期差巨大——市场押注 4 次降息,而按照当前领先指标,美国经济韧性仍强,通胀也只是缓慢回落。

如果主席偏鸽,被政治牵着走,降息降过头,经济再度过热,那么市场会迅速重新定价加息;

如果主席独立,只小幅降息,不如预期,那等于“变相加息”。

这两条路径都可能让AI泡沫在2026年走到关键拐点。其它因素相对次要。

应对的方法也很简单:不预测,也预测不了。要么做ETF轮动策略,用量化指标辅助止损,规避风险;要么做四维轮动策略,利用风险平价做资产配置,底层有不同资产对冲风险。

利好:

1、央行宣布 11 月 17 日开展 8000 亿元、期限 6 个月的买断式逆回购,主要目的就是稳住银行体系的流动性。

2、央行三季度货币政策执行报告继续强调“适度宽松”,并提出要保持流动性充裕、推动信贷和创新消费,这些都属于偏暖的信号。

3、统计局披露的 10 月经济数据显示,整体运行比较平稳,宏观层面没有出现新的下行风险,对市场算是底部支撑。

4、内需方向出现一些结构性改善,本周传统消费板块相对活跃,资金有“高低切换”的动作,短线具备一定配置价值。

5、公募新基金发行有所加快,数量环比回升,说明机构端依然有意愿布局,至少不是“撤退式”的态度。

利空:

1、美联储 12 月降息预期这两周反复,市场押注下调,美债收益率回升,引发全球风险资产一并回调,这是压着 A 股情绪的主要外部因素。

2、美联储内部表态略偏谨慎,加上数据发布节奏被打乱,政策路径变得更模糊,市场短期容易跟着情绪波动。

3、海外科技链偏谨慎:一些半导体和设备厂商提到对华出货可能放缓,这类公司层面的信号会给科技板块带来短期压力。

4、国内通胀没有明显往下走,10 月 CPI 基本持平甚至略回升,在“物价不弱到能大放水”的情况下,货币宽松的节奏不会太激进,超预期利好的空间有限。

提醒:以上信息均基于公开资料汇总,不构成任何投资建议,市场有风险,决策需谨慎。

日期:2025-11-14

十年期国债收益率:1.805%

沪深300:4628.14,PE: 14.24(百分位:83.55%)

股债收益差:5.22%(百分位:53.58%)

上周股债收益差:5.25%(百分位:54.94%)

估值位置正常

股债收益差抄底逃顶逻辑:

当股债收益差百分位达到95%以上时,沪深300就会进入钻石坑,即最佳抄底区间;

当股债收益差百分位达到5%以下时,沪深300就会达到危险顶部;

当股债收益差百分位小于20%时,可以考虑逐步减仓清仓。

当前中位数:133.969,上周中位数:133.269

本周相对上周上涨0.7元,位于一星级估值区

所有历史范围内所处百分位:99.42%

近1年范围内所处百分位:95.51%

近2年范围内所处百分位:97.73%

近3年范围内所处百分位:98.49%

一星级:中位数>124

二星级:116<中位数≤124

三星级:108<中位数≤116

四星级:100<中位数≤108

五星级:中位数≤100

目前股债整体性价比连续12周处于合理区间。

转债:当前估值偏高,防守作用有限,进攻能力也不如基金和股票策略,已经清仓。计划等待转债中位数跌到124元以下再考虑介入。

宽基指数:

散户最难解决的三大问题:如何选标的、什么时候买、什么时候卖?

过去这些年我的投资心得是:主观买卖容易患得患失,止盈止损很难严格执行,最后眼累心累还跑不赢量化策略。

所以现在我全面拥抱量化策略,按照既定规则买卖,尽量不再自己拍脑袋。

用验证好的策略,以及坚定的执行力,帮我在长周期中不断获利。

投资中,知道买什么很重要,而更重要的,是贯彻执行!!