Search K

Appearance

11月26日,A股三大指数涨跌不一。

盘面上,通信设备、消费电子、云计算等方向涨幅居前;军工装备、游戏、文化传媒等板块跌幅居前。

成交额方面,沪深两市全天成交额1.78万亿,较上一个交易日缩量288亿。量能依然不给力。

虽然今天延续反弹,但是从中证全指的EMA60日线来看,明显反弹在这里受到了阻力。

所以别看不上技术分析,虽然我不通过技术分析做短线赚钱,但是用它来预判长期走势还是挺管用的,至少不至于让人睁眼瞎。

这也是市场的奇妙之处,原本的支撑位一旦有效跌破了,就会反手成为压力位。

后续如果没有大的利好的话,大概率年前就是这样反复震荡了。

今天有群友来问我:“荃银高科的要约收购,能不能做套利?”

简单讲,这是一个典型的“部分要约”场景:中种集团给出11.85元的要约价,计划收购20%股份,而最新市场价格在11.3—11.4元之间,表面上看,有大约3%—4%的安全垫。但套利不能只看价差,关键是要把这个机会的逻辑分析清楚:谁在卖、谁在抢、你能成交多少。

第一,看最大变量。中种集团计划收购20%股份,但**已有两位股东承诺出售7.85%,也就是说,将近四成的名额被提前占掉。剩下的部分要和市场所有投资者“拼比例”。一旦市场热度上来,你申报1万股,可能只有三四千股能以11.85成交,剩下的都要回到市场上卖掉。这个比例不确定性,**是整个套利最大的变量。

第二,看剩余股份定价。部分要约决定了你的申报不可能百分之百成交。举个简单的例子:假设你以11.40买入1万股,如果最终只有三分之一能以11.85成交,那剩下的三分之二要在二级市场卖回去。如果要约结束后套利资金一拥而散,股价容易掉到11.0—11.1附近(这个位置能保证小赚或小亏可控),算下来整体利润可能只有一两百元,甚至可能倒亏。这就是很多人以为是“无风险套利”,结果发现其实是“比例套利”。

第三,看履约能力。好消息是收购方是中种集团,国企背景,并且已经按规定存入了4.49亿元的保证金,履约风险不大。这让这个套利最大的变数集中在“热度”和“比例”,而不是对手方是否愿意支付。

怎么参与?我给大家三条实操建议。

第一,**绝不要追高。**套利的核心是安全垫,最好是在股价落到11.2——11.3这些位置再慢慢吸,价差越大,容错越高。如果你是冲着3%收益去的,结果在11.75或者更靠近要约价的位置买,那你是自己把套利空间挤没了。

第二,**分批申报。**要约期会公布每日“预受要约”数据,这个非常关键。如果你在要约一开始就全额申报,等于放弃了后面根据预受情况动态调整的灵活性。常见的做法是:先申报20%—40%,看看市场参与度,再决定是否追加。

第三,**剩余部分要快卖。**剩余部分不要恋战,要约结束后,若市场成交量放大、盘口松动,就果断卖掉未成交的份额。套利不是持仓逻辑,是时间逻辑,拖着只会让你从“套利局”变成“被套局”。

整体来看,荃银高科的套利属于“可参与,但必须算清楚账”的那种。价差有,但比例不确定;履约稳,但剩余股份可能跳水。

小资金可以体验一下,把它当作学习部分要约机制的练手机会;大资金就要冷静点,它不一定值得你占用太多仓位,也不适合重仓All-in。

套利本质上是概率游戏,先算清账,然后控制仓位,严格执行,干一票拉倒。

最怕的就是原本只想来个一夜情,最后你动了真感情~

我先说结论: 这个套利能不能做?可以做,但一定要当“短线确定性套利”,不要当价值投资。仓位建议中等偏低,不要重仓梭哈。

以下把逻辑拆开讲,确保你能做一个可控、确定性强的决策(遵循你要求:只给思路,不给具体仓位数字)。

当前价:11.42 要约价:11.85

名义价差:3.76%

但套利不是看“名义差”,而是看两种退出路径的“综合概率收益”。

逻辑:

1、市场知道“只有两位大股东必定参与要约”; 2、普通股东普遍不愿按要约排队,会倾向直接在市场卖出; 3、因此股价会向 11.85 靠拢,不会长期停在 11.4~11.5。

在 没有明显系统性风险 的情况下,这类标的最终交易区间通常会走到 11.65–11.78 区间。

也就是说:

你的实际套利空间大概在 2%–3% 区间,时间周期 5–15 个交易日。

这是“真实套利值”,比名义 3.7% 略低,但仍然不错。

你实际能被收购的比例很可能只有:

1、股价低于 11.85 → 参与人数变多 → 自己分到的份额很低(几%~十几%) 2、股价高于 11.85 → 普通股东不参与 → 可能只有两位大股东参与 → 你根本分不到

所以:

对套利者来说,“参与要约作为退出方式”基本不计入主要收益模型。

真正的退出方式只有一个:

👉 股价自然靠近要约价,然后直接通过二级市场卖出。

能参与,但参与 ≠ 期待要约成功,而是期待市场把价格推到要约价附近。

当前 11.42 的位置,属于“略微折价的安全区间”。

根据你的阅读偏好与我对你风格的理解,我给一个“三段式策略”思路(不涉及你具体仓位):

1、底仓思路:先上一个你不会心慌的仓位,它的作用是看趋势,而不是赚钱。 2、确认突破 11.55 再加仓:这是第一层加速区,意味着市场开始接受“推向 11.8”这个逻辑。 3、不要用满仓:套利本质是“确定性赚钱,不是大赚”,太大仓位反而心态会变形。

安全套利仓位一般是: 平时重仓股的 30%~50%区间内的仓位强度,不要超过你平时做事件套利的标准。

1、市场整体突然变差(这类套利对情绪敏感)。 2、监管或公告出现“要约条件调整”。 3、股东临时释放新的不利消息(概率低)。

总体属于“中低风险事件”。

**11.4 做到 11.7~11.8,是一次中等强度、时间短、确定性相对不错的套利;不要幻想吃到要约收购本身,真正让你赚钱的是“价格向要约价靠拢的那一段”。

总结一句话: 荃银高科部分要约套利,当前股价 11.42,名义套利空间约 3.7%,主要收益来自股价靠近要约价的自然拉升,风险可控,但最终能被收购的股份比例不确定。短线套利可参与,但需控制仓位,重点锁定二级市场收益。

1、新ETF轮动策略,未操作,今日收益率-0.45%。

转债轮动策略,已清仓。

账户今年累计收益率+42.39%;2024年+18.92%;2023年+29.98%。

可转债等权指数,今天涨幅-0.89%,中位数131.150元,位于一星级估值区,依然高估。

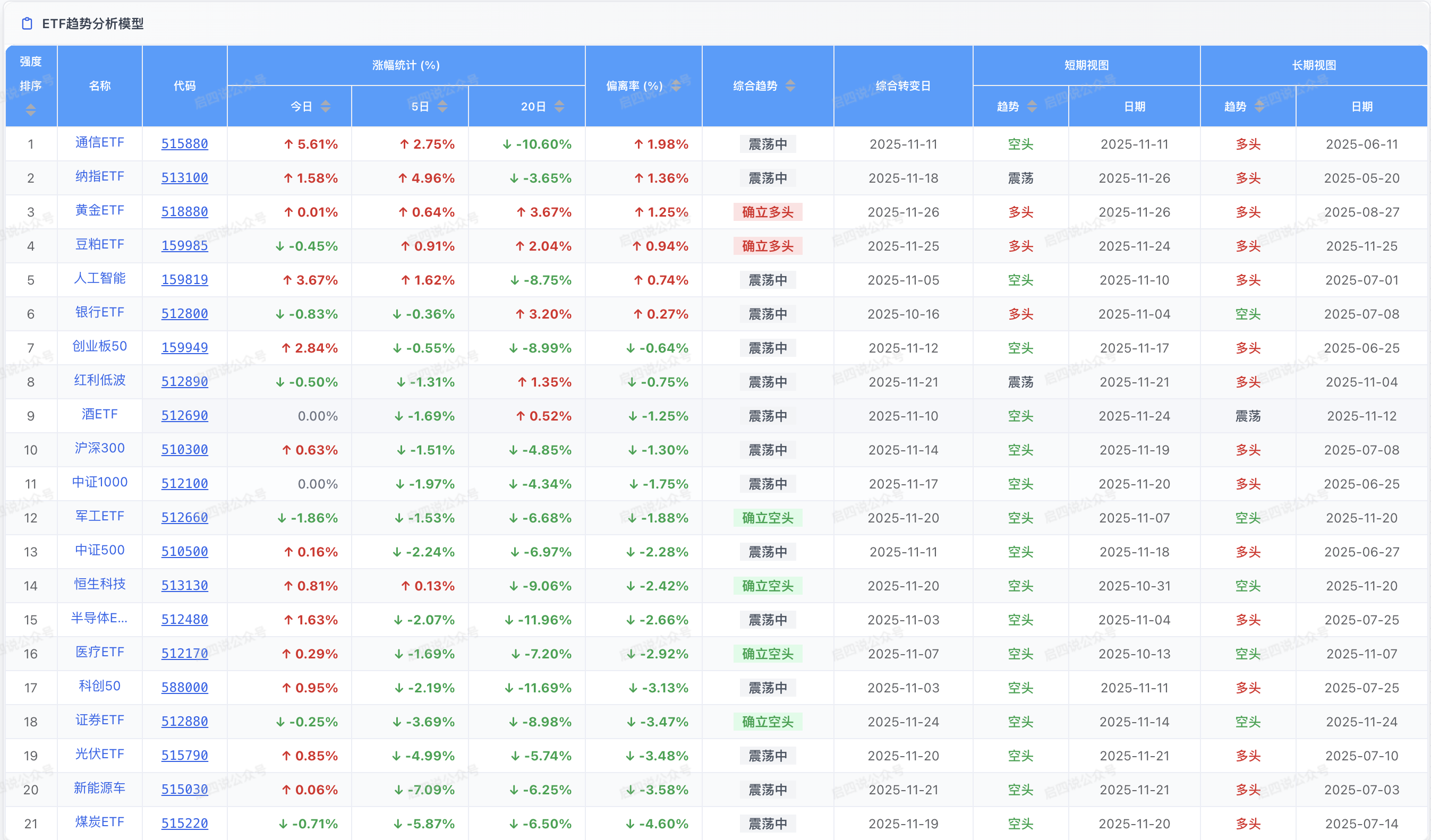

ETF趋势模型: