Search K

Appearance

大家好,【启四说】被封了一个月,暂时先【一图生财】小号更新。大家可以先关注这个号防失联,也麻烦大家互相转发转告。

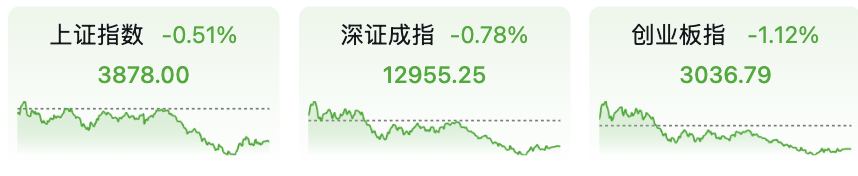

12月3日,A股三大指数集体调整。

盘面上,中药、煤炭、有色金属等板块涨幅居前;文化传媒、软件开发、游戏等板块跌幅居前。

成交额方面,沪深两市全天成交额1.67万亿,较上一个交易日放量765亿。

还是之前的判断:现在是缩量调整期,资金在等待12月中上旬的经济会议定调,处于观望状态,所以最近会一直不温不火,不用在意,真正的大机会大概率要等明年了。

今天看了一份研报《国金证券-世界的中国——2026年年度中国权益市场策略展望》,感觉写得很好,下面是我读完后翻译的大白话,分享给大家。

1、美国正在变得像几年前的我们

这话说出来可能有人不信,但你看美国现在的宏观盘面:AI产业的投资极其激进,甚至超过了消费;用电量的增速跑赢了GDP;整个社会的资源都在向基建和硬科技倾斜。这不仅仅是科技繁荣,简直就是2021年后中国“高端制造+地·产·调·控”的镜像版。

这种“重投资、轻消费”的结构,通常会带来利率下行的空间。一旦欧美财政和货币政策再次转向宽松,叠加AI基建对实物的渴求,我们大概率会撞上“二次通胀”。在这个逻辑下,以铜为代表的工业金属,可能正站在一个财政扩张长周期的起点上。

2、新兴市场的“资源觉醒”是我们的机会

过去我们习惯盯着欧美的订单,但2026年的增量可能在新兴市场。等到全球降息周期开启,新兴市场的人口红利会和资金回流形成共振。

现在的印尼、刚果,不像以前只甘心卖矿了,它们开始搞“资源民族主义”,想用资源换发展,搞自己的工业化。这就有意思了,它们要工业化,谁能提供最高性价比的“铲子”?只有中国。从东盟的工厂到非洲的矿山,全球供应链的重构,其实是在给中国制造业的出海打开一条新路——我们不再只卖衣服鞋帽,而是开始卖产线、卖设备、卖中间品。

3、内需的答案,不在房子里

过去两年,大家对内需最大的心结就是F·地·产。F·价跌了,感觉财富缩水了,不敢花钱。但就像《国富论》里那个古老的道理:财富的本质是生产力,而不是砖头。

现在的信号是,F·价对消费的拖累正在减弱,而企业的盈利周期正在筑底。更重要的是,钱正在通过两条路流回来:一是企业的海外结汇,二是入境游带来的真金白银。

当通缩开始修复,中国内需的韧性就不需要再依靠资产泡沫,而是回到“世界工厂”这个基本盘上——外需旺,企业赚,收入增,内需才能活。

4、投资的逻辑:从“听故事”到“看利润”

聊回咱们的钱袋子。2025年大家可能还指望全球流动性外溢带着A股涨(我也是),但到了2026年,接力棒大概率会交到“盈利修复”手里。

现在的AI算力板块,看着热闹,但感觉像极了2022年的新能源——景气度虽好,但因为预期太满,操作难度极大,多空都容易挨打。反而是AI繁荣背后的“铲子”和“粮草”更确定。

研报里建议关注这三条线索:

读完这份展望,我心里既有对未来的乐观,又有一丝对复杂局面的敬畏。机构远比我们掌握的信息更多,视角也更全面,个人能想到能看到的还是有很大的局限。

我们能做的,不过是当风起时,自己还在桌上。

1、新ETF轮动策略,无操作,今日收益率-0.18%。

转债轮动策略,已清仓。

账户今年累计收益率+40.00%;2024年+18.92%;2023年+29.98%。

可转债等权指数,今天涨幅-0.24%,中位数130.611元,位于一星级估值区,依然高估。