Search K

Appearance

大家好,【启四说】被关小黑屋一个月,暂时先在小号【启四生财】更新。大家可以先关注这个号防失联,也麻烦大家互相转告,感谢感谢🙏

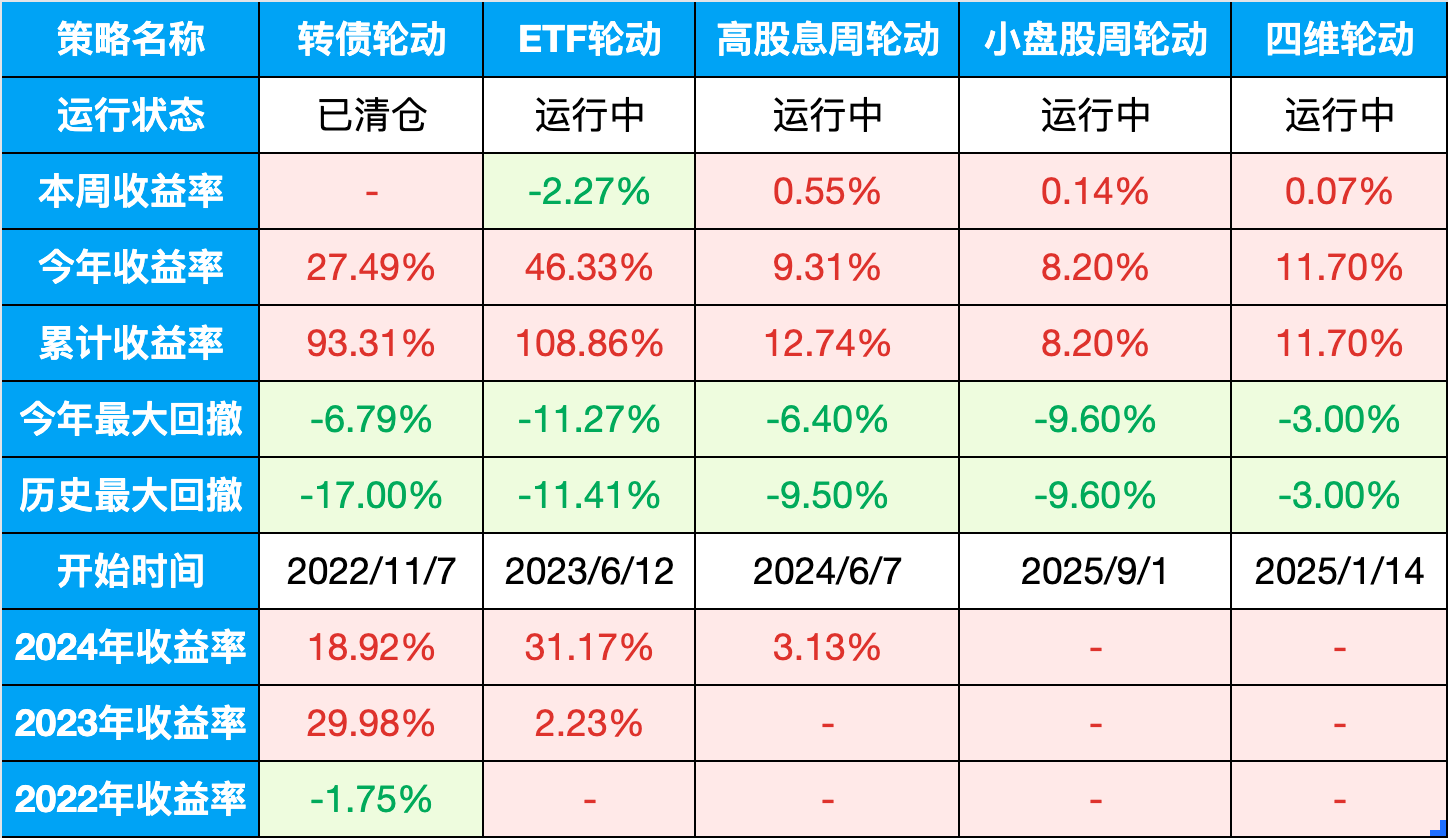

总仓位:100%(ETF轮动45%,小盘股轮动0%,套利股30%,红利低波6%,恒生科技19%)

表格说明:

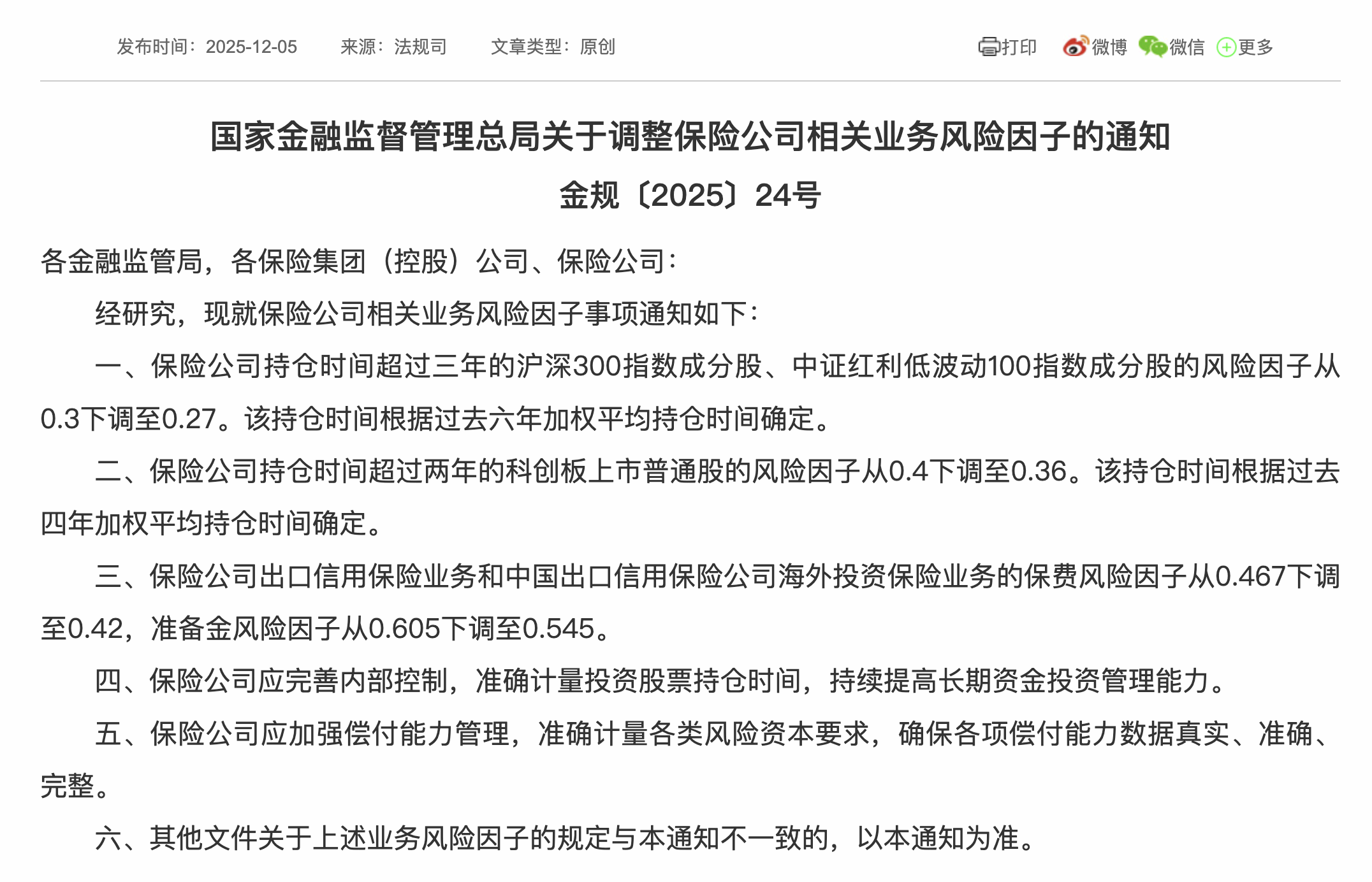

上周五市场突然开始拉升,晚上的复盘文章我拆解了4个原因,其中最值得我们细品的,无疑是金融监管总局对保险资金权益投资风险因子的调整。

这事儿听着挺枯燥,但它释放的信号和潜在的资金效率提升,远比你想象的要大。这是监管层在不发一分钱补贴的情况下,用最市场化的方式,引导资金流向。

简单讲,风险因子就是保险公司每投资100块钱股票,需要预留多少钱作为风险准备金。这个因子一下调,就相当于监管给险资的投资**“降了一道门槛”**。

比如,过去投资某类资产可能需要预留30%的本金,现在只需要27%。这多出来的3个百分点,对于手握几十万亿资产的保险巨头来说,就是巨大的资本释放,是实实在在可以拿来再投资的“子弹”。而且,这次调整明确了要支持**“耐心资本”和“科技创新”**,所以长期持有和投资科创板都获得了优惠。

大多数人看到风险因子下调通知,目光都会聚焦在沪深300、红利低波100、科创50的成分股。毕竟通知的前两条主要和这三个宽基相关,因子都下降了10%,当然是利好。但咱们做投资,要看边际变化,要找**“性价比最高”**的增量资金洼地。

这次政策里,藏着一个真正的“宝藏”:那些不是沪深300成分,但属于中证红利低波动100指数的股票。

逻辑很简单,就看折扣力度。

对沪深300,是**10%**左右的折扣(0.30→0.27)。但对这批“非沪深300的红利低波股”,过去的因子可能按照一般股票来算(约0.35),现在一下子也被拉到了0.27。

这意味着什么?意味着资本成本直接下降了23%左右(0.35→0.27)。

这巨大的降幅,才是保险公司做资产配置时最看重的。你想,对于以稳健和长期收益为生命线的保险资金来说,哪种资产最理想?当然是高股息、低波动、且资本占用成本最低的资产。

中证红利低波动100指数里的股票,天然符合“低波动”和“高股息”的特征,如今又拿到了资本成本上的最大优惠券。

这可不是小事,它意味着未来一段时间,保险资金在增配长久期资产时,会有极强的动机去重点关注这批标的。

在我看来,这次的政策调整,不是为了让市场马上暴涨,而是为了让优质的、有现金流的资产能够被“长期”持有。它鼓励我们去拥抱那些有稳定分红、穿越周期能力的标的。

所以,咱们不必急于追涨杀跌,而是应该对照中证红利低波动100指数的名单,重点研究那些非沪深300成分股,看它们的基本面是否扎实,分红是否稳定。

市场永远不缺热点,但真正的复利,往往来自那些你看得懂、拿得住、并且受到政策底层逻辑支持的资产。

不妨花点时间,深入研究一下这个指数,找到那些“隐形”的低波优质股。投资,最终拼的还是定力和对逻辑的深挖。

明天我也会在文章中,公布出来这些股票的名单。

1、**保险长钱入市预期升温:**金·融·监·管总局这次动真格了,通知下调了保险公司投资部分股票的风险因子,比如持有超过三年的沪深300成分股,风险因子从0.3降至0.27,降了10%。这等于是在资本占用上给保险资金“松绑”,市场普遍期待长期增量资金能借此机会进来。

2、**央行送暖:**临近周末,央行在12月5日通过买断式逆回购投放了一笔大额中期流动性(3个月)。这个动作很及时,释放了保持资金面稳定的信号,能有效缓解短期流动性偏紧的担忧。

3、**创新药支付渠道被打开:**医保局和人社部首次联手推出了《商保创新药目录》。国家层面明确鼓励商业保险来覆盖创新药,这相当于给那些高值但未进医保的创新药找到了新的“买单人”,对创新药和CXO企业的长期盈利预期是重大利好。

4、**政策预期窗口临近:**大家都盯着12月中上旬可能召开的政·治·局会议和中央经济工作会议。主流媒体提前放风,让市场对2026年“更加积极”的宏观政策有了更强的期待。在政策定调前,这种博弈情绪本身就能给大盘提供支撑。

1、**投资修复力度偏弱:**权威人士的观点比较直接,目前国内投资下行迹象明显,F·地·产还是最大的拖油瓶。这表明经济基本面的“修复感”还不均衡,对市场向上突破形成压力。

2、**银行盈利承压:**最近多家大行开始下架或调整长期高息存单,因为净息差压力太大,负债成本高企。这反映出商业银行在盈利上的不确定性,对金融板块不是好事。

3、**新监管法规带来的磨合期:**证监会等机构推出的《上市公司监督管理条例》等征求意见稿,虽然目标是提高质量,但短期内市场可能会担忧合规成本增加,以及新旧规则切换带来的不确定性。

下周初(12月8日-10日)要密切关注中央·政·治·局会议的通稿。这是决定跨年行情能否启动的关键文件。在此靴子落地前,市场可能还会维持震荡整理的格局。

提醒:以上信息均基于公开资料汇总,不构成任何投资建议,市场有风险,决策需谨慎。

日期:2025-12-05

十年期国债收益率:1.838%

沪深300:4584.54,PE:14.02(百分位:78.75%)

股债收益差:5.3%(百分位:57.2%)

估值位置正常

股债收益差抄底逃顶逻辑:

当股债收益差百分位达到95%以上时,沪深300就会进入钻石坑,即最佳抄底区间;

当股债收益差百分位达到5%以下时,沪深300就会达到危险顶部;

当股债收益差百分位小于20%时,可以考虑逐步减仓清仓。

当前中位数:131.82,一星级估值

所有历史范围内所处百分位:97.77%

近1年范围内所处百分位:82.45%

近2年范围内所处百分位:91.12%

近3年范围内所处百分位:94.09%

一星级:中位数>124

二星级:116<中位数≤124

三星级:108<中位数≤116

四星级:100<中位数≤108

五星级:中位数≤100

目前股债整体性价比连续15周处于合理区间。

可转债:当前估值极高,转债防守作用有限,进攻能力也不如基金和股票策略,已经清仓。计划等待转债中位数跌到124元以下再考虑介入。

宽基指数: