Search K

Appearance

总仓位:100%(ETF轮动45%,小盘股轮动0%,套利股30%,红利低波6%,恒生科技19%)

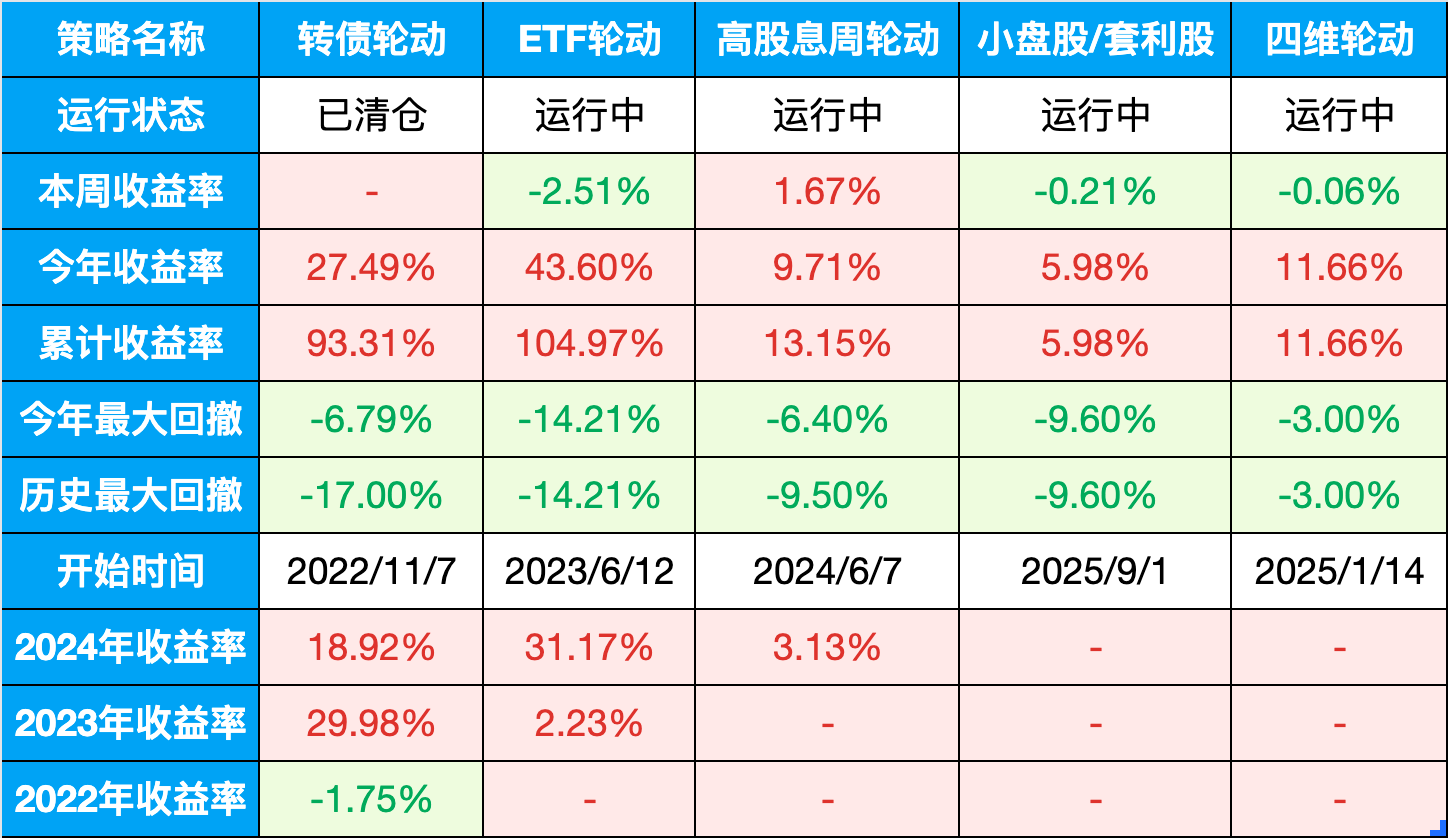

表格说明:

周末翻了一圈研报,满屏都在聊“春季躁动”,听起来行情似乎已经到了家门口。

但我个人的体感稍微冷一点:比起行情启动,我更倾向于说,市场终于熬到了一个“可以踏实讨论”的阶段。

这两者,差别非常大。

过去这一两个月,最折磨人的从来不是涨跌,而是那种摸不着的“不确定性”。美联储的节奏、日央行的动向、国内重要会议的博弈,资金一直在等这些预期兑现。现在回过头看,这些关键节点基本都对齐了。

结果好坏倒是其次,关键是“不确定性”在下降。

在我们的交易逻辑里,明确的坏消息不可怕,可怕的是消息一直悬在半空。 只要变量开始减少,对于配置盘来说,本身就是一种入场信号。

大家都说“春季躁动”需要估值低、流动性松、还得有催化剂。眼下这几条,虽说没到满分,但至少不再是反向拖后腿的了。

不过,说实话:对跑轮动策略的人来说,现在还不到吹“冲锋号”的时候。

从资金的小动作看,市场还在“边走边试”。一边是 ETF 有申购,保险等长钱有进场迹象;但另一边,成交量和人气还没到那种能产生“共振”的程度。

所以现在的盘面很乱:今天科技弹,明天红利稳,后天资源又动一下,很难一口气走顺。这也是我们的策略近期表现一般的原因。

因为量化轮动,本质上吃的是两样东西:一是趋势的延续性,二是资金偏好的清晰度。

当市场处于这种“无序轮动”时,策略很容易反复摩擦。好在随着不确定性慢慢消除,趋势会逐渐增强,资金的偏好也会从混乱转向一致。

这种时候,不需要去猜哪一个板块会爆发,只需要跟着规则走。

剩下的,交给时间和纪律。

利好:

利空:

提醒:以上信息均基于公开资料汇总,不构成任何投资建议,市场有风险,决策需谨慎。

日期:2025-12-19

十年期国债收益率:1.834%

沪深300:4568.18,PE:13.96(百分位:77.7%)

股债收益差:5.33%(百分位:58.56%)

上周股债收益差:5.34%(百分位:59.23%)

估值位置正常

股债收益差抄底逃顶逻辑:

当股债收益差百分位达到95%以上时,沪深300就会进入钻石坑,即最佳抄底区间;

当股债收益差百分位达到5%以下时,沪深300就会达到危险顶部;

当股债收益差百分位小于20%时,可以考虑逐步减仓清仓。

当前中位数:132.14,一星级估值,极高估

所有历史范围内所处百分位:98.09%

近1年范围内所处百分位:84.9%

近2年范围内所处百分位:92.36%

近3年范围内所处百分位:94.91%

一星级:中位数>124

二星级:116<中位数≤124

三星级:108<中位数≤116

四星级:100<中位数≤108

五星级:中位数≤100

目前股债整体性价比连续17周处于合理区间。

可转债:当前估值极高,转债防守作用有限,进攻能力也不如基金和股票策略,已经清仓。计划等待转债中位数跌到124元以下再考虑介入。

宽基指数: