Search K

Appearance

总仓位:84%(ETF轮动45%,小盘股轮动0%,套利股10%,红利低波10%,恒生科技19%)

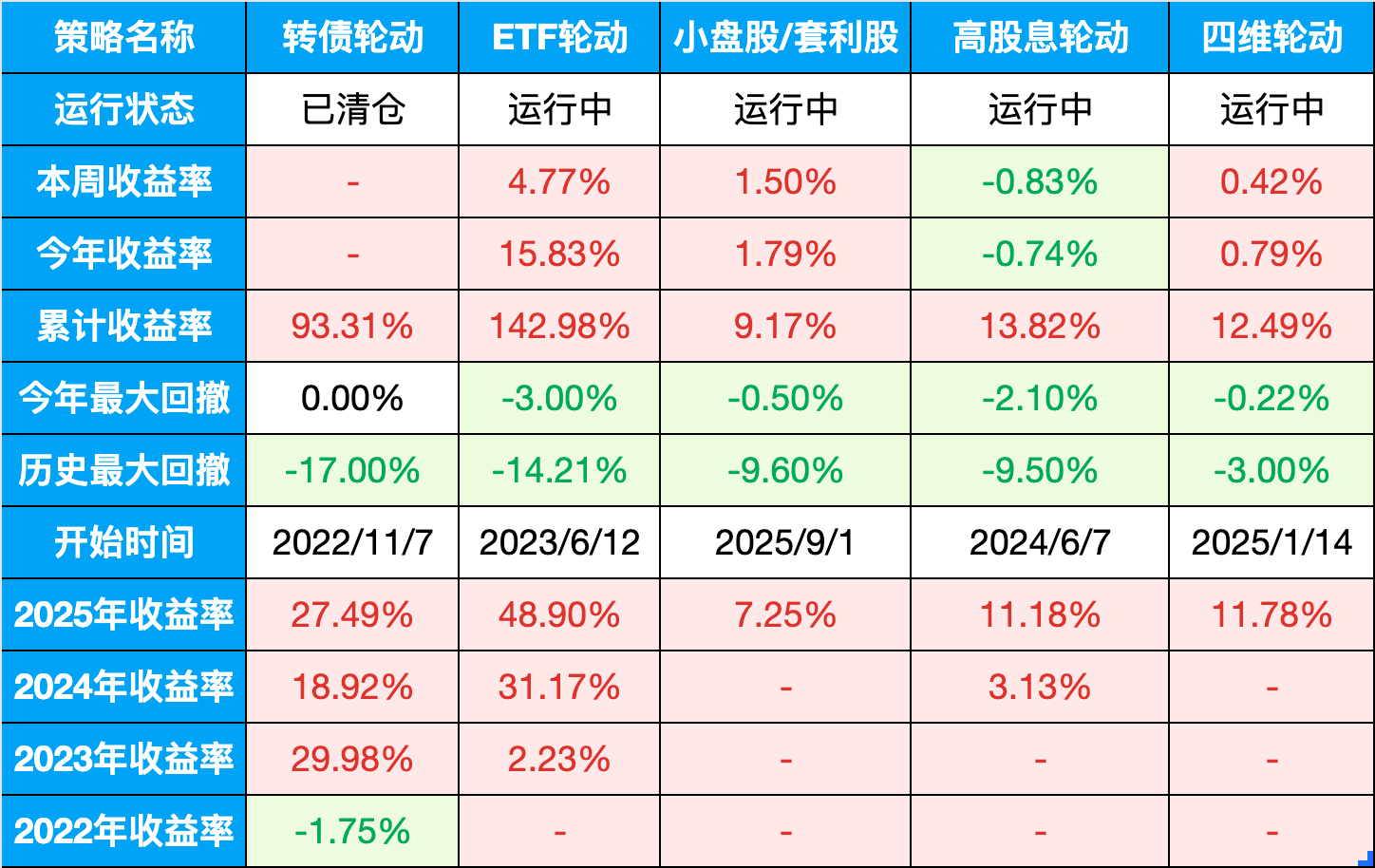

表格说明:

做投资,我一直有个习惯:未曾虑胜,先虑败。

面对1月13日那根3.7万亿成交、终结17连阳的长阴线,很多人都在问:是不是该逃顶了?

我也很关心,查了不少资料,最终翻出了一份压箱底的研报——信达证券2021年的《逃顶信号是什么?》。

虽然时隔几年,但里面的逻辑,简直就像是给现在的行情量身定制的。

1、 别被“第一声雷”吓跑了

2021年底,市场深陷“牛不过三”(牛市超不过三年)的焦虑。研报指出:真正的“逃顶”信号极其苛刻。

它把风险信号分成了三类:政策转向、经济走弱、价格见顶。

核心观点是:只要流动性还充沛,单一维度的利空通常只带来“月度级”调整。真正的牛熊逆转需要**“共振”**——即上中下游基本面同时烂掉,且市场交易极度拥挤。在那之前,调整往往是换手蓄力的机会。

2、 类比当下:是“终点”还是“换手”?

站在2026年1月这个关口,对照研报逻辑,现在的处境很有意思:

3、 真正的“决赛圈”在3-4月

研报有个老道的经验:经济到底行不行,得等开春后的业绩验证。

这和现在的节奏完全对上了。1月中下旬是年报预告的“排雷期”,现在的剧烈震荡,说白了就是资金在做“去伪存真”。把讲故事的踢出去,把钱挪进有业绩支撑的硬资产。

总结: 现在的3.7万亿巨震,更像是基于拥挤度的“大清洗”,而非系统性崩盘。在流动性未枯竭、基本面没塌方时,不必因恐慌而清仓。市场不怕大跌,怕的是逻辑断了。逻辑只要还在,咱们就得有这份坐看云起时的定力。

利好因素:

利空因素:

提醒:以上信息均基于公开资料汇总,不构成任何投资建议,市场有风险,决策需谨慎。

日期:2026-01-16

十年期国债收益率:1.82%

沪深300:4731.87,PE: 14.24(百分位:83.45%)

股债收益差:5.2%(百分位:52.54%)

上周股债收益差:5.05% (百分位:47.22%)

估值位置正常

股债收益差抄底逃顶逻辑:

当股债收益差百分位达到95%以上时,沪深300就会进入钻石坑,即最佳抄底区间;

当股债收益差百分位达到5%以下时,沪深300就会达到危险顶部;

当股债收益差百分位小于20%时,可以考虑逐步减仓清仓。

当前中位数:139.01,一星级估值,极高估

所有历史范围内所处百分位:99.85%

近1年范围内所处百分位:98.77%

近2年范围内所处百分位:99.38%

近3年范围内所处百分位:99.59%

一星级:中位数>124

二星级:116<中位数≤124

三星级:108<中位数≤116

四星级:100<中位数≤108

五星级:中位数≤100

目前股债整体性价比正常偏高,股市估值偏高。

可转债:当前估值极高,转债防守作用有限,进攻不如基金和股票策略,已经清仓切换ETF轮动策略。

宽基指数:

风险提示:本文内容仅供参考,不构成投资建议。投资决策应基于独立思考,据此操作盈亏自负,作者不承担任何连带责任。