Search K

Appearance

总仓位:84%(ETF轮动45%,小盘股轮动0%,套利股10%,红利低波10%,恒生科技19%)

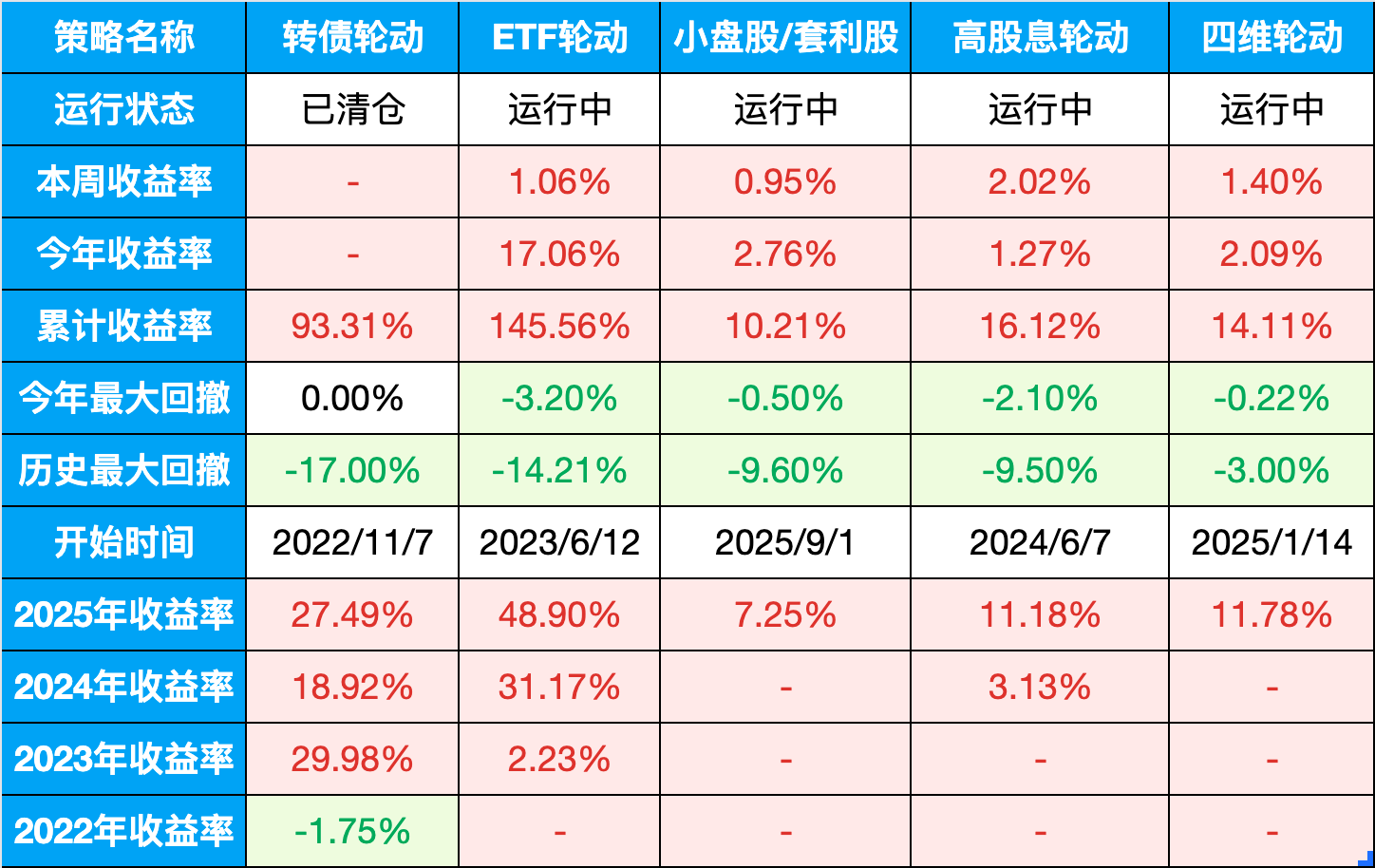

表格说明:

这周行情分化得厉害。大盘股在“国家队”的压制下表现平平,而科创和小盘股却涨得如火如荼,微盘指数单周甚至拉出了5.74%的涨幅。

我估计很多小伙伴都在担心,这轮春季行情会不会就此“卒”于震荡。其实,最容易让人亏钱的不是下跌,而是你明明身处多头市场,却因为看不懂节奏的切换,在频繁调仓中磨损了本金。

这周末,我翻阅了大量公募四季报和最新研报,给大家总结4个要点。

1、监管在给杠杆“降速”,但没打算收摊。

这周交易所把融资保证金比例从80%调回100%,叠加宽基ETF出现了超5000亿的净赎回,很多人觉得这是主力逃命,但我看这更像是监管在给市场降温。

历史上,春季行情的终结通常伴随着印花税上调或货币政·策实质收紧,而目前央行对2026年的定调依然是“适度宽松”。

这轮调整,是想让融资资金流入速率放缓,将行情从“疯牛”向“慢牛”引导。

2、基民赎回潮见底,增量资金正在换仓。

四季报显示,主动偏股基金净赎回份额较三季度减少了919亿,最惨的“回本就跑”的阶段已经过去了。

更关键的是,2026年是居民定存到期的高峰。在国债利率低迷的背景下,存款和理财没啥吸引力,这些资金正在通过指数基金和“固收+”进场。

数据显示,2025Q4指数型基金股票市值已达4.7万亿元,比主动型多出1.3万亿。这意味着,现在市场上说话管用的不再是那些选股的基金经理,而是满仓开干的行业或者指数ETF了。

结果就是,一旦某个板块有行情,资金会像潮水一样通过ETF整块涌入,涨起来更整齐、更暴力。

3、小盘股的拥挤度正在逼近临界点。

目前小盘风格的拥挤度顶到了70.4%,离去年11月微盘股集体跳水时的74.8%仅一步之遥。这意味着,建材、纺服这些细分赛道的容错率已极低。

聪明钱正在做“高低切换”:科技主线从算力硬件转向AI应用,尤其是技术信号已转暖的恒生科技。周期股逻辑也在扩散,资金正从涨幅过高的有色,流向石油、钢铁等刚爬出底部的行业(石油ETF上周我在小号也写过)。

4、业绩对账期,故事必须换成利润。

下周开始年报预告密集进入披露期。目前全A归母净利润增速中位数预计在17.8%左右,而创业板更是高达46.71%。

算力、锂电、军工里那些有真利润的公司,会是接下来的定海神针。如果手里还拿着空有概念、业绩稀碎的个股,建议趁着震荡,换回那些有业绩支撑的硬核资产。

总结起来,最近的行情就像坐火箭直线上冲,这种走法最容易“夭折”。如果GJD能让节奏慢下来,把急躁情绪磨掉,“走三步退一步”反而是给了市场换手调仓的机会,是为了后面能再创新高。

日期:2026-01-23

十年期国债收益率:1.8334%

沪深300:4702.5,PE: 14.1(百分位:80.16%)

股债收益差:5.26%(百分位:55.34%)

上周股债收益差:5.2%(百分位:52.54%)

估值位置正常

股债收益差抄底逃顶逻辑:

当股债收益差百分位达到95%以上时,沪深300就会进入钻石坑,即最佳抄底区间;

当股债收益差百分位达到5%以下时,沪深300就会达到危险顶部;

当股债收益差百分位小于20%时,可以考虑逐步减仓清仓。

当前中位数:143.19,一星级估值,极高估

所有历史范围内所处百分位:99.9%

近1年范围内所处百分位:99.9%

近2年范围内所处百分位:99.9%

近3年范围内所处百分位:99.9%

目前股债整体性价比正常偏高,股市估值偏高。

可转债:当前估值极高,转债防守作用有限,进攻不如基金和股票策略,已经清仓切换ETF轮动策略。

宽基指数:

风险提示:本文内容仅供参考,不构成投资建议。投资决策应基于独立思考,据此操作盈亏自负,作者不承担任何连带责任。