Search K

Appearance

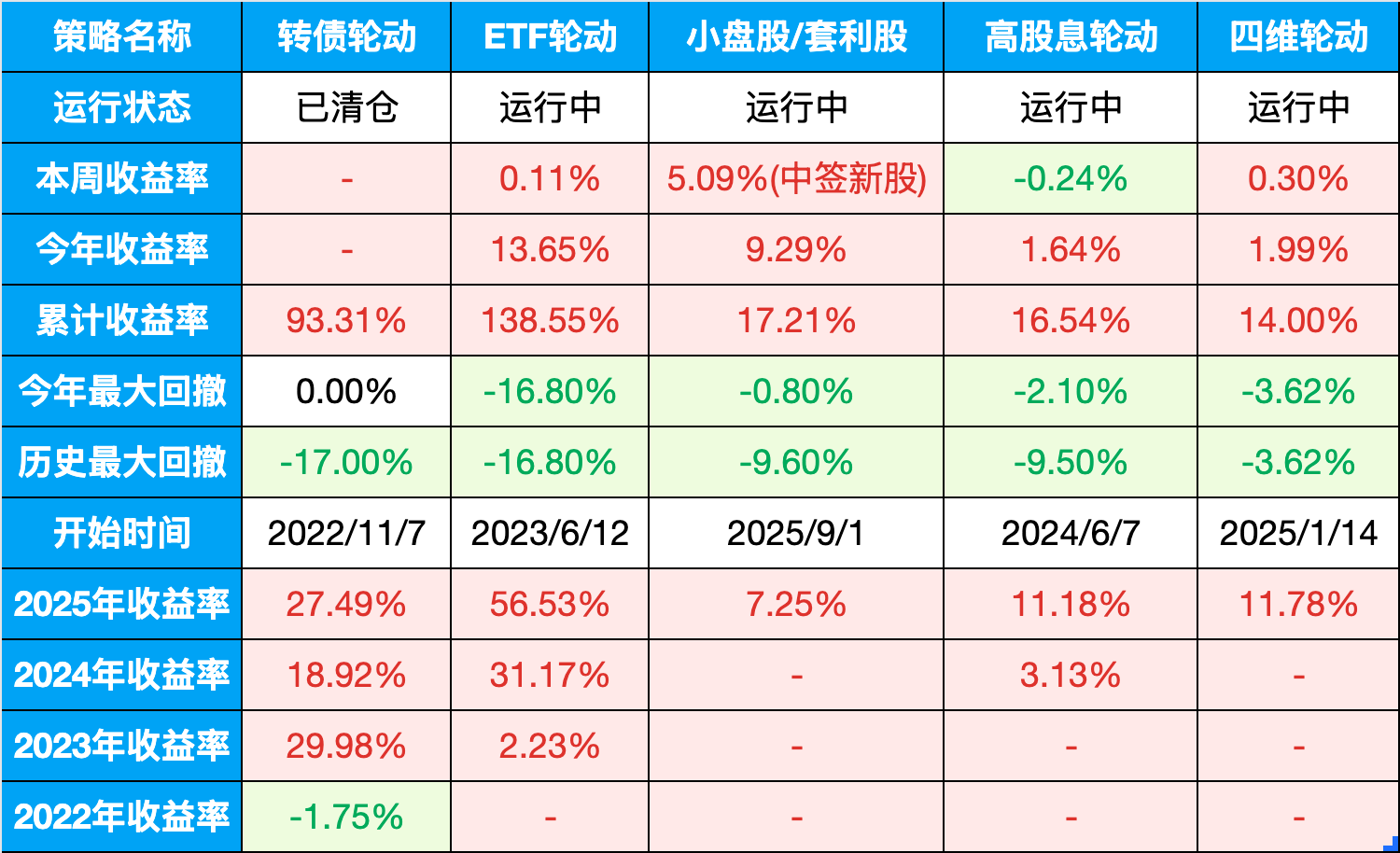

总仓位:96%+(ETF轮动45%+,小盘股轮动29%+,套利股0%,红利低波9%-,恒生科技12%+)

表格说明:

假期群友提了一个问题,想让我分析一下东风集团港股私有化是否有套利机会,今天详细分析一下。

简单总结就是:东风要把港股退市了,给股东每股发6.68港元+0.3552608股岚图汽车。

按照东风现在9.8港元左右的价格入场,买1股,回笼6.68元现金后,相当于只花了3.12元就买到了岚图的股票。

换算下来,手里岚图的成本价只有8.78港元。

算法: (9.8-6.68)/0.3552608≈8.78

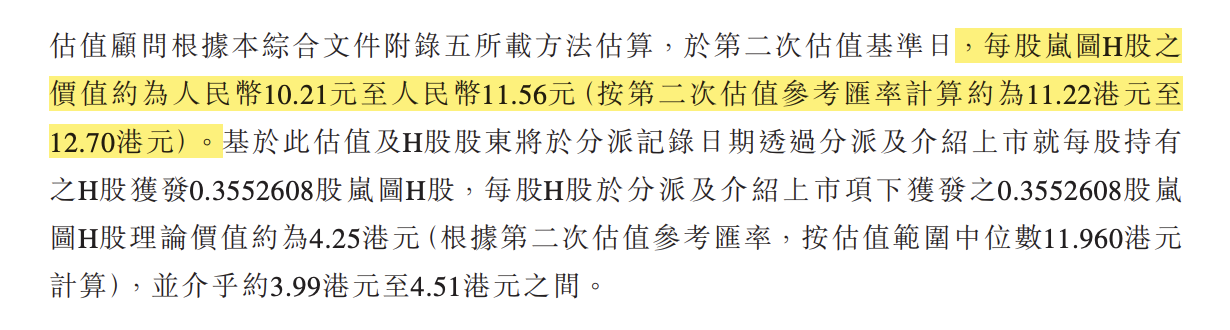

而官方文件里,独立顾问给岚图定的估值是人民币10.21-11.56元,按照2026年2月23日的汇率来算,对应11.56-13.08港元,中位数是12.32港元。

这意味着,如果现在参与,账面上其实已经躺着一个30%+的“理论红包”。

按估值下限计算:11.56/8.78-1=31.66%

上图来自东风集团官方文件第48页:https://stockn.xueqiu.com/00489/20260213144163.pdf

看基本面,它和那些还在烧钱讲PPT的新势力确实不一样。

2025年岚图卖了15万辆车,净利润赚了10.2亿,毛利率20.9%。

在港股新能源赛道,这种有利润支撑的“央企亲儿子”,给个400亿左右的市值其实是有底气的,不算漫天要价。

重点来了,既然这么香,为什么东风的股价不直接涨上去?

现在有两个核心风险:

一,3月9日股东大会能否通过。私有化需要出席会议的独立股东75%赞成,且反对票不超过10%。虽然我觉得通过概率极大,但如果被否了,股价会直接被打回原形。

二,3月19日岚图上市当天的“踩踏”风险。

首先,岚图是介绍上市,无新股认购、无新增资金,全靠存量换手,官方的估值只能参考,不能当定论;

其次,很多持有东风的红利基金,按规定是不能拿岚图这种成长股的,19号一开盘他们必须无脑卖出;

再加上很多老股民觉得岚图是白送的彩票,只要能卖了换钱就是纯赚。

这几股抛压撞在一起,开盘瞬间股价极容易出现深坑。

我觉得最大的风险就在于岚图上市当天破发,而且可能性还不小。

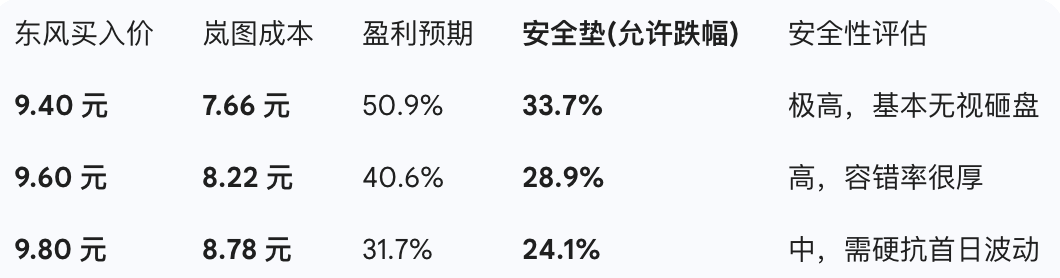

按照最新的11.56元估值下限,重新算一下东风买入价对应的盈利预期和安全垫:

如果现在想买东风去置换,只要成本控制在9.6元以下,岚图的保本价就在8.22元左右,这个安全垫够厚,基本能抗住首日踩踏。

但如果接受不了亏损,那我的建议是现在按兵不动,盯死3月19日。

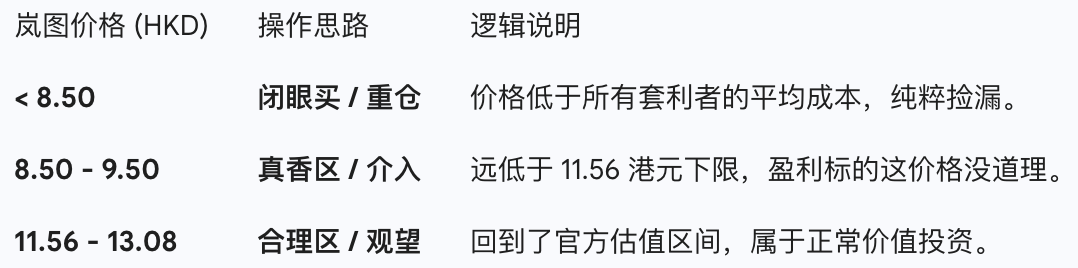

最稳的玩法,是等19号那天机构被迫砸盘,把岚图砸到一个脱离基本面的低位,比如8.5元甚至更低。

那时候直接拿着现金去二级市场捡那些带血的筹码,成本比现在费劲折腾置换的人还要低,而且资金没有锁定期,看准了打一把就走,胜率更高。

岚图二级市场介入参考:

日期:2026-02-13

十年期国债收益率:1.8077%

沪深300:4660.41,PE:14.04(百分位:78.09%)

股债收益差:5.32%(百分位:58.7%)

上周股债收益差:5.31%(百分位:57.99%)

估值位置正常

股债收益差抄底逃顶逻辑:

当股债收益差百分位达到95%以上时,沪深300就会进入钻石坑,即最佳抄底区间;

当股债收益差百分位达到5%以下时,沪深300就会达到危险顶部;

当股债收益差百分位小于20%时,可以考虑逐步减仓清仓。

当前中位数:142.065,一星级估值,极高估

所有历史范围内所处百分位:99.59%

近1年范围内所处百分位:96.8%

近2年范围内所处百分位:98.36%

近3年范围内所处百分位:98.91%

目前股债整体性价比正常,股市估值不算低位。

可转债:当前估值极高,转债防守作用有限,进攻不如基金和股票策略,已经清仓切换ETF轮动策略。

宽基指数: