Search K

Appearance

投资的五大基石——周期、价值、规则、统计、博弈。

今天回顾了一下之前的文章,去年经常写黄金,今年1月份写了有色和石油,2月份写过化工,3月份写过豆粕和煤炭。背后其实就是对周期的观察和总结。

写文的时间刚好和商品轮动周期对上了,复盘历史上的六轮PPI上行周期,商品轮动有着清晰的路径:贵金属→工业金属→能源→化工品→农产品。

农产品,通常是这个链条上的最后一环,也是最容易被忽视的“补涨”窗口。

现在中东那边还没有完全消停,股市的上涨本质上提前博弈战争结束,但实际情况是霍尔木兹海峡通航量掉了90%以上,原油供需依然非常紧张。

原油是“工业之母”,也是“农业之母”。油价维持在高位,化肥、农药的成本直接就上去了,再加上农机收割、物流运输,每一环节都在给粮价抬轿子。油价不掉,粮价难压。

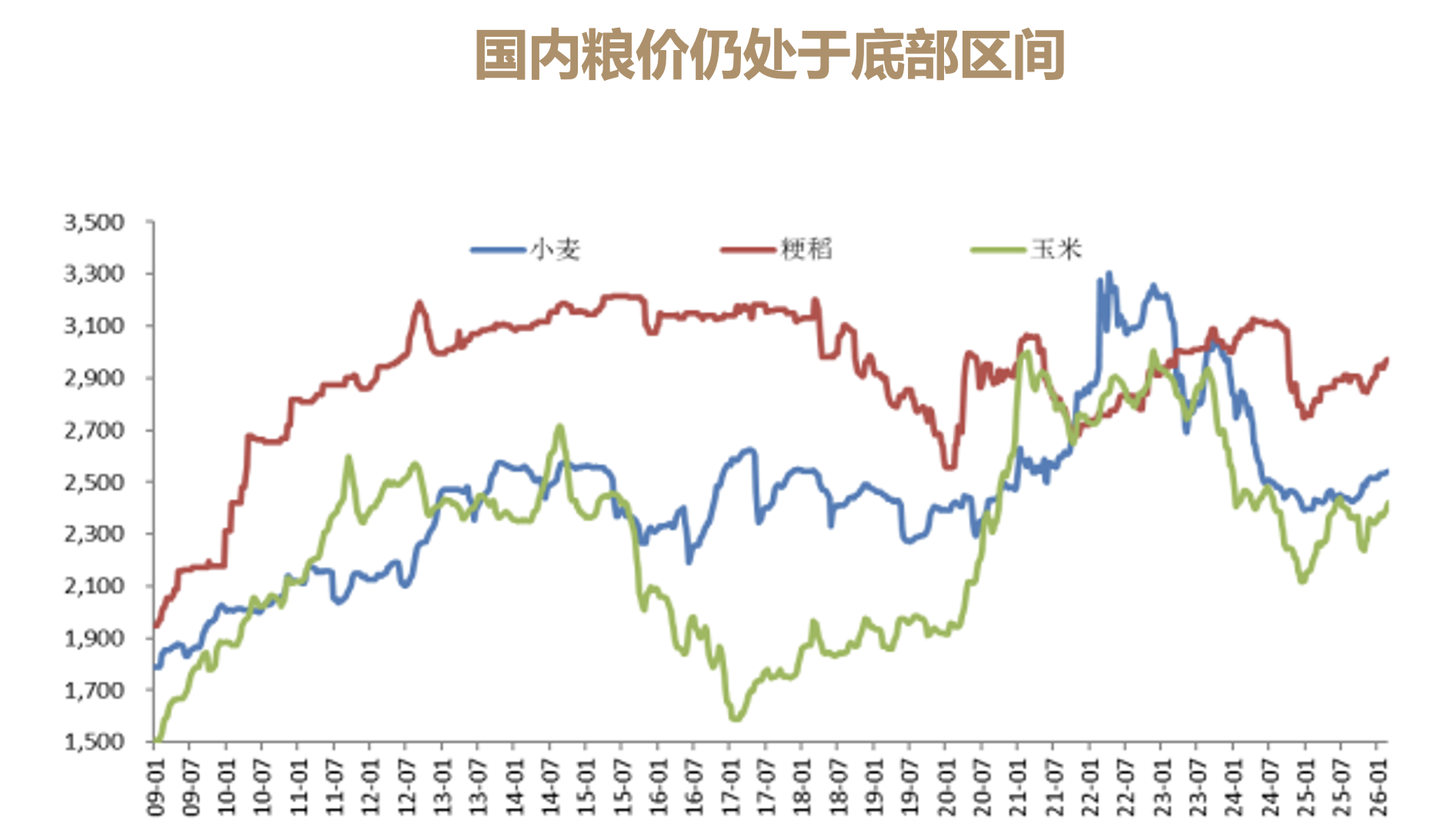

而且,这不只是成本的问题。现在全球谷物库存消费比已经掉到了27.6%左右,是这几年的低位,供需趋紧。且自2022年俄乌冲突以来,粮食价格大幅走高之后又大跌,**当前国际与国内粮价均在底部徘徊。**一旦天气或者地缘再出点什么幺蛾子,粮价的向上弹性会非常大。

除了油价传导和供需趋紧,农业有什么好拿的长线逻辑?答案是:种子。

我们可以把种子理解为农业的“芯片”。现在国内转基因产业化在提速,去年玉米试种面积已经铺到了400万亩。

参考美国当年的经验,生物育种能让单产提升50%以上,这背后的量价齐升是实打实的成长性。在这个过程中,技术储备强的头部种企会直接吃掉市场份额,行业集中度会快速提升。

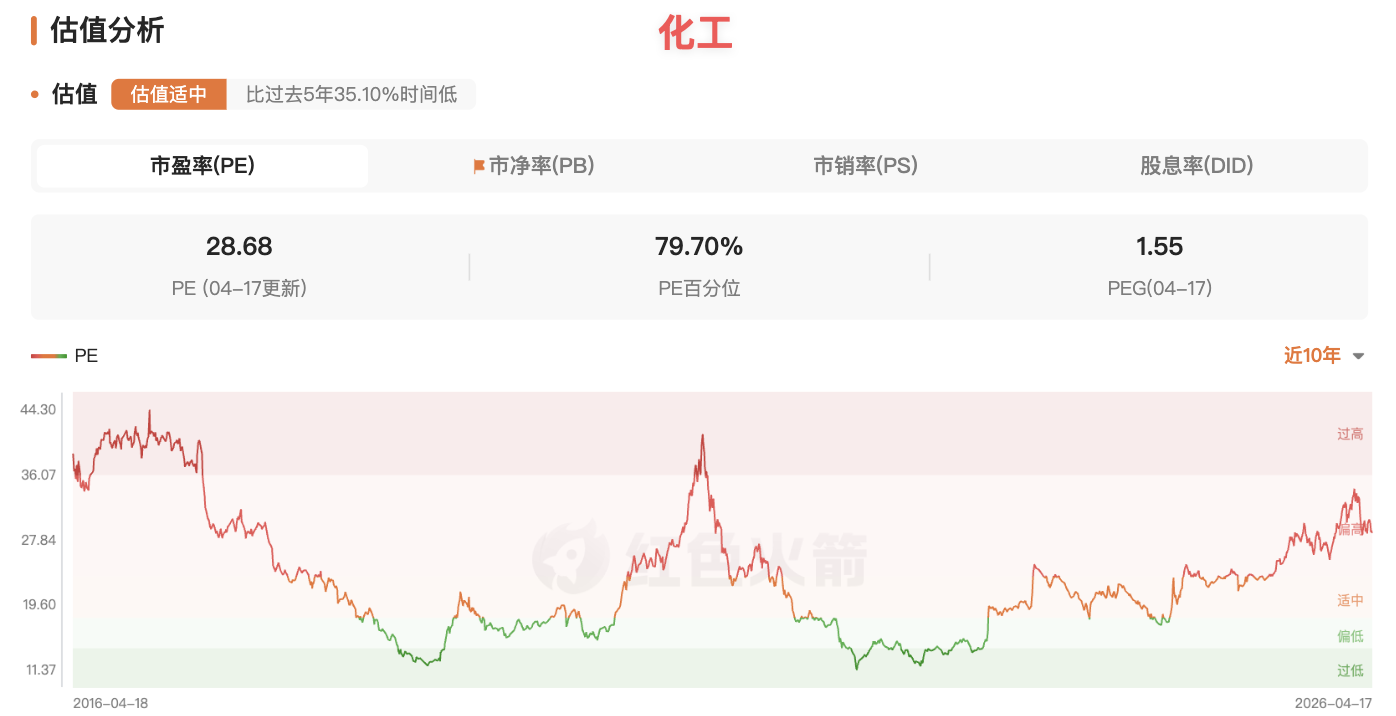

资源股这波涨到现在,很多板块估值已经上天了,但粮食、农业这些板块,估值还不高,性价比其实已经熬出来了。

拿化工指数做对比,近10年市盈率百分位79.70%。

而国证粮食指数近10年的市盈率百分位还在38.16%。

中证农业指数近10年的市盈率百分位还在25.26%。

如果想省心的话,可以关注一下粮食ETF华夏(159030)。它的成分股很硬,直接穿透到产业链最核心的环节:大北农、隆平高科、北大荒这些“压舱石”都在里面,前三大权重合计占了四分之一,爆发力足够。

如果胃口更大一些,想把整个大农业的复苏(包括畜牧养殖)都装进碗里,那已经上市的**农业ETF华夏(516770)**也是个老牌稳健的选择。

风险提示:本文内容仅供参考,不构成投资建议。投资决策应基于独立思考,据此操作盈亏自负,作者不承担任何连带责任。