Search K

Appearance

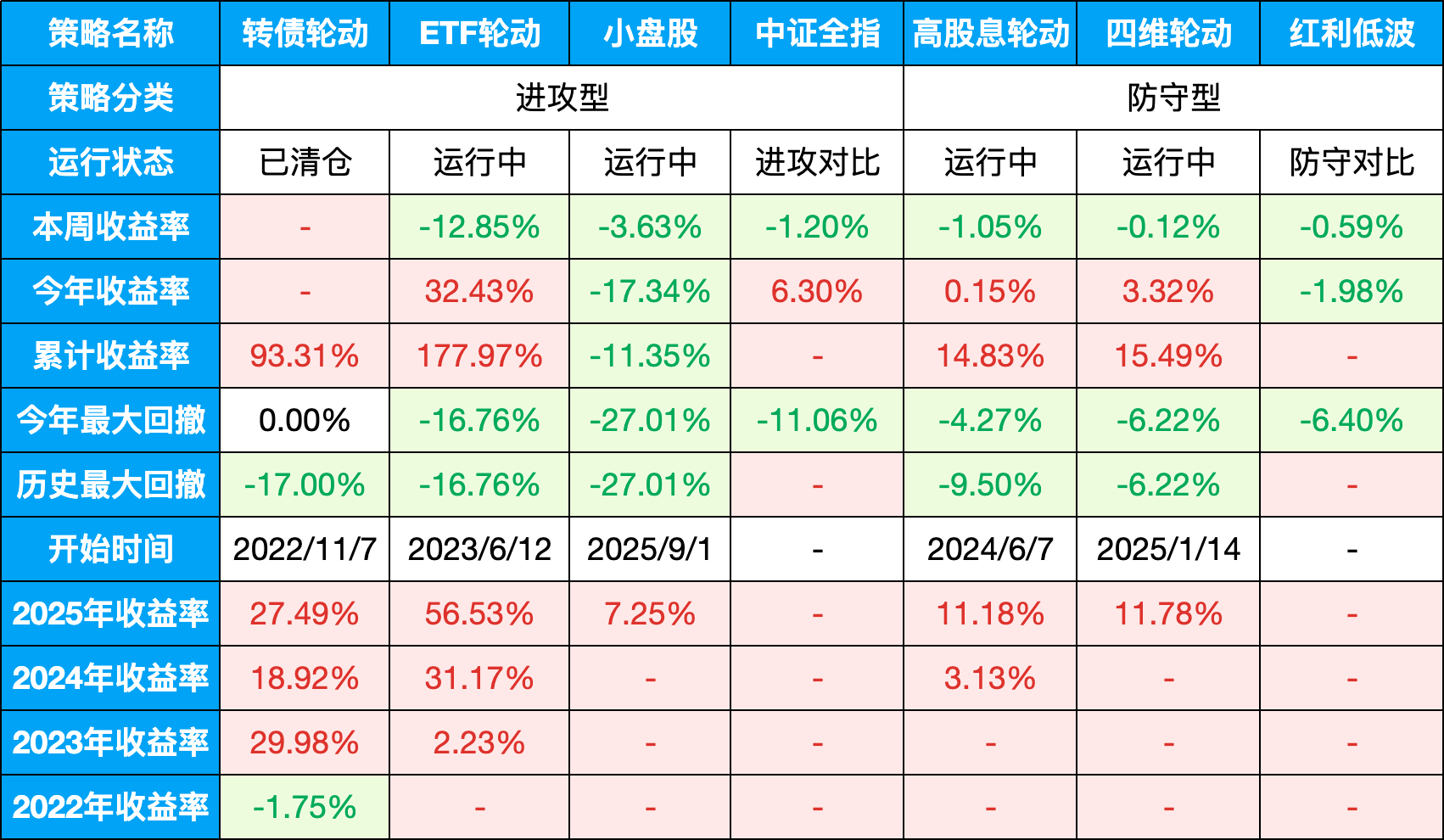

当前仓位:场内100%(ETF轮动60%,小盘股轮动30%,高股息轮动10%),场外每周四定投四维轮动。

表格说明:

最近几周,我们的量化策略,经历了大幅回撤。

尤其是小盘股策略和上周的ETF轮动策略。

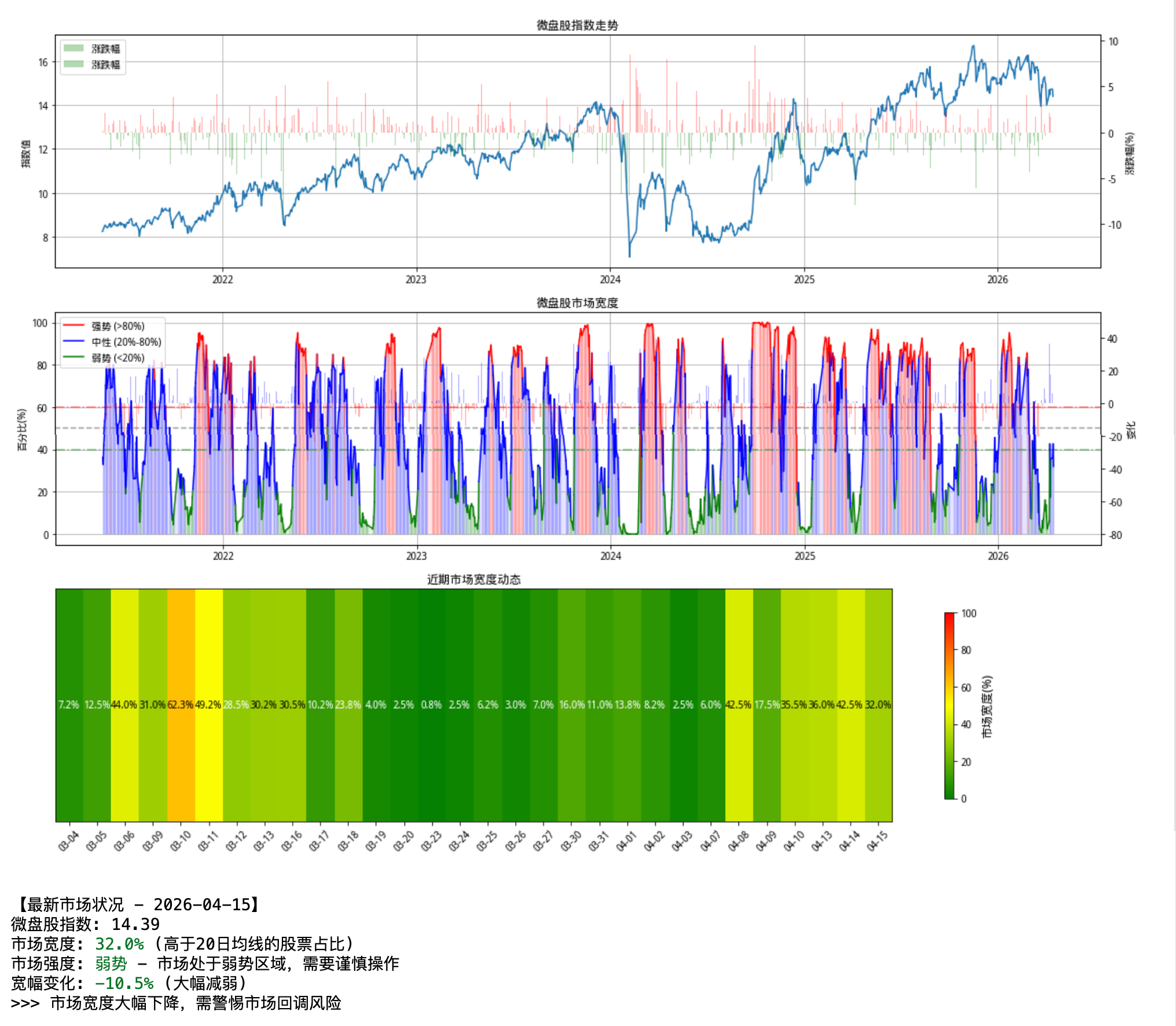

小盘股策略,今年回撤的主要原因是日历择时失效和**「K型市场」的极端吸血。**

先说日历择时失效,以往很有规律的12、1、4月小盘胜率很低的规律,今年全部前置,结果就是12月、1月提前大涨,3月份提前下跌,4月份反而又开始上涨。几次节奏踩错后,就出现了创纪录的回撤幅度。

这也是量化策略的弊端,量化策略底层逻辑是从过去的大数据中寻找规律,但规律不是一成不变的,死守以往的规律择时,发生极端事件后就容易突破之前的安全边界。

所以我也在反思,日历择时未来能否一直有效,是否有更好的择时方法?

AI的看法是:关于“日历择时失效”,其实背后更深层的原因是宏观流动性的不可预测性。以往的规律(如1月效应、4月决算效应)是基于银行信贷周期和财政支出节奏。但今年这种“前置”和“紊乱”,往往是因为宏观层面(央行、财政)进行了跨周期调节或应对了突发的外部冲击。试图用微观的日历去对抗宏观的流动性乱流,本身就是一种维度不对等。

今年3、4、5月也一直在研究微盘股如何根据其他更可靠的信号择时,奈何还没有找到比较好的办法。目前能想到的最好的办法就是4月15日在《微盘股策略的择时研究(二)》中提到的,用市场宽度监测情绪指标。

从更高维度的视角去看,未来微盘股会不会长期失效呢?

个人结论是至少短期不会。

首先微盘股的小市值因子一直是A股成立以来长期超额收益最高的因子。

其次微盘股能长期产生超额收益主要是因为A股散户多,而散户存在的根本原因是高波动率。因为A股的对冲机制不完善,正好是一个高波动率的市场,就给散户提供了丰富的投机土壤。最典型的就是韩国股市,他们的散户成交占比能达到40%~80%。

所以未来如果A股也成为一个机构化的市场,那我自然也就不做微盘股策略了。

接下来微盘股策略的方向,我是这么思考的。

1、避免日历择时,寻找更好的择时办法;或者干脆不择时,通过止盈止损或者硬扛回撤去长期跑。

2、要么降低仓位,要么转到可转债,通过可转债的债底属性去降低波动,市场极端大跌的时候再回到微盘股去抄底。

再说ETF轮动策略。本周经历了跑策略以来最大的回撤。

经过深度复盘,我们锁定了三个核心问题:

1、纳指高溢价陷阱

这次在纳指上面吃亏后,我们迅速拉了历史数据进行专项分析。结果发现,历史上在溢价超过5%进入纳指后,胜率和赔率都会明显变低。如果过去我们在回测中加入了场内溢价的限制,这次就不会进,不仅不会突破最大回撤,还会创造历史新高。

2、开仓条件过于宽松

之前我们选择的开仓条件是“近35日涨幅的低点大于1.5%”就可以开仓。这个条件本来是为了抓低位反转的,但是忽略了两点:一是容易在短期涨幅过大时介入,此时获利盘丰厚,买进赔率很低;二是震荡阴跌时容易被假突破骗线杀进去。

3、高位反复横跳摩擦

这波科技主升浪引发了全球共振,几只指数刚好同时走到了高位。以创成长指数为例,短短2个月的时间上涨了57%。牛市多大跌,在科技股高位反复震荡时,过于频繁的轮动加剧了磨损。

针对这3个问题,我们利用周末时间对策略进行了重新复盘、优化和升级:

1、增设“溢价熔断”机制

2、收紧“高位开仓”条件

3、增加“最低持仓”锁定期

详细的优化说明已经在社群里发过了,周报只聊一下思路。

不管怎么说,我还是依然坚定地相信,量化策略长期会超越主观。

今年市场的毒打,也让我对自身的能力圈有了更深的认知。以前投资非常顺,可能是因为策略还没有完整地经历一轮牛熊周期的检验。

不过,发现问题解决问题嘛,坦诚正视自己的不足,胜不骄败不馁,我始终相信未来会越来越好。

日期:2026-06-05

十年期国债收益率:1.7237%

沪深300:4816.92,PE:14.39(百分位:86.23%)

股债收益差:5.22%(百分位:50.70%)

上周股债收益差:5.15%(百分位:46.23%)

估值位置中性。

股债收益差抄底逃顶逻辑:

当股债收益差百分位达到95%以上时,沪深300就会进入钻石坑,即最佳抄底区间;

当股债收益差百分位达到5%以下时,沪深300就会达到危险顶部;

当股债收益差百分位小于20%时,可以考虑逐步减仓清仓。

当前中位数:134.39,一星级,高估

所有历史范围内所处百分位:95.11%

近1年范围内所处百分位:59.18%

近2年范围内所处百分位:79.42%

近3年范围内所处百分位:86.24%

当前A股市场五个维度的风险评估:

总结:当前A股市场并非步入系统性熊市,而是高位科技拥挤因子出清、资金大换防引发的剧烈震荡月。

可转债:当前转债估值较高,防守作用有限,进攻不如ETF和股票策略,且市场池子太小,流动性较弱,已经清仓切换ETF轮动策略。

四维轮动:全天候策略,买入不择时+定投。

闲钱罐:固收+策略,80%短债+20%增强,买入不择时。

场内投资已经在2026/4/30完全转向量化策略,不再做主观投资。未来精力主要投入于策略优化、大类资产周期监控、估值信号模型化。

风险提示:本文内容仅供参考,不构成投资建议。投资决策应基于独立思考,据此操作盈亏自负,作者不承担任何连带责任。